Décision historique de la Fed de monter ses taux de 0,75%. La BNS a surpris le marché en relevant ses taux de 50 points de base, précédant la BCE dans le resserrement de sa politique monétaire.

La semaine a terminé sur une note négative marquée par le relèvement de taux de plusieurs banques centrales, dont celles des Etats-Unis, du Royaume-Uni et de la Suisse.

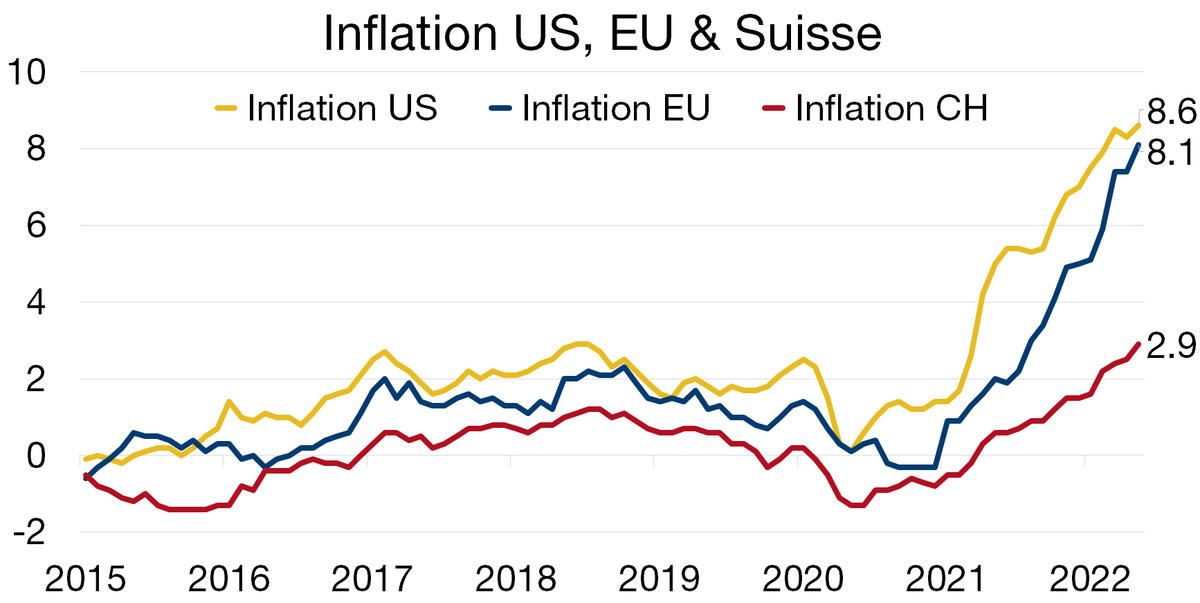

L’idée d’une récession aux Etats-Unis devient de plus en plus probante après la décision historique de la Réserve fédérale américaine mercredi de monter ses taux de 0,75%. Dans la foulée, elle a revu à la hausse ses anticipations d’inflation à 5,2% pour cette année et celles de la croissance à la baisse à 1,7%, contre 2,8% précédemment.

L’économie américaine a d’ores et déjà ralenti avec une contraction de 1,5% du PIB au premier trimestre. Le début du deuxième trimestre semble montrer que le ralentissement se poursuit dans certains secteurs comme l’industrie manufacturière, l’immobilier et les ventes au détail. La secrétaire au Trésor, J. Yellen, a déclaré qu’une récession n’était pas inévitable mais, qu’actuellement les dépenses des consommateurs restent fortes et le marché de l’emploi robuste ce qui permet d’être encore positif quant à la croissance de la première économie mondiale.

La surprise est venue de la Banque nationale suisse qui, jeudi matin, a relevé ses taux de 50 points de base (pb) à -0,25%, précédant la Banque centrale européenne (BCE) dans le resserrement de sa politique monétaire. Son président, T. Jordan, a annoncé que cette décision avait pour but d’empêcher l’inflation de s’installer et de s’étendre à un cercle plus large de biens et services, même si celle-ci reste sous les niveaux du reste du monde, à 2,9%.

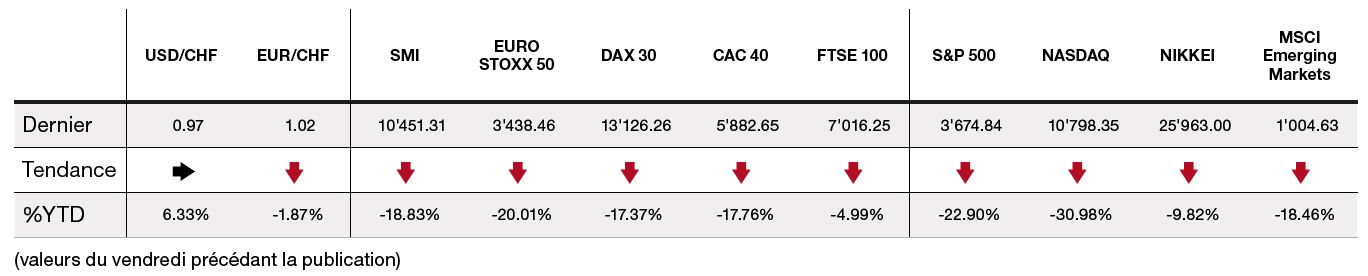

Sur le front obligataire, les mouvements sont de forte ampleur. La courbe entre le 5 et 10 ans américain s’est même inversée, reflétant les craintes de récession, et le 2 ans a atteint momentanément les 2.27%, niveau plus observé depuis 2008. En Europe, le rendement de l’emprunt italien à 10 ans a franchi les 4% pour la première fois depuis 2014, en pleine crise de la dette. La Grèce affiche une hausse de presque 270pb depuis le début de l’année, en Italie nous sommes à +250pb.

L’envolée des rendements des emprunts périphériques et le renforcement de leurs écarts, notamment entre le 10 ans italien et le Bund, a poussé la BCE à organiser une réunion d’urgence. Elle sera désormais plus flexible sur le réinvestissement du PEPP (pandemic emergency purchase programme) afin de maintenir les spreads entre les dettes des différents pays de l’union européenne et travaille sur un outil pour lutter contre leur écartement. Actuellement, les marchés anticipent une BCE plus restrictive avec plusieurs hausses de taux d’ici la fin de l’année.

Le marché perd patience quant à l’inflation et s’inquiète de l’état réel de la croissance. Depuis mai, les indices ont perdu 10% et plus. Le spectre de la stagflation se profile de plus en plus.

Les nuages s’amoncellent pour l’économie suisse, contraignant le Secrétariat à l’économie à réviser ses prévisions macroéconomiques. Les principaux coupables de cette détérioration des perspectives sont la guerre en Ukraine, qui a des effets plus importants que prévu, et la croissance en Chine, affaiblie par les mesures sanitaires contre le COVID.

Alors que les prévisions de croissance pour 2022 sont revues une nouvelle fois à la baisse, celles de l’inflation ont été relevées. Ainsi la croissance du PIB helvétique est attendue à 2,5%, contre 2,8% précédemment et l’inflation à 2,8% en 2022 et 1,9% en 2023. Ces estimations reposent toutefois sous l’hypothèse que l’économie mondiale continuera à progresser et que la guerre en Ukraine ne s’aggravera pas.

La propagation de l’inflation, au-delà des matières premières et des secteurs touchés par les contraintes d’approvisionnement, a poussé la Banque nationale suisse à agir, devançant la BCE dans son resserrement monétaire. La BNS a donc surpris les marchés jeudi matin en relevant de 50 points de base son taux directeur, à -0,25%. Une première depuis 2007. Elle a d’ailleurs laissé la porte ouverte à d’autres hausses pour endiguer une inflation qui continuerait de se propager.

T. Jordan, président de la BNS, a aussi déclaré que le CHF n’était plus très valorisé après sa récente dépréciation et que la BNS était prête à intervenir sur les marchés pour empêcher des fluctuations excessives. En effet, la vigueur du franc suisse avait permis d’atténuer l’impact de l’inflation sur le sol helvétique car cela réduisait la hausse de prix à l’importation du carburant et des denrées alimentaires, ce qui est moins le cas actuellement.

La hausse des taux directeurs aura des répercussions sur les taux hypothécaires. Le taux de référence, qui est le Saron, est prévu à -0,51% contre encore -0,69% en mars et devrait passer en territoire positif sur 12 mois.