Dans la zone euro, le PMI manufacturier est en dessous des attentes en reculant de 44,8 à 43,6, tout comme celui des services qui passe de 55,1 à 52,4.

Economie

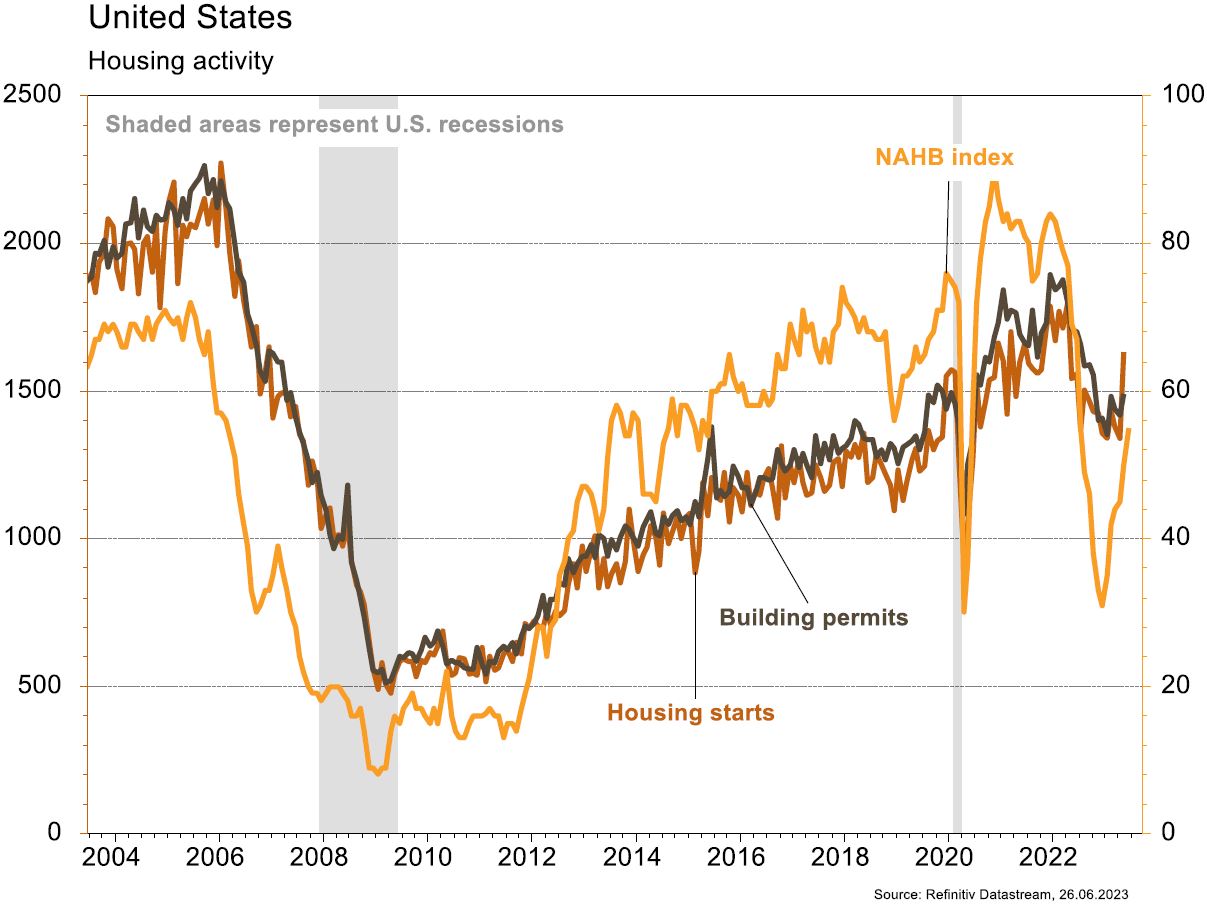

Aux États-Unis, les statistiques publiées ont été contrastées. Parmi les éléments positifs, on notera une certaine stabilisation du secteur immobilier (résidentiel): la confiance des promoteurs se redresse en juin (NAHB index passe de 50 à 55), les permis de construire progressent de 5,2% m/m en mai et les mises en chantier rebondissent de 21,7% m/m! Les déceptions se retrouvent dans les PMI manufacturier et des services qui reculent respectivement de 48,4 à 46,3 et de 54,9 à 54,1 en juin. Dans la zone euro, le PMI manufacturier est en dessous des attentes en reculant de 44,8 à 43,6, tout comme celui des services qui passe de 55,1 à 52,4. La confiance des ménages remonte très timidement (de -17,4 à -16,1) en juin. Enfin, la PBoC a réduit le taux d’emprunt à 1 an et 5 ans de 0,1% en Chine.

Limites planétaires

La compagnie d’assurance State Farm a annoncé qu’elle cesserait de vendre des couvertures d’assurance habitation pour toute la Californie, en raison des risques récurrents d’incendies et de «l’augmentation rapide de l’exposition aux catastrophes». Une annonce qui résonne avec la déclaration d’Henri de Castries (alors PDG d’Axa) à l’occasion de la COP 21 en 2015, selon lequel «un monde à +4°C n’est pas assurable».

Obligations

Aux US, la courbe de taux accentue son inversion (2Y +3pb/10Y -3pb). Le marché n’escompte plus de baisse de taux cette année tandis que les données publiées continuent de montrer des signes de faiblesse. Constat similaire en Europe avec des PMI en baisse significative en France (composite @47,3) et en Allemagne (50,8), ce qui a entrainé une baisse importante des taux longs (Bund 10Y -12pb/OAT 10Y -10pb). Dans ce contexte, sur le crédit, les spreads HY se sont écartés (EU +19pb/US +25pb) tandis que les spreads IG terminent globalement inchangés.

Sentiment des traders

Bourse

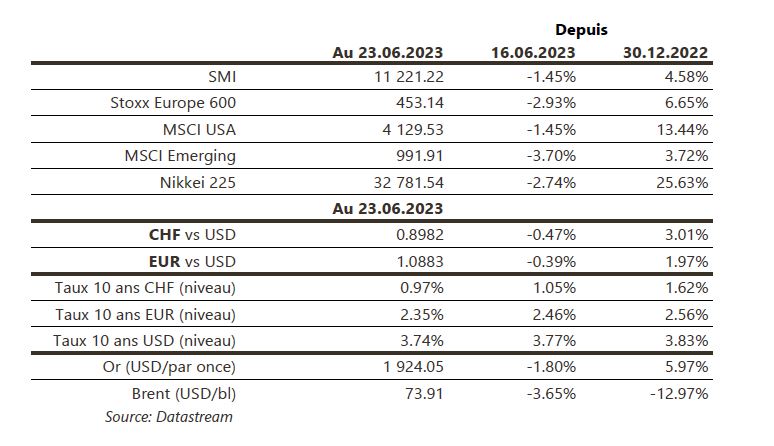

Après une semaine de consolidation marquée par la hausse des taux en Suisse (+25pbs) et au UK (+50pbs), les marchés ouvraient en légère baisse. Côté macro, nous aurons le PIB, les ventes de nouvelles maisons et des chiffres sur l’inflation aux US, alors qu’en zone euro, le CPI et le chômage seront publiés. Nous restons prudents pour cette fin de semestre.

Devises

La semaine dernière fut marquée par les hausses de taux de la BNS (+0,25%) et de la BOE (+0,50%). Suite aux événements géopolitiques de ce week-end, l’€/$ est sous pression ce lundi à 1,0904, un test du sup. 1,0804 est possible, rés. 1,1012. Le CHF se renforce à €/CHF 0,9763 et $/CHF 0,8952. Nous anticipons les fourchettes suivantes: €/CHF 0,9672-0,9880, $/CHF 0,8900-0,9110. La £ consolide à £/$ 1,2730, sup. 1,2604 et rés. 1,3000. L’oz d’or est à 1926 $/oz, sup. 1907 et rés. 1983.

Marchés

Le flux mitigé de nouvelles économiques et des banques centrales qui poursuivent leur resserrement monétaire (BNS: +0,25% et BoE: +0,5%) ont fait reculer les actions (US: -1,4%; Europe: -2,9%; émergents: -3,7%). Les taux souverains à 10 ans sont plutôt stables aux US alors qu’ils reculent en zone euro (~-10pb) et en Suisse (-8pb). Le dollar s’apprécie (dollar index: +0,6%) poussant l’or à la baisse (-1,8%). Le pétrole chute également de 3,7%. À suivre cette semaine: commandes de biens durables, indicateurs avancés des Feds de Dallas et de Richmond, confiance des ménages, prix des maisons et déflateur PCE aux États-Unis; indices de confiance de la CE (économie, industrie et services), taux de chômage et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: Consensus Forecast (KOF), chiffres d’affaires du commerce de détail mai (OFS), baromètre conjoncturel de juin (KOF) et volume des interventions sur le marché des devises au T1 (BNS). Titlisbahnen publiera ses résultats S1.

Actions

ELI LILLY (Core Holdings) a annoncé la semaine dernière l’acquisition de DICE Therapeutics pour 2,4 milliards de dollars. DICE est spécialisée dans le développement de médicaments oraux pour le traitement des maladies auto-immunes et inflammatoires chroniques. La molécule DC-806, développée dans le psoriasis et actuellement en phase II, est le médicament le plus avancé au sein du pipeline.

Par ailleurs, Eli Lilly a publié dans les revues médicales NEJM et Lancet les données de phase II d’orforglipron, traitement GLP-1 oral pour le diabète de type II et l’obésité. Le médicament montre une perte de poids de 14,7% au bout de 36 semaines (à la dose la plus élevée), similaire à la perte observée pour Mounjaro (traitement injectable) et se situe dans le haut de fourchette des attentes. Le profil concurrentiel est favorable. La phase III débutera prochainement pour un lancement vers 2027.

UBS (Satellite): Une unité d’assurance-vie du Crédit Suisse, désormais filiale d’UBS, a perdu son appel contre la décision d’un tribunal des Bermudes d’accorder 607 millions de dollars de dommages et intérêts au milliardaire géorgien et ancien premier ministre Bidzina Ivanishvili.

VESTAS (Core Holdings): Siemens Energy a annoncé un profit warning de 1 milliard d'euros lié aux activités de Siemens Gamesa, concurrent direct de Vestas, en raison de problèmes de qualité de composants donc de hausse des charges de garantie sur projets et installations. Il s’agit de savoir si ces non-qualités touchent uniquement Gamesa ou tout le secteur des équipements éoliens. A suivre.