En zone euro, la production industrielle progresse. En Chine, les déceptions sur les ventes de détail, les investissements et la production industrielle en mai poussent la banque centrale à réagir.

Economie

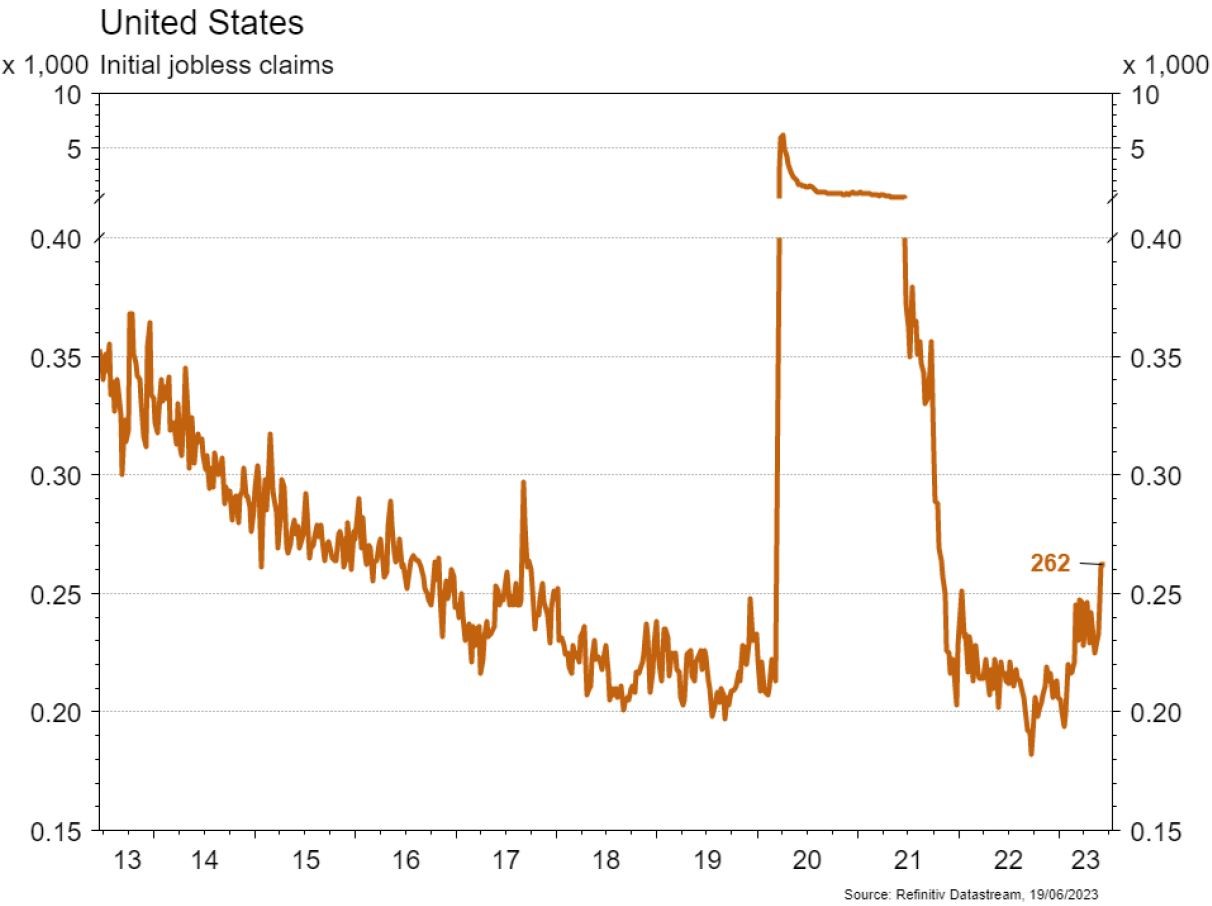

Aux Etats-Unis, les statistiques publiées ont été satisfaisantes. La confiance des PME (NFIB) remonte de 89 à 89,4 tout comme celle des ménages (Univ. du Michigan) qui passe de 59,2 à 63,9 en juin. En progressant de 0,3% m/m en mai, les ventes de détail ont également surpris agréablement. La contraction de 0,2% m/m de la production industrielle est une déception, tout comme la hausse du nombre hebdomadaire de nouvelles allocations chômage (262k). La croissance des prix ralentit en ligne avec les attentes (indice général: +4% a/a; sous-jacente: +5,3% a/a). Dans la zone euro, la production industrielle avance de 1% m/m (+0,2% a/a). En Chine, les déceptions sur les ventes de détail (+12,7% a/a), les investissements (+4% a/a) et de la production industrielle (+3,5% a/a) en mai poussent la PBoC à réduire le taux d’emprunt à 1 an (de 2,75% à 2,65%).

Limites planétaires

Le peuple suisse a voté ce dimanche 18 juin à 59,1% en faveur de la Loi sur le Climat et l’Innovation. Celle-ci vise à contribuer à atteindre des émissions nettes zéro en 2050 conformément à l’Accord de Paris. En pratique, les deux piliers de la loi, fondée sur l’incitation, sont d’aider au remplacement des systèmes de chauffages et à l’isolation des bâtiments ainsi qu’au déploiement de technologies innovantes à des fins de production dans les entreprises artisanales et industrielles.

Obligations

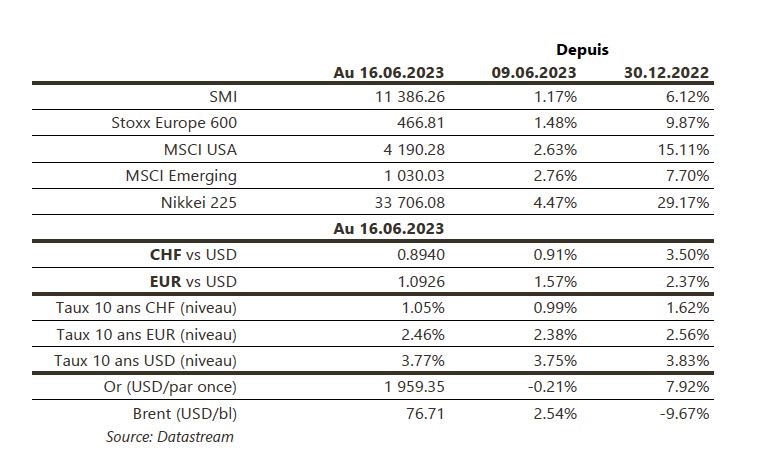

Aux US, la Fed a laissé son taux directeur inchangé (5%-5,25%). J. Powell a néanmoins indiqué la possibilité d’une hausse en juillet et la révision des DOTS signale un potentiel de 2 hausses supplémentaires. Les taux courts ont réagi à la hausse (2Y +12pb) tandis que les taux longs sont globalement inchangés (10Y +2pb/30Y -3pb). En Europe, la BCE a relevé son taux de 25pb à 3,5% et laissé entendre une hausse similaire le mois prochain. Les taux se sont relevés plus fortement (Bund 2Y +21pb/10Y +10pb) et commencent à offrir un point d’entrée intéressant pour rallonger la duration.

Sentiment des traders

Bourse

Les marchés actions ont débuté la semaine dans le rouge à la suite des places asiatiques. Après les réunions de la BCE (+25pbs) et du FOMC (inchangé) sans surprises, nous aurons la BOE et la BNS qui devraient monter leurs taux respectifs de 0,25%. Par ailleurs, aux US, la publication de nombreux chiffres immobiliers retiendra l’attention. La prudence est de mise.

Devises

Suite au statu quo de la Fed ainsi que la hausse de 0,5% de la BCE, l’€/$ a cassé la résistance de 1,0831 et se retrouve à 1,0930 ce matin. Il est à noter la forte hausse du GBP/$ passant de 1,2550 à 1,2815 en une semaine. Les cambistes seront attentifs aux réunions de la BOE et de la BNS ce jeudi (+ 0,25% attendu de part et d’autre) L’once d’or est à 1955 $/oz. Nos fourchettes sont: €/$ 1,08-1,1055, $/CHF 0,887-0,9055, €/CHF 0,9730- 0,9880.

Marchés

Malgré un ton plus «hawkish» de la Fed, qui a fait une pause dans son resserrement monétaire, et une hausse de taux de la BCE (avant celles de la BNS et de la BoE cette semaine) les actions ont fortement progressé (US: +2,6%; Europe: +1,5%; émergents: +2,8%). Les taux souverains à 10 ans remontent surtout au Royaume-Uni (+17pb). Le dollar est pénalisé par la Fed (dollar index: -1,3%) mais l’or n’en profite pas (-0,2%). A suivre cette semaine: confiance des promoteurs immobiliers (NAHB index), permis de construire, mises en chantier, PMI manufacturier et des services aux Etats-Unis; confiance des ménages, nouvelles immatriculations, PMI manufacturier et des services dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères mai (OFDF), rapport sur la stabilité financière 2022 (BNS), indice des prix à la construction avril (OFS), appréciation de la politique monétaire (BNS) et balance des paiements au T1 (BNS). Carlo Gavazzi publiera ses résultats 2022/23.

Actions

COLOPLAST (Core Holdings): le titre est revenu sur un niveau intéressant pour un achat. Si l’inflation des coûts pèse sur la marge opérationnelle en 2023 (-200pb estimé a/a), son impact est intégré par le marché et la croissance organique reste en revanche bien orientée (+8% attendu). En tant que leader dans les soins chroniques, Coloplast profite d’un marché résilient, aux fondamentaux solides et d’un excellent track-record dans l’exécution de sa stratégie.

STANLEY BLACK & DECKER (Satellite) a confirmé ses objectifs lors de la conférence Wells Fargo – Industrials la semaine passée. Nous restons positifs sur ce titre «cross-asset», qui a repris 20% sur trois mois, et sa trajectoire de crédit-désendettement par déstockage et réduction de coûts.

SUBSEA7 (Satellite) a vu son offre de rachat de c. 350 millions de dollars sur le norvégien DOF, spécialisé dans les services off-shore sous-marins, rejetée par le management de la société qui préfère poursuivre son projet de mise en bourse.

TSMC (Satellite) va tenir son forum technologique à Shanghai le 21 juin, où le PDG devrait rencontrer plusieurs entreprises chinoises (big tech et start-up). De son coté, Intel (non recommandé) tiendra le même jour, un webinar sur Intel Foundry Services (IFS), alors que la société conclut des accords avec plusieurs pays pour l’implantation d’usines.