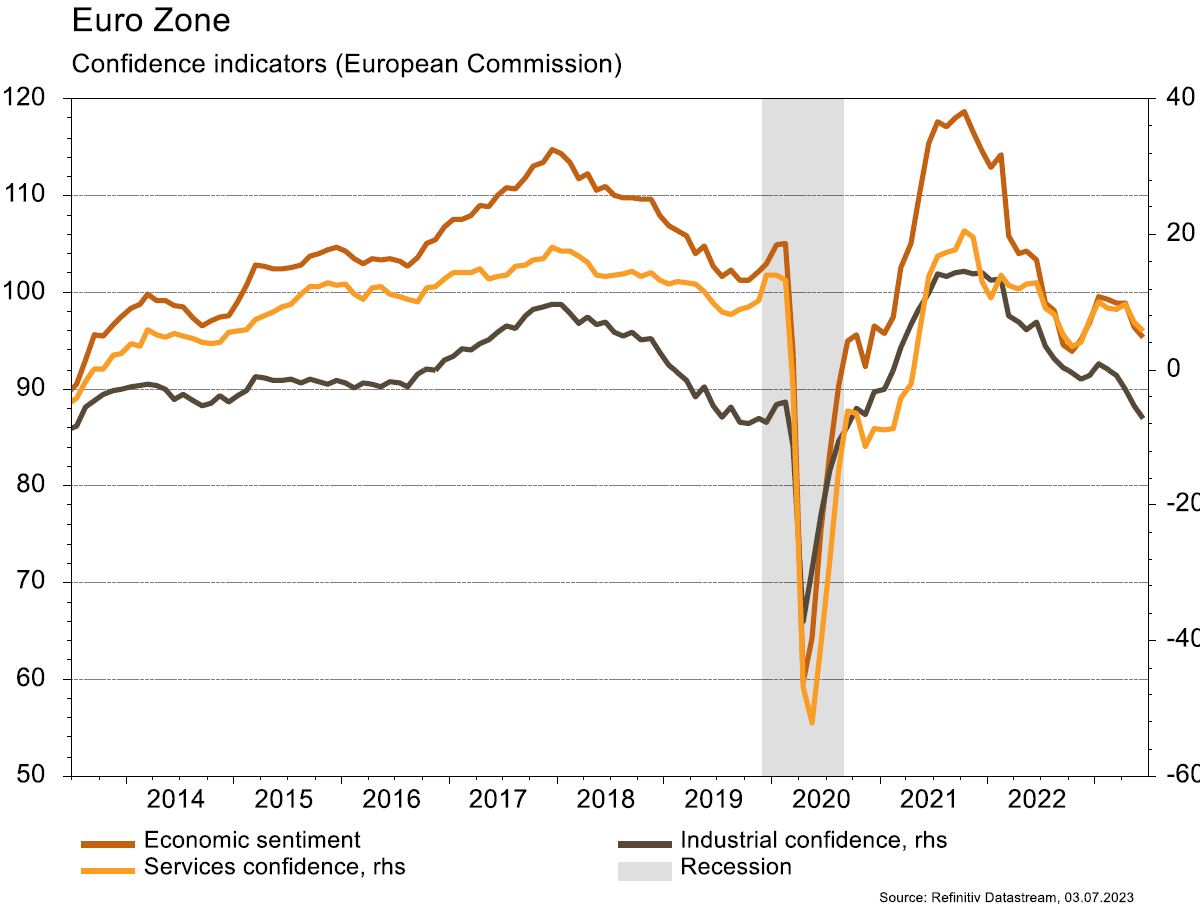

En zone euro, la confiance recule en juin dans l’économie, l’industrie et les services alors que l’inflation progresse.

Economie

Statistiques US rassurantes la semaine passée: commandes de biens durables (hors transport) à +0,6% m/m vs stagnation attendue, redressement de la confiance des ménages en juin (de 102,5 à 109,7) et croissance PIB T1 révisée à la hausse (de +1,3% à +2% t/t annualisé), tiré par la consommation à +4,2%. Les prix des maisons neuves avancent de 0,7% m/m en avril, plus qu’attendu. L’inflation core-PCE ressort à 0,3% m/m et 4,6% a/a vs 4,7% attendu. En zone euro, la confiance recule en juin dans l’économie (de 96,4 à 95,3), l’industrie (de -5,3 à -7,2) et les services (de 7,1 à 5,7) alors que l’inflation progresse de 0,3% en juin m/m à 5,5% sur un an contre 5,6% attendu, avec un chômage stable à 6,5%. En Chine, le PMI manufacturier est stable en juin à 49,0, celui des services recule de 54,5 à 53,2 (sous les attentes).

Limites planétaires

Selon le Renewables Energy Market Report de l’AIE, la Chine devrait atteindre ses objectifs de capacités électriques renouvelables avec cinq ans d’avance. En 2022, la Chine a réalisé plus de la moitié des installations de capacités renouvelables mondiales, notamment dans le solaire. L’institution prévoit une poursuite des installations de renouvelables à plus de 200 GW p.a. en 2023 et 2024, soit en gros «une capacité électrique totale allemande» par an.

Obligations

Aux US, le marché commence à escompter la possibilité d’une deuxième hausse de taux en septembre suite à la forte révision du PIB du premier trimestre (+ 0,7pp à 2%). Les taux ont grimpé le long de la courbe, qui continue néanmoins de s’inverser (2Y +15pb/10Y +10pb/ 30Y +5pb). En Europe, la confiance déçoit et l’inflation de juin a confirmé une poursuite de la baisse (5,5% a/a vs 5,6% attendu). Dans ce contexte, les mouvements taux ont été plus mesurés (Bund 10Y +4pb/BTP 10Y +9pb). Sur le crédit, les spreads se sont resserrés sur le High Yield (US -35pb/EU -9pb) et l’Investment Grade US (-8pb).

Sentiment des traders

Bourse

Le PCE, dernier chiffre d’un semestre très mouvementé a semblé valider la politique de la Fed et plaire aux investisseurs. Ce matin l’ambiance est toujours aussi bonne et devrait le rester avec des Américains à moitié présents ce lundi et pas du tout là mardi (jour de l’Indépendance). À leur retour, on attendra les chiffres de l’emploi de vendredi pour espérer continuer sur la voie de la hausse.

Devises

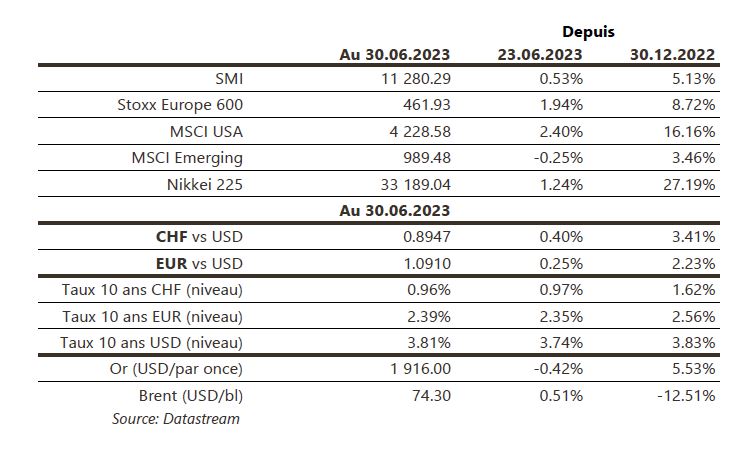

Après avoir testé le sup. €/$ 1.0835, l’euro a pu rebondir suite aux chiffres de l’inflation US à €/$ 1.0885. Nous anticipons les fourchettes suivantes: €/$ 1.0774-1.1012. Le $/JPY a testé la rés. à 145. Le marché anticipe une intervention de la BOJ, sup. 141.20 et rés. 146.60. Le CHF consolide à $/CHF 0.8980 et €/CHF 0.9770. Nos fourchettes sont: €/CHF 0.9723–0.9842, $/CHF 0.8868–0.9110. La £ est ferme à £/$ 1.2670, sup. 1.2487et rés. 1.2848. L’oz d’or est à 1914$/oz, sup. 1893 et rés. 1973.

Marchés

Dans ce contexte macroéconomique, les actions progressent de 1,9% (Europe) à 2,4% (US), sauf dans les émergents (-0,2%). La légère hausse des taux souverains se traduit par un recul de 0,3-0,7% des obligations souveraines, similaire à celui des commodités. L’or abandonne 0,4% avec un dollar stable. À suivre cette semaine: ISM manufacturier et des services, «minutes» de la Fed et rapport sur l’emploi aux États-Unis; indice de prix à la production et ventes de détail dans la zone euro; PMI (Caixin) manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: chiffres d’affaires des services avril (OFS), inflation juin (OFS), indices PMI des directeurs d’achat juin, statistiques d’hébergement mai (OFS), chômage juin (Seco) et réserves de devises à fin juin (BNS). SFS (Conviction Suisse) a annoncé l’acquisition des activités de fixations et autres produits de l’entreprise américaine Connective Systems & Supply afin de renforcer sa présence aux États-Unis.

Actions

ASTRAZENECA (Core Holdings): l’essai clinique étudiant DS-1062 (conjugué anticorps-médicament) en 2de intention dans le cancer du poumon non à petites cellules a atteint avec succès un des deux critères primaires d’évaluation, la survie sans progression de la maladie. La survie globale, 2d critère, n’est pas encore mature. Le communiqué interroge néanmoins sur l’ampleur de l’efficacité. Et la mention, au niveau sécurité, de quelques cas de «grade 5» (niveau considéré comme fatal) interroge sur le potentiel à terme d’utilisation du traitement en première intention. Les données seront présentées au S2. La valeur de DS-1062 représente 3.5-4.0 GBP/action (toutes indications confondues).

ROPER TECHNOLOGIES (Satellite): l’action, actuellement cotée au NYSE dans le S&P500, sera transférée dans l’indice Nasdaq-100 à partir du 6 juillet 2023. Cette annonce marque l’achèvement du processus de recentrage des actifs du groupe sur les segments technologiques ces dernières années. Roper est un «compounder» particulièrement indiqué pour l’investissement «Buy & Hold».

SUBSEA7 (Satellite) annonce un contrat de plus de 500mio$ avec Scottish Power Renewables dans le cadre du projet éolien off-shore East Anglia de 1.4 GW, soit la puissance d’un gros réacteur nucléaire. Le groupe porte son carnet de commandes en éolien off-shore à 1.5mia$.

VISA (Core Holdings) va acquérir Pismo, une plateforme fintech basée au Brésil, pour 1mia$ en cash. Cette acquisition marque le premier achat significatif de Visa depuis 2021 et facilitera son expansion sur le marché en Amérique Latine.