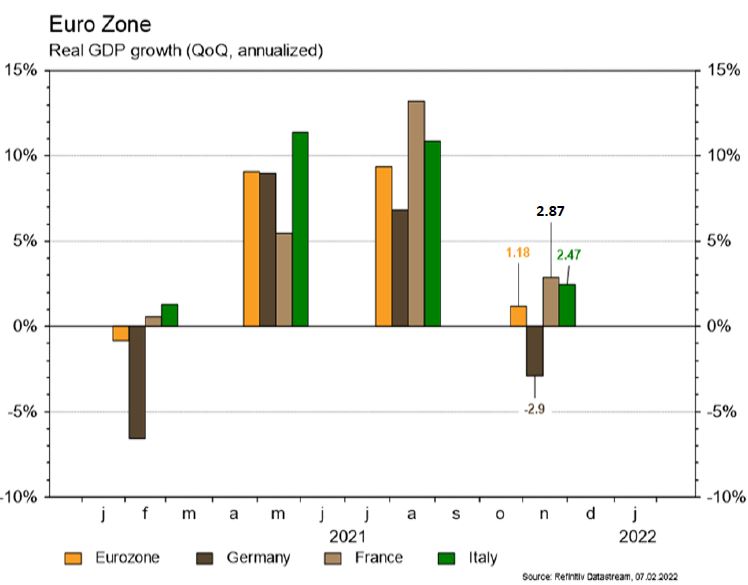

Dans la zone euro, la déception sur le PIB du T4 se concentre sur l’Allemagne, les autres pays ayant surpris agréablement.

Economie

Les statistiques publiées aux États-Unis ont plutôt rassuré. L’indice ISM manufacturier recule moins qu’attendu en janvier, de 58,8 à 57,6, tout en restant à un niveau très élevé. Évolution analogue de son homologue des services, qui passe de 62,3 à 59,9. Enfin, les 467’000 emplois créés ont été plus nombreux qu’anticipé et les tensions sur les salaires persistent (+0,7% m/m; +5,7% a/a). Dans la zone euro, la déception sur le PIB du T4 (+0,3% t/t annualisé) se concentre sur l’Allemagne, les autres pays ayant surpris agréablement. Si le recul du taux de chômage de 7,1 à 7% est une bonne nouvelle, la hausse plus importante des prix à la consommation (+0,3% m/m; +5,1% a/a) en janvier l’est moins, tout comme la contraction de 3% m/m des ventes de détail. Enfin en Chine, le PMI des services recule moins qu’attendu en janvier à 51,4.

Climat

Selon l’Agence Internationale de l’Energie, l’année 2021 a vu les ventes de véhicules électriques plus que doubler en un an, à 6,6 millions d’unités, soit c. 8% des ventes totales et une multiplication par 50 sur 10 ans. La Chine et l’Europe ressortent comme les deux marchés principaux et, globalement, 45% de ces volumes reviennent à 5 constructeurs: deux américains (Tesla et GM), deux européens (VW et Stellantis) et un chinois (BYD).

Obligations

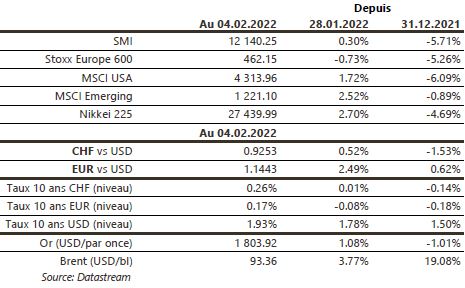

Lors de la dernière réunion de la BCE, C. Lagarde a ouvert la porte à un changement de la politique monétaire actuelle en évoquant des risques à la hausse pour l’inflation. Ce discours «hawkish» a entrainé les taux en forte hausse avec les 10 ans allemand et italien grimpant de respectivement 24pb et 39pb. Aux US, la courbe s’est relevée de 15pb et le 10 ans termine à 1,91%. Sur le crédit, les spreads se sont écartés sur le HY européen (+6pb). Tous les indices ont généré des performances négatives en Europe (IG -1,6%, HY -1,1%) et aux US (IG -1,2%, HY -0,25%).

Sentiment des traders

Bourse

Après une semaine à nouveau chahutée, l’ouverture des places ce matin se faisait en ordre dispersé, sans tendance. Les chiffres de l’emploi US, beaucoup plus forts que prévu ont donné des signaux contradictoires et l’on attendra les chiffres du CPI US avec impatience. Du côté micro, on aura les résultats de Pfizer, KKR, BNP ou encore Siemens. Nous restons prudents.

Devises

Le discours de C. Lagarde a surpris les cambistes poussant l’€ brutalement à la hausse €/$ 1,1490 et €/CHF 1,0603, avant de corriger suite aux chiffres de l’emploi US vendredi. Ce matin l’€ consolide autour des €/$ 1,1430, €/CHF 1,0570; nous anticipons les fourchettes suivantes €/$ 1,1330-1,1550, €/CHF 1,04-1,0705. La £ a été soutenue par la hausse de taux de la BOE jusqu’à 1,3628, avant de retomber à 1,3535, nous restons baissiers à moyen terme et anticipons la fourchette 1,3359-1,3662. L’once d’or est à 1810$/oz sup. 1780 res.1853.

Marchés

Après la Fed et la BoE, c’est au tour de la BCE de laisser entrevoir un changement de cap de sa politique monétaire. Cela se traduit par une forte hausse des taux à 10 ans, notamment dans la périphérie mais aussi en Allemagne. Les «spreads» de crédit se sont également écartés alors que les actions ont bien résisté (US: +1,6%; émergents: +2,5%; Europe: -0,7%). Le dollar se déprécie de 1,8% (dollar index), permettant à l’or de progresser de 1,1%. À suivre cette semaine: indice de confiance des PME (NFIB index), balance commerciale, indices des prix à la consommation et indice de confiance des ménages (Univ. du Michigan) aux États-Unis; confiance des investisseurs (Sentix) dans la zone euro; réserves de change, agrégats monétaires et crédit en Chine.

Marché suisse

A suivre cette semaine: chômage janvier (Seco), réserves de devises à fin janvier (BNS), statistiques du tourisme 2020 (OFS) et inflation janvier (OFS). Sinon, les sociétés suivantes publieront des chiffres/résultats: Aluflexpack, Idorsia, DKSH, Vontobel, Credit Suisse, Zurich Insurance, Leonteq, Flughafen Zürich (statistiques janvier), Bell, Ems-Chemie, Mobimo et BC de Zurich ZKB.

Actions

EATON (Satellite US, b-Transition) a publié vendredi des résultats 4T-2021 en ligne avec les attentes, malgré une croissance organique inférieure au consensus. La guidance de BPA 2022 est également en ligne avec les estimations des analystes. Des annonces insuffisantes pour soutenir le titre.

LINDE (Satellite EU/US) a perdu 5% vendredi suite à la publication des résultats T1 d’Air Products décevants en Europe, liés à la hausse des coûts de l’énergie et coûts «corporate». À noter qu’Air Products avait déjà publié des chiffres décevants en Europe le trimestre précédent tandis que Linde avait positivement surpris, avec un bon «pricing power» et des économies de coûts. La société publiera ses résultats T4 jeudi.

L’ORÉAL (Core Holding) publiera ses résultats 2021 mercredi soir. La fin d’année est vue très solide: croissance organique des ventes à +9,5% au T4 et marge en forte amélioration à 19,4% sur l’année. Nous sommes confiants sur 2022 en raison d’un effet prix haussier (pricing power) sur des marchés porteurs (US, Chine, Europe), d’un mix produits favorable, d’un levier opérationnel et d’initiatives de productivité.

PEPSICO (Core Holding US) publiera ses résultats du T4 2021 jeudi avec une dynamique continue des ventes (croissance organique vue à +7%) et une guidance de BPA à 1,47$ qui devrait être dépassée (consensus à 1,52$). Les premiers objectifs 2022 communiqués lors du T3 devraient être réitérés.