Dans la zone euro, le PMI manufacturier surprend avec une légère progression en janvier et compense le modeste recul de celui des services.

Economie

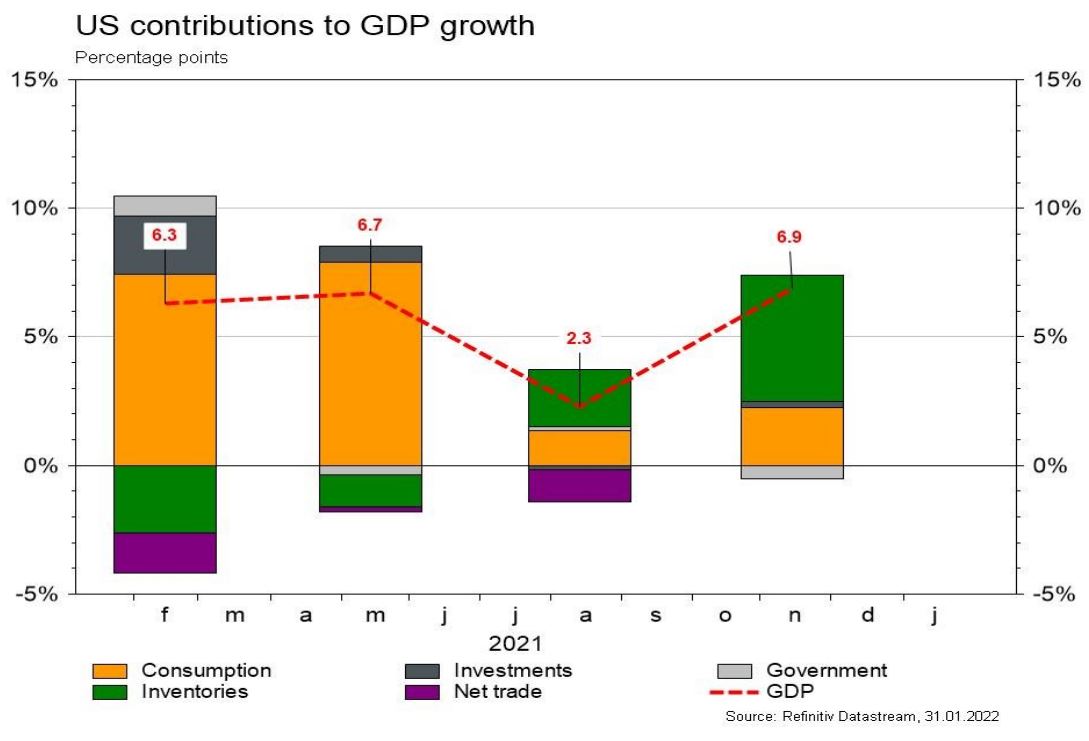

Les statistiques publiées aux Etats-Unis ont été plutôt décevantes. Le PMI manufacturier recule de 57,7 à 55 et son homologue des services, plus affecté par les mesures sanitaires, chute de 57,6 à 50,9 en janvier. On notera la bonne résilience de la confiance des ménages en janvier en baisse modérée de 115,2 à 113,8 et de l’indicateur de la Fed de Kansas en hausse de 22 à 24. Enfin, le PIB du T4 affiche une croissance plus forte qu’escompté (+6,9% t/t annualisé) grâce à la reconstitution des stocks. Dans la zone euro, le PMI manufacturier surprend en progressant de 58 à 59 en janvier et compense le modeste recul de celui des services, de 53,1 à 51,2. Les indices de confiance de la CE reculent (économie, services et industrie) mais modérément. En Chine, le PMI manufacturier est plutôt stable en janvier à 50,1

Climat

Dur retour aux réalités pour le climat en 2021. Avec le rebond de l’activité globale, la production électrique mondiale a nettement augmenté et le premier contributeur à cette hausse a été… le charbon, à la fois en valeur absolue et en valeur relative. La production à base de charbon affiche ainsi une hausse de 817 TWh à 10’337 TWh soit +8,6% (c. 37% de la production totale), alors que la production à base de renouvelables n’a progressé que de 424 TWh, à 7’913 TWh soit +5,7%. La route sera longue.

Obligations

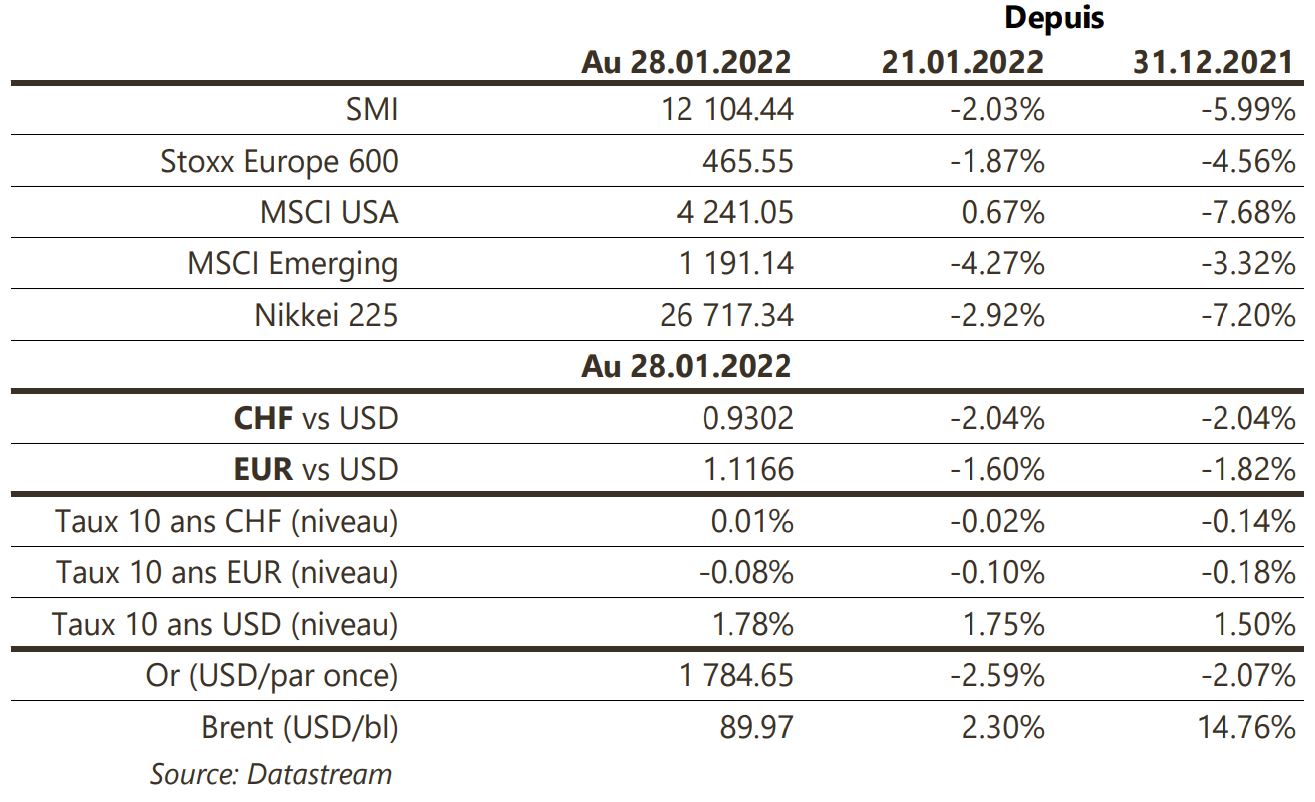

Le discours de J. Powell a été perçu comme «hawkish» et le marché prévoit désormais 5 hausses de taux en 2022, contre 4 la veille de la réunion de la Fed. Dans ce sens, la courbe s’est aplatie avec l’envolée des taux courts (2 ans US +16pb) tandis que les taux longs terminent globalement inchangés. Dans un contexte de volatilité taux et actions élevée, les spreads de crédit se sont écartés sur l’Investment Grade (EU +3pb / US +7pb) et le High Yield (EU +22pb / US +25pb). Au niveau des performances, le HY a sous-performé l’IG en Europe (-0,8% vs -0,3%) et aux US (-1,2% vs -0,8%).

Sentiment des traders

Bourse

Après une semaine chahutée, celle qui vient risque bien d’être du même acabit. Tensions géopolitiques et discours des banquiers centraux vont rythmer la semaine, alors que les statistiques de l’emploi US seront publiées ce vendredi. Côté sociétés, nous aurons les chiffres de Google, AMD, Amazon, Ford entre autres. Nous restons prudents.

Devises

Suite au discours de J. Powell concernant les hausses des taux US à venir, le $ s’est envolé atteignant au plus haut €/$ 1,1121, $/CHF 0,9337 et £/$ 1,3358 avant de corriger légèrement en fin de semaine. L’€ continue d’être impacté par la menace d’un conflit en Ukraine, nous anticipons les fourchettes suivantes €/$ 1,1050-1.1376, €/CHF 1,03-1,05. Le $/CHF devrait continuer sa progression à moyen terme $/CHF 0,9165-0,9375. La £ reste sous pression £/$ 1,3342-1,3662. L’oz d’or corrige à 1787 $/oz prochain sup. 1756 $/oz.

Marchés

Semaine encore très agitée avec des actions qui parviennent à progresser de 0,8% aux US mais qui reculent fortement ailleurs (-1,9% en Europe et -4,3% dans les émergents). Les «spreads» de crédit s’écartent, surtout sur le segment à haut rendement alors que les taux longs souverains sont plutôt stables; la forte appréciation du dollar (dollar index: +1,7%) pénalise l’or (-2,9%). Les tensions entre la Russie et l’Ukraine contribuent à cette aversion au risque et soutiennent le cours du pétrole (+2,3%) et du gaz. A suivre cette semaine: ISM manufacturier et des services, ventes de véhicules et rapport sur l’emploi aux Etats-Unis; première estimation du PIB du T4 ’21, taux de chômage, indice des prix à la consommation, réunion de la BCE et ventes de détail dans la zone euro.

Marché suisse

A suivre cette semaine: CA commerce de détail décembre (OFS), climat de consommation janvier (Seco), Indices PMI des directeurs d’achat janvier, indicateur de l’emploi au T1 (KOF) et sondage conjoncturel janvier (KOF). Sinon, les sociétés suivantes publieront des chiffres d’affaires ou résultats: Gurit, Pierer Mobility, UBS, Julius Baer, Novartis, ABB, Roche, Swisscom, Bystronic et Lem.

Actions

ASTRAZENECA (Core Holding): selon la presse, les autorités de santé chinoises enquêtent sur une possible fraude à l’assurance médicale par des employés de la filiale du groupe en Chine.

L’ORÉAL (Core Holding): les résultats publiés par LVMH en fin de semaine passée font état d’une croissance organique des ventes de sa division Parfums et Cosmétiques de +20%, nous incitant à penser que la division Luxe de L’Oréal, la plus importante et la mieux margée, pourrait afficher une performance supérieure aux attentes (+9,7%) lors de la publication de ses résultats le 9 février.

MICROSOFT et APPLE (US Core Holdings) ont publié de très bons résultats et leurs guidances ont rassuré les marchés. Cette semaine, l’attention sera portée sur Alphabet (mardi), Meta Platforms (mercredi) et Amazon (jeudi).

ROCHE (Core Holding): approbation de la FDA pour Vabysmo, anticorps bispécifique pour le traitement de la forme humide de la dégénérescence maculaire liée à l’âge et l’œdème maculaire diabétique. Le traitement présente un avantage au niveau du dosage (toutes les 16 semaines) vs Eylea (12 semaines). Le potentiel de ventes pourrait dépasser 2 milliards de francs à horizon 5 ans.

VISA (Core Holding) a publié son T1-2022 au-dessus des attentes, notamment grâce à une reprise des volumes transfrontaliers. L’année fiscale 2022 est attendue avec une croissance de +19% a/a.