En Europe, les indices de confiance de la CE sont mitigés: ils remontent légèrement dans les services et baissent dans l’industrie.

Economie

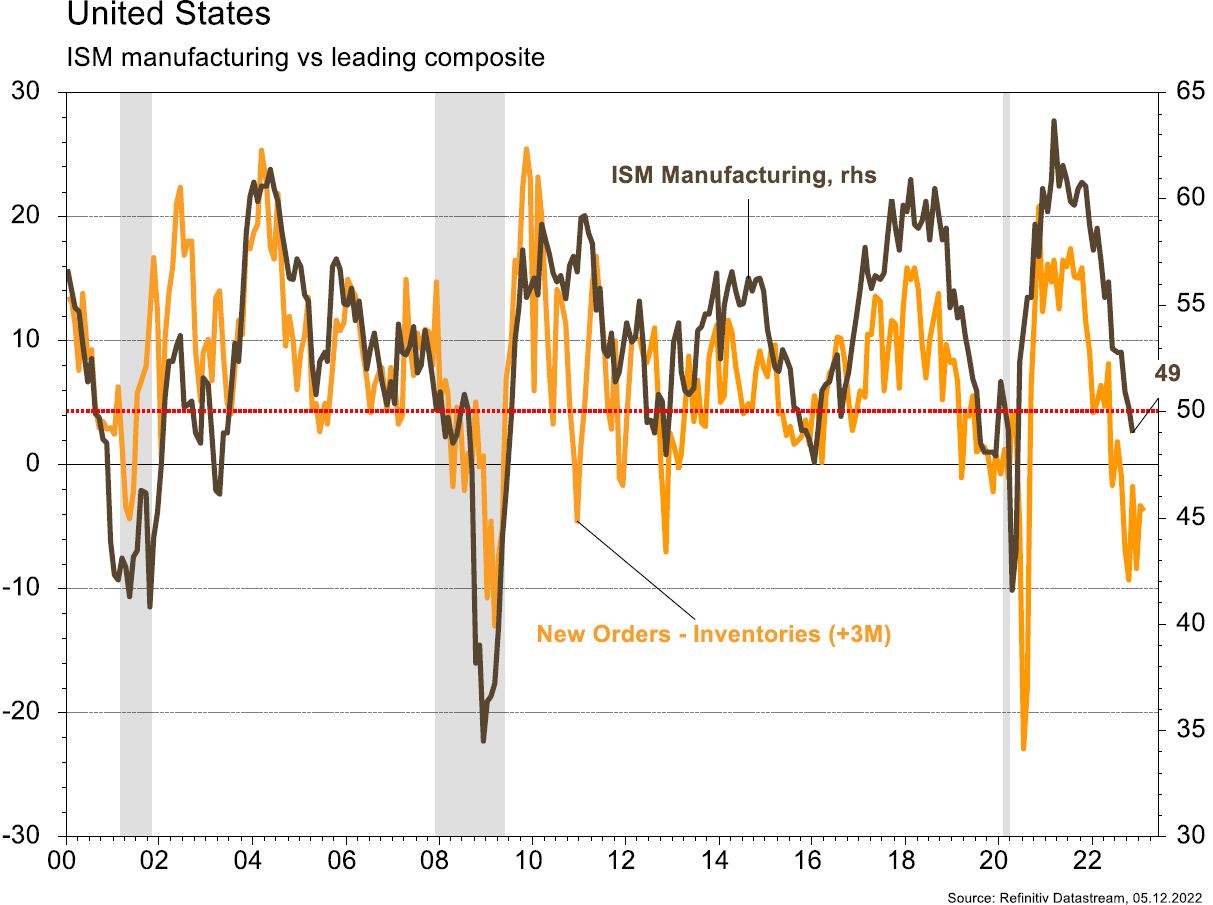

Aux États-Unis, les statistiques publiées demeurent contrastées. On relèvera en particulier le passage en territoire de contraction (<50) de l’indice économique avancé ISM manufacturier en novembre (à un niveau de 49), ainsi que le recul des prix des maisons (-1,25% m/m) en septembre. Par contre, le marché de l’emploi se montre bien plus résilient: l’économie a créé plus d’emplois qu’attendu en novembre, 263’000, et les salaires horaires progressent plus vite qu’escompté (+0,6% m/m, +5,1% a/a). En Europe, les indices de confiance de la CE sont mitigés: ils remontent légèrement dans les services (de 2,1 à 2,3) et baissent dans l’industrie (de -1,2 à -2). L’inflation a rassuré en novembre (-0,1% m/m; +10% a/a). Enfin en Chine, le PMI manufacturier recule à nouveau en novembre, de 49,2 à 48, et celui des services déçoit également en passant de 48,7 à 46,7.

Limites planétaires

En amont de la COP15 sur la biodiversité qui s’ouvre mercredi 7 décembre à Montréal, la Conférence sur le commerce international des espèces menacées d’extinction qui s’est tenue à Panama a permis d’aboutir à un accord de protection de nombreuses espèces, notamment une cinquantaine d’espèces de requins. En effet, environ 100 millions de requins sont tués chaque année, soit le double du nombre permettant le maintien de l’espèce. Une bonne nouvelle donc.

Obligations

Aux US, malgré la surprise à la hausse des emplois non agricoles (+263k) et des salaires horaires mensuels (+0,6% vs 0,3% attendu), les taux ont baissé de c. 20pb sur toute la courbe, avec une baisse notable des taux réels (10Y: -30pb). En Europe, la tendance est similaire avec une baisse généralisée sur les taux souverains (Bund 10Y -11pb/BTP 10Y -9pb). Sur le crédit, les spreads IG ont continué de se resserrer en Europe (-7pb) en profitant de flux importants sur la semaine (+€1mds). Tous les indices ont généré une performance positive en Europe (IG +0,8%/HY +0,4%) et aux US (IG +1,7%/HY +0,9%).

Sentiment des traders

Bourse

Après des statistiques de l’emploi US et le discours accommodant de Powell, les indices sont restés bien orientés. Ouverture mitigée ce matin en Europe, malgré le rallye boursier asiatique (HK +4,5%), les intervenants sont dans l’attente de nombreux chiffres: PMI, ventes de détail, chômage et PIB en zone euro, aux US ce sera commandes de biens durables et PPI. Les marchés vont rester nerveux.

Devises

L’euro a réussi à casser la rés. 1,0480 et traite ce matin à 1,0545. Une cassure de la rés. 1,06 prolongerait cette tendance sinon un test de €/$ 1,0223 est possible. Le CHF est ferme contre le $ et l’€: $/CHF 0,9348, €/CHF 0,9857, €/CHF: sup. 0,9712, rés. 0,9957; $/CHF: sup. 0,9194, rés. 0,9600. La £ est à la hausse et une cassure de la rés. £/$ 1,2406 est nécessaire sinon des prises de profits sont possibles jusqu’à 1,1710. L’oz d’or est à la hausse à 1799 $, sup. 1778 et rés. 1878.

Marchés

Les signes de réouverture en Chine et la poursuite de la baisse des taux d’intérêt (souverains à 10 ans: -20pb aux US; -11pb en EUR) poussent les actions à la hausse (+1,2% aux US; +0,6% en Europe), surtout émergentes (+3,5%), favorisent le resserrement des «spreads» de crédit et pénalisent le dollar (dollar index: -1,3%). L’or en profite (+2,3%), comme l’ensemble des matières premières (argent: +8,4%; cuivre: +5,7%; pétrole: +2%). A suivre cette semaine: commandes de biens durables, ISM des services, balance commerciale et confiance des ménages (Univ. du Michigan) aux États-Unis; indice de confiance Sentix et ventes de détail dans la zone euro; réserves de change, balance commerciale et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: statistiques d’hébergement octobre/saison d’été (OFS), chômage novembre (Seco) et réserves de devises fin novembre (BNS). Les sociétés suivantes publieront des chiffres: Schaffner, CKW et Axpo. Par ailleurs, TX Group et Glencore tiendront leur journée des investisseurs et Datacolor son assemblée générale.

Actions

ASTRAZENECA (Core Holding) a annoncé l’acquisition de Neogene Therapeutics Inc., pour un montant total pouvant atteindre 320 millions de dollars, incluant un paiement initial de 200 millions de dollars auquel s’ajouteront des règlements d’étape jusqu’à 120 millions. La société de biotechnologie est pionnière dans le développement de thérapies basées sur des récepteurs de cellules T (TCR-T) de nouvelle génération, offrant une nouvelle approche de thérapie cellulaire pour cibler le cancer.

HERMES (Core Holding) en roadshow en fin de semaine passée a réitéré sa confiance sur la fin de l’année et sur 2023, soulignant la bonne visibilité offerte par sa division Maroquinerie ainsi que la belle dynamique dans tous ses autres métiers. Les nouvelles capacités de production dans toutes ses catégories de produits, des hausses de prix allant de +5 à +10%, des couvertures de changes favorables, des ouvertures de magasins et une demande qui ne faiblit pas sont autant de facteurs de soutien à sa croissance bénéficiaire.

Nous proposons une opportunité d’investissement sur Activision Blizzard dans le cadre de l’offre d’acquisition par MICROSOFT (Core Holding), avec un prix d’achat de 95 dollars. Microsoft devrait apporter les concessions nécessaires aux régulateurs (et à Sony) afin de parvenir à l’aboutissement de la transaction.