Dans la zone euro, l’indice de confiance ZEW se redresse en décembre.

Economie

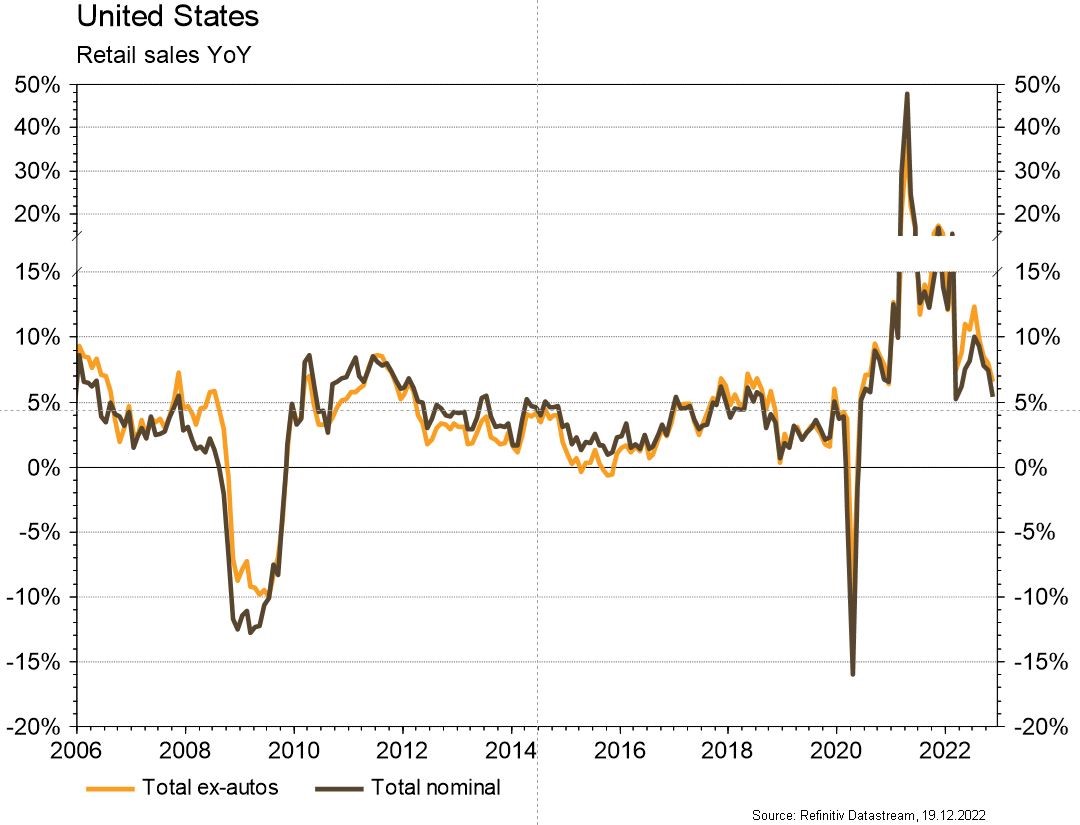

Aux Etats-Unis, les statistiques publiées ont été décevantes, à l’exception de la confiance des PME (NFIB index) qui se redresse en novembre (de 91,3 à 91,9) et d’une croissance des prix à la consommation plus faible qu’attendu (+0,1% m/m; +7,1% a/a). Les ventes de détail (-0,6% m/m) et la production industrielle (-0,2% m/m) ont déçu en novembre tout comme les PMI manufacturier (de 47,7 à 46,2) et des services (de 46,2 à 44,4) en décembre. Dans la zone euro, l’indice de confiance ZEW se redresse (de -38,7 à -23,6) en décembre. Si la production industrielle est inférieure aux attentes en octobre (-2% m/m), les PMI manufacturier (de 47,1 à 47,8) et des services (de 48,5 à 49,1) ont surpris à la hausse. Enfin en Chine, les ventes de détail (-5,9% a/a), la production industrielle (+2,2% a/a) et les investissements (+5,3% a/a) ont tous déçu en novembre.

Limites planétaires

Dans le cadre des objectifs Climat de l’UE, le Parlement et le Conseil de l’Europe ont trouvé un accord pour la mise en place du Mécanisme d’Ajustement Carbone aux Frontières (CBAM): les importations de produits entrants sur le territoire européen devront s’acquitter d’une taxe de compensation carbone correspondant au coût carbone supporté par les producteurs domestiques via le mécanisme des ETS (European Trading Scheme).

Obligations

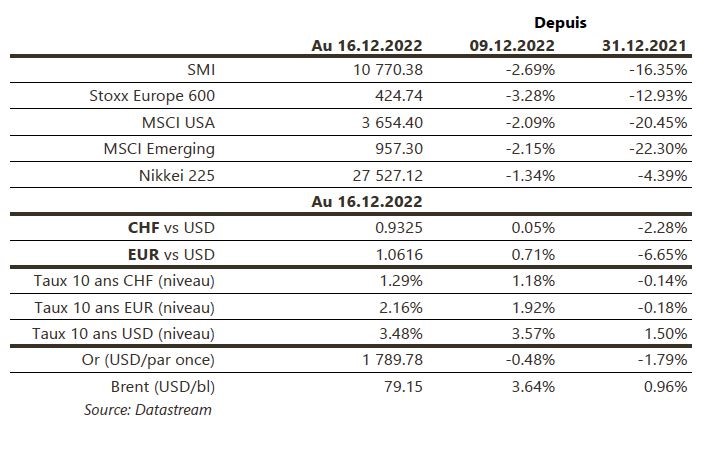

Aux Etats-Unis, la Fed a relevé son taux directeur de 50pb à 4,25%-4,50% et a revu ses attentes de pic pour 2023 à 5,1% (+50pb). Néanmoins, les taux terminent en baisse (10Y: -11pb), entrainés par l’inflation de novembre en dessous des attentes (headline 0.1% m/m vs 0,3% attendu). En Europe, la BCE a relevé son taux directeur de 50pb avec un discours très «hawkish» de Christine Lagarde, confirmant notamment la poursuite du rythme de 50pb/hausse. Les attentes de taux terminal se sont relevées de 50pb à 3,25% et les taux souverains ont fortement réagi à la hausse (10Y Bund +24pb/10Y BTP +46pb).

Sentiment des traders

Bourse

Après une semaine marquée par les hausses de taux des banques centrales, les indices accusaient le coup, les intervenants craignant une récession. L’ouverture des marchés européens dans le vert ce matin risque de ne pas durer et le rallye de Noël pourrait intervenir dans un contexte de faible liquidité/couverture de short. Peu de chiffres éco d’ici la fin de l’année qui pourraient changer la donne.

Devises

Après avoir touché €/$ 1,0738, l’€ a été pénalisé par l’aversion au risque et se traite ce matin à 1,0630. Une cassure du support 1,0506 entrainerait une correction plus importante, la rés. 1,0736 reste valide. Le $ retrouve un peu de vigueur: $/CHF 0,9301, sup. 0,9194, rés. 0,9550. La £ marque une pause à 1,2210 rés. 1,2447, sup. 1,1710. Le CHF fléchit légèrement à: €/CHF 0,9890, sup. 0,9550, rés. 0,9957. L’oz d’or est à 1797 $ sup. 1765 et rés. 1824.

Marchés

Les principales banques centrales ont toutes relevé leurs taux directeurs et le ton «hawkish» adopté a poussé les taux souverains à 10 ans à la hausse en Europe (~+24pb) et en Suisse (~+10pb). Aux US, les chiffres rassurants sur l’inflation ont permis de compenser et les taux US ont reculé de ~11pb. Les «spreads» de crédit se sont écartés et les actions ont baissé (US et émergents: -2,1%; Europe: -3,3%). Le dollar est plutôt stable (dollar index: -0,1%), l’or recule de 0,5% et le pétrole rebondit de 3,6%. A suivre cette semaine: confiance des promoteurs immobiliers (NAHB), mises en chantier, permis de construire et confiance des ménages aux Etats-Unis; confiance des ménages et balance commerciale dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: indice des prix de construction octobre (OFS), KOF Consensus Forecast, commerce extérieur/exportations horlogères novembre (Ofdf) et balance des paiements T3 (BNS). En l’absence de nouvelles majeures de la part des sociétés, on assiste ce matin à un rebond modéré des indices, sans grande dispersion de performance.

Actions

ADOBE (Core Holding) a publié un bon T4 (CA +10% a/a et BPA +6% a/a) et a maintenu ses perspectives pour l’année fiscale 2023 malgré les vents contraires macroéconomiques. Le marché reste tout de même vigilant face à une détérioration de la demande de logiciels, qui va encore prévaloir en 2023.

EPIROC (Core Holding) acquiert l’australien CR, spécialiste des outils, consommables et solutions digitales associés pour l’industrie minière, réalisant c. 240mio AUD de chiffre d’affaires annuel, soit environ 3,4% du chiffre d’affaires attendu en 2022 pour Epiroc.

INDITEX (Core Holding) a publié la semaine passée de bons résultats pour son T3, supérieurs aux attentes à tous niveaux (CA, croissance organique des ventes, EBIT, BPA). Soulignons l’activité commerciale soutenue au T3 (+11% a/a) malgré une météo (été indien) moins favorable aux collections automne/hiver et son dynamisme continu sur les 6 premières semaines du T4 (+12% a/a) avec un effet de base qui sera favorable (impact Omicron l’an passé). Cette performance, un management confiant sur le T4 et un début d’année 2023 prometteur distinguent clairement Inditex de ses pairs du retail.