Signes de ralentissement de la production industrielle américaine. Solides progressions du S&P 500 et du Nasdaq.

Les marchés actions ont rebondi la semaine dernière malgré la poursuite de la hausse des rendements obligataires. La saison des publications d’entreprises bat son plein et, dans l’ensemble, se révèle conforme aux prévisions avec un effet hausse de prix important visant à absorber l’inflation des intrants.

Sur le marché obligataire, le taux 10 ans US porté par la publication de données macro-économiques toujours solides a dépassé les 4,20%. Le spread 2/10 ans US s’est quant à lui réduit à 30 points de base, avec un taux 2 ans à 4,50%.

Le prix du pétrole est resté stable (le WTI proche d’USD 84, le Brent à USD 92) alors que celui du gaz européen a poursuivi son repli. Ainsi, le TTF de Rotterdam s’échange sous les 130 EUR/MWh, après un pic à près de 350 EUR/MWh fin août.

Sur le front des données macro-économiques, la production industrielle américaine a montré des signes de ralentissement. Ainsi, l’Empire Manufacturing d’octobre enregistre une baisse à -9,1 après -1,5 le mois précédent, contre -4,3 attendu.

La composante des nouvelles commandes s’est légèrement redressée à -15,9 en octobre contre -17,6 le mois dernier mais celle des perspectives d’activité à six mois s’est fortement dégradée, à -14,9 après -3,9.

Au niveau de l’emploi, les demandes d’allocation chômage sont ressorti meilleures que prévu à 214’000 pour la semaine du 15 octobre contre un chiffre attendu de 233’000.

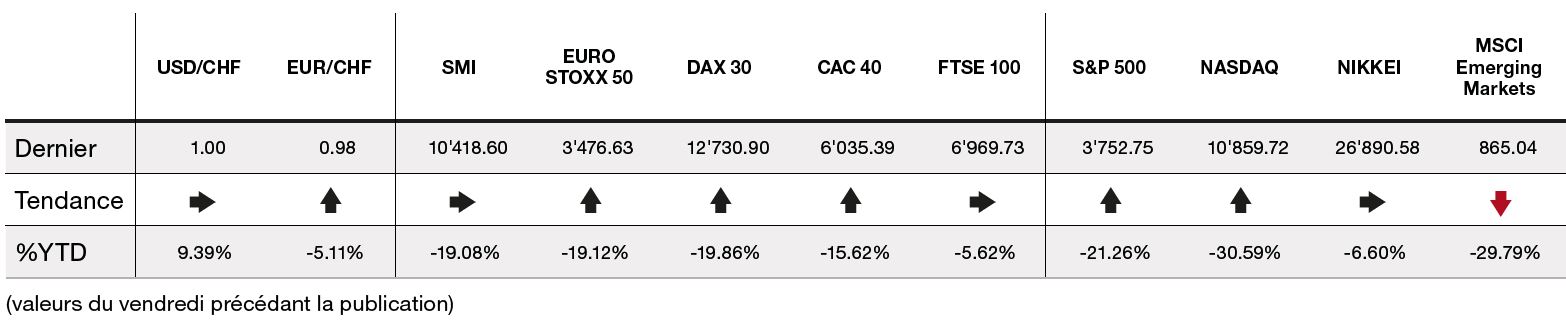

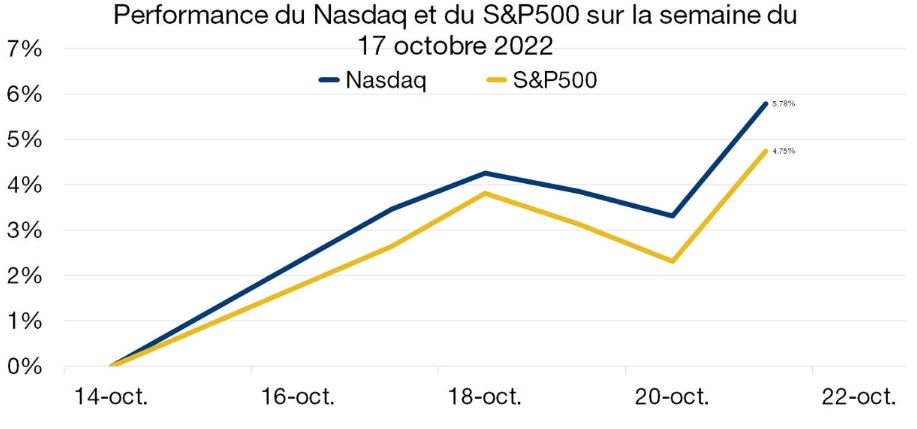

Dans ce contexte, l’indice du S&P 500 fini la semaine sur une solide progression de +4,74% tandis que l’indice technologique du Nasdaq, plus sensible aux anticipations de taux, prend quant à lui +5,78%.

Au Royaume-Uni, les prix à la consommation ont augmenté de 10,1% sur un an en septembre, gonflés par les produits alimentaires, contre +9,9% en août et une prévision de +10%. Dans un contexte politique agité et à la suite de la démission de la première ministre britannique Liz Truss, après le fiasco de l’annonce d’un mini budget pour relancer la croissance économique, les rendements obligataires se sont fortement détendus, passant de près de 4,5% à 3,0%.

Dans la zone euro, l’inflation pour le mois de septembre a été légèrement moins élevée qu’estimé initialement (+9,9% en rythme annuel après +9,1% en août) mais elle se maintient à un plus haut, ce qui laisse présager une poursuite du resserrement monétaire de la BCE en cours de mois.

En Chine, le XXe Congrès du Parti communiste a confirmé le renforcement du pouvoir de Xi Jinping sur l’appareil d’état mais n’a pas apporté d’éléments nouveaux concernant la stratégie sanitaire.

Enfin, cette semaine sera marquée par les publications d’Apple, Microsoft et Amazon aux US et les décisions de la BCE concernant sa politique monétaire.

La saison des résultats apporte un peu de soulagement sur les marchés. En effet, deux tiers des sociétés qui ont publié ses résultats ont fait mieux que les attentes. Malgré les révisions à la baisse des bénéfices, les résultats se sont avérés solides dans un environnement caractérisé par des hausses des prix généralisées et des volumes qui ralentissent. Le secteur de la technologie a connu, en fin de semaine, un coup de pouce supplémentaire grâce aux différents commentaires des dirigeants de la Fed sur les prémisses d’un ralentissement dans leur rythme de hausse des taux dès 2023. Concernant les différentes publications, trois compagnies du secteur ont retenu l’attention la semaine dernière.

Tout d’abord Netflix a surpris par sa forte croissance du nombre de nouveaux abonnés, elle a enregistré 2,4 millions d’abonnés supplémentaire contre 1 million prévu. L’annonce de sa nouvelle formule, un plan de financement par la publicité a également assuré un revenu supplémentaire, ce qui a plu au marché. Le titre a pris 26% sur la semaine (-52% ytd).

Dans un autre registre, IBM a été portée par sa division cloud et a, dans la foulée, relevé sa prévision de croissance pour l’ensemble de l’exercice. Le titre s’est montré plutôt résilient sur l’année (-2,8% ytd) et s’est étoffé de 8,21% sur la semaine.

Finalement, Tesla a quant à lui déçu, publiant un chiffre d’affaires en dessous des attentes, contrecarré par des problèmes de livraison et des charges plus élevées avec la montée en puissance de ses nouvelles usines à Berlin et à Austin. Le cours de Tesla a dévissé de 6,65% le jour de la publication avant de se reprendre pour finir la semaine sur une note positive à +4,61% (-39% ytd).

Les valeurs technologiques ont subi une correction majeure au cours de l’année, pénalisées par la hausse des taux et les problèmes d’approvisionnement de puces, ainsi que par une croissance mondiale qui s’affaiblie face à la vigueur de l’inflation. Le secteur est actuellement bon marché et fortement sensible à tout changement de situation. Un fort rebond est attendu, dès lors que la hausse des taux ralentira et que l’économie se stabilisera. La semaine à venir nous en dira plus sur la résilience du secteur avec les résultats de ses mastodontes, les GAFA.