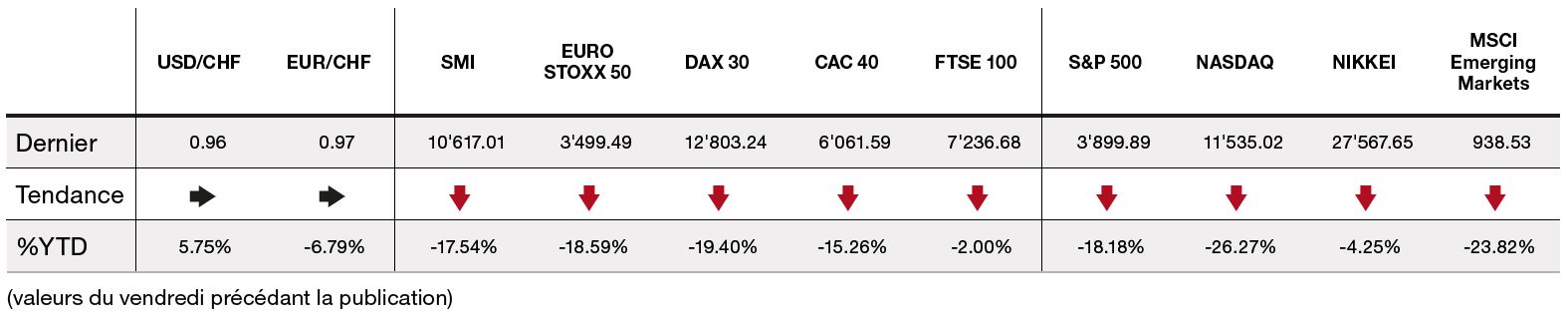

Solides statistiques de l’emploi américain pour la semaine du 9 septembre. Détente des prix du gaz et du pétrole.

Après un fort rebond jusqu’à mi-août, nourri par l’anticipation d’un ralentissement du rythme de remontée des taux aux Etats-Unis, les marchés ont lourdement chuté la semaine dernière à la suite de la publication de chiffres d’inflation plus élevés que prévu. La trajectoire d’inflation n’ayant pas répondu aux attentes des investisseurs, les places financières mondiales ont également enregistré une appréciation généralisée des rendements obligataires. Le dollar, quant à lui, est resté stable.

En effet, les dernières statistiques américaines ont montré une inflation à 6,3% pour le mois d’août contre 6,1% attendu. Dans un contexte macro-économique toujours tendu, les prix à la production ont quant à eux enregistré une hausse de +7,3% sur un an contre une attente à 7%. Les chiffres des ventes au détail ont également surpris par leur robustesse à 0,3% contre -0,1% attendu.

Enfin, les statistiques de l’emploi américain pour la semaine du 9 septembre sont apparues solides, avec seulement 213’000 demandeurs contre 227’000 attendus.

Dans ce contexte de retour brutal de l’aversion au risque, l’indice du S&P 500 a cédé 4,325% sur la semaine tandis que l’indice technologique du Nasdaq, plus sensible aux anticipations de taux, a lui abandonné -5,34%.

Du côté des marchés obligataires, le taux 10 ans US a progressé pour revenir sur les hauts de mi-juin soit 3,45%. Le spread 2/10 ans s’est écarté à près de -45 points de base, portant le taux 2 ans à près de 3,95%.

En Europe, la détente observée des prix du gaz et du pétrole constitue une bonne nouvelle. Cependant, la zone est toujours fragilisée par la pénurie d’énergie, qui fait craindre un ralentissement économique et continue d’impacter fortement le sentiment du marché comme en témoigne la décote de plus de 30% de l’indice Stoxx 600 par rapport au S&P 500.

La Réserve fédérale américaine devrait annoncer mercredi un nouveau relèvement de 75 points de base de ses taux pour contrer l’inflation. Les commentaires de son président seront une nouvelle fois prépondérants.

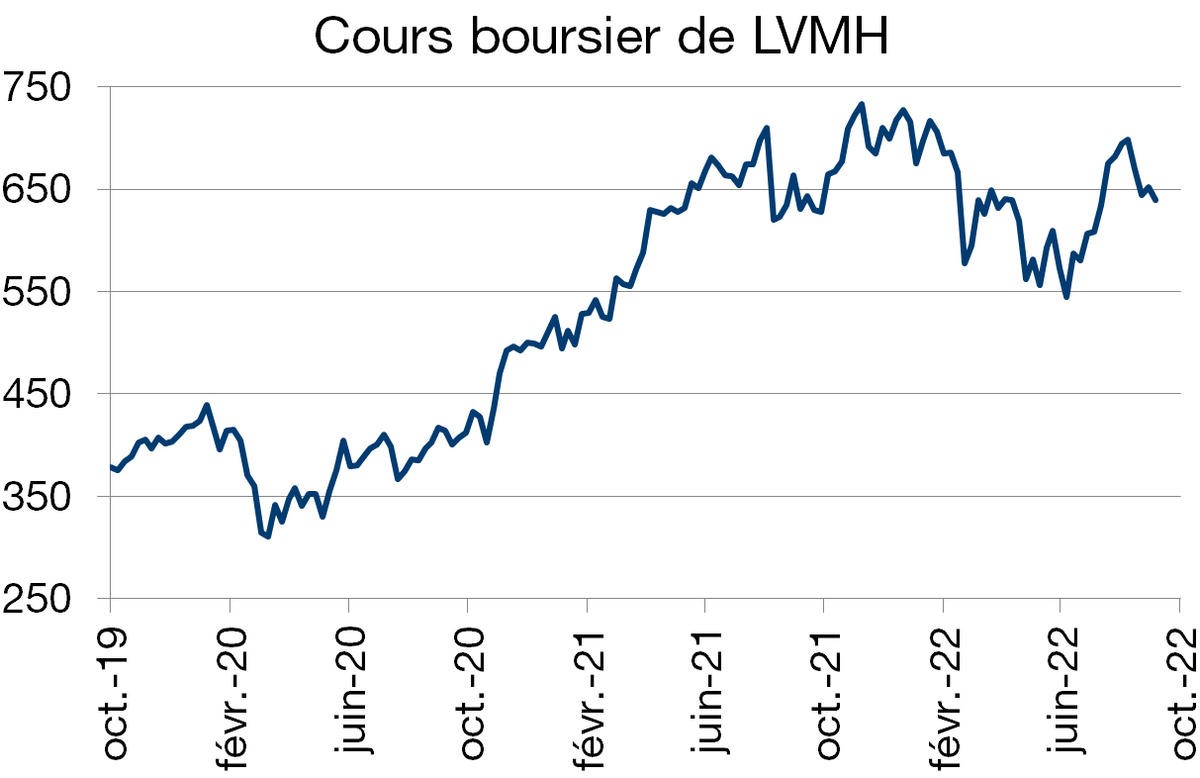

LVMH est le leader mondial du secteur du luxe avec un portefeuille diversifié de 75 marques (Louis Vuitton, Christian Dior, Bulgari, Tiffany, Moet & Chandon, etc.)

Le groupe familial dispose du portefeuille le mieux diversifié tant en matière de segments (mode/habillement, parfumerie, montres & joaillerie, vins & spiritueux, distribution sélective) que géographiquement. Le management est reconnu pour l’excellence de sa gestion opérationnelle. Les marques Louis Vuitton et Christian Dior affichent actuellement une forte dynamique, ce qui profite à la rentabilité du groupe.

L’émergence de la classe moyenne asiatique et son goût pour les produits de luxe constitue un important levier pour la croissance du groupe.

D’autre part, les segments de la distribution sélective et des parfums & cosmétique devraient connaître un rebond post COVID.

Enfin, la reprise de Tiffany au début de l’année 2021 et son repositionnement stratégique offre un potentiel important d’amélioration opérationnelle.

Le groupe affiche une croissance solide, possède un portefeuille de marques incontournables et un management de grande qualité. Le titre affiche une valorisation raisonnable (P/E de 21 fois contre une moyenne de 26 fois).