Aux Etats-Unis, l’inflation est désormais anticipée à 5,4%. La Banque nationale suisse n’exclut pas de nouvelles hausses de taux.

Comme lors de la réunion de Jackson Hole, le président de la Réserve fédérale a réaffirmé, à l’occasion de la réunion du FOMC, la volonté de poursuivre une politique monétaire restrictive afin de lutter contre la persistance de l’inflation et d’assouplir un marché du travail toujours tendu aux Etats-Unis. L’inflation est désormais anticipée à 5,4% (4,5% hors alimentation et énergie) cette année et elle ne devrait pas revenir à l’objectif des 2% fixé par la Fed avant 2025. D’autre part, il constate que les salaires continuent d’augmenter à plus de 5 - 6%. Ainsi, le comité n’entrevoit pas de fléchissement de l’inflation d’ici la fin de l’année et, à ce stade, prévoit de poursuivre le cycle de resserrement à un rythme plus soutenu.

L’institution a donc procédé à une hausse des taux de 75 points de base portant la fourchette des taux directeurs à 3% - 3,25%. Dans ses projections sur l’évolution des taux d’intérêt, la Fed prévoit maintenant des Fed funds à 4,4% à la fin de l’année.

De son côté, la Banque nationale suisse a procédé à un relèvement de son taux directeur de 75 points de base pour le porter à 0,5% mettant ainsi fin à sa politique de taux négatifs. L’institution n’exclut pas de nouvelles hausses de taux et se dit prête à intervenir sur le marché des changes si nécessaire. Les prévisions de croissance ont été abaissées à 2% pour cette année. Les prévisions d’inflation sont, quant à elles, fixées à 3%, la force du franc ayant pour effet de limiter l’inflation importée.

Face à ce nouveau tour de vis monétaire, les rendements obligataires ont poursuivi leur progression. Le taux 10 ans américain dépassant le niveau de 3,7%. Le spread 2/10 ans est resté stable autour de - 45 points de base, portant le taux 2 ans à près de 4,25%. Le dollar, quant à lui, s’est apprécié.

Enfin, les statistiques de l’emploi pour la semaine du 17 septembre sont apparues solides, avec seulement 213’000 demandeurs contre 217’000 attendus.

Dans cet environnement, l’indice du S&P 500 a cédé -4,65% sur la semaine tandis que l’indice technologique du Nasdaq, plus sensible aux anticipations de taux, a lui abandonné – 5,07%.

Le ralentissement de la croissance mondiale couplé aux effets de base et la baisse récente des prix du pétrole, du gaz et des matières premières devraient finir par peser sur l’inflation, favorisant une reprise des marchés financiers.

Nous vivons une tourmente sur les marchés financiers. En effet, après une décennie d’ascension et le boom spectaculaire post covid, les marchés nous avaient habitué à une certaine résilience face aux perturbations externes et semblaient immunes à toutes contradictions. Certes, le contexte était bien différent d’aujourd’hui, dopés aux interventions accommodantes des banques centrales, les marchés boursiers ont été propulsés à des niveaux astronomiques poussant les valorisations à leur extrême. La moyenne historique des valorisations du S&P500 se situe aux alentours de 18x les bénéfices, en début d’année nous étions à plus de 25x les bénéfices.

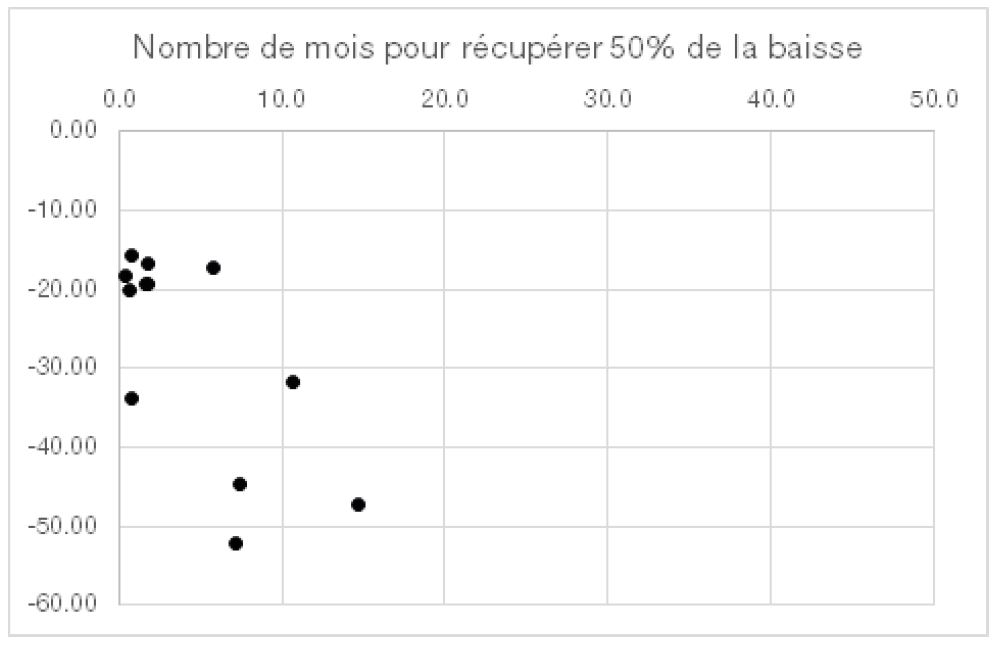

Depuis mars, l’environnement économique a changé de manière assez drastique. Même si la Réserve fédérale américaine ainsi que d’autres banques centrales avaient averti bien à l’avance leur attention de resserrement monétaire pour éviter de contrarier les marchés comme en 2013, cela était sans compter le conflit en Ukraine. Le mois de mars 2022, la Russie est donc venue déjouer les plans des banques centrales et l’activité économique mondiale se retrouve dans une spirale inflationniste et un risque de récession provoquant une baisse prolongée des marchés financiers. Cependant, les baisses ne sont pas un phénomène méconnu des places boursières. Sur 50 ans, les marchés ont connu 12 baisses de plus de 15%, soit une baisse tous les 4 ans avec une perte moyenne de 28%. La chute la plus importante a été celle des subprimes en 2007 (-52% sur le S&P500), suivi de l’éclatement de la bulle internet de 2000 (-47%). Actuellement l’indice du S&P500 affiche une perte de 23%, avec les plus bas atteints en juin. Dans ces périodes chahutées, il est important pour les investisseurs de ne pas céder à la panique, même s’il est tentant de se délester de ses positions, car dans 50% des cas, les marchés récupèrent la moitié de la baisse en moins de 2 mois et la totalité en 4 mois. Les rebonds sont donc importants et rapides, et rester investi et ne pas capituler trop rapidement permet de profiter de la reprise quand celle-ci décide de pointer son nez.