Baisse des commandes de biens durables aux Etats-Unis. Les données macro-économiques se dégradent en Europe.

Les marchés actions ont légèrement progressé la semaine dernière. L’absence de publications de données macro-économiques majeures et l’intermède de Thanksgiving ont ralenti l’activité. L’atterrissage en douceur de l’économie américaine reste le scénario central et continue d’entretenir l’optimisme des marchés.

Sur le marché obligataire, le taux 10 ans américain a légèrement rebondi vers 4,5% et le taux 10 ans allemand a franchi le niveau de 2,60%.

Concernant l’activité économique, les commandes de biens durables ont chuté de 5,4% au mois d’octobre alors que les prévisions envisageaient une baisse plus limitée de l’ordre de 3%. On peut noter que dans le secteur des transports, très volatile, les commandes ont baissé de 14,8% le mois dernier, celles d’avions commerciaux ont notamment chuté de 49,6%.

D’autre part, les indicateurs avancés (Leading Index) sont ressortis légèrement inférieurs aux attentes à -0,8% contre -0,7%. Les consommateurs sont devenus plus pessimistes au sujet des conditions économiques, ce qui pourrait se traduire par une moindre fièvre acheteuse de leur part.

L’économie de la zone euro tourne au ralenti, toutefois, le ralentissement de l’activité s’est atténué en novembre, malgré un secteur privé bridé, à son plus bas niveau depuis près de 3 ans. Ce dernier trimestre, l’économie s’est ainsi contractée de 0,1%.

Le PMI des services est passé de 47,8 à 48,2 en novembre, contre une estimation de 48,1. La demande a baissé pour le 5e mois consécutif, cependant de façon moins prononcée qu’au mois d’octobre. Alors que l’activité manufacturière a de nouveau chuté en novembre. On constate notamment que les usines ont réduit leurs achats de matières premières signe d’une probable poursuite de la dégradation.

Enfin, face au ralentissement généralisé, les entreprises ont réduit leurs effectifs pour la première fois depuis janvier 2021. L’indice PMI composite de l’emploi est passé de 50,0 à 49,4.

Ces données macro-économiques dégradées valident le scénario d’un probable changement d’attitude de la BCE en matière de politique monétaire dans les prochains mois.

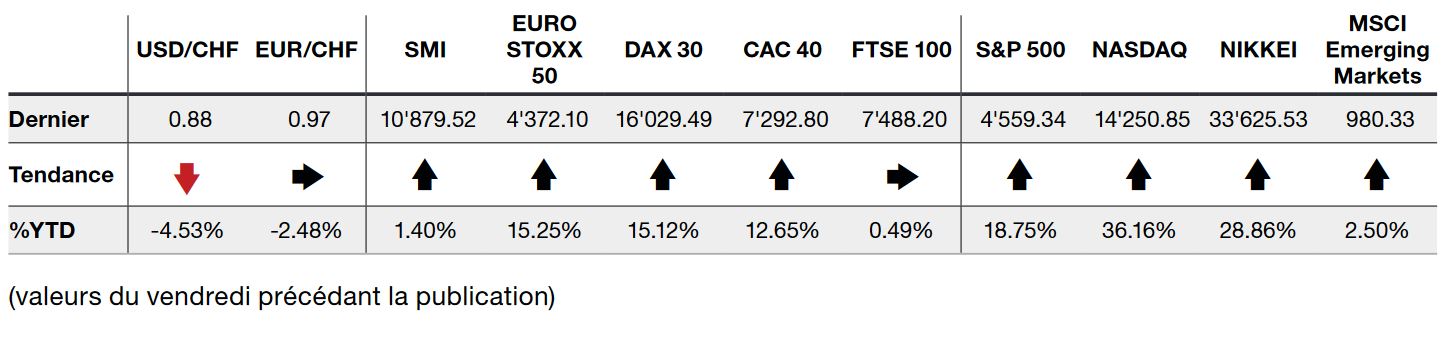

Dans ce contexte, l’indice du S&P 500 finit la semaine en hausse de +1,13% alors que l’indice technologique du Nasdaq progresse de +0,97%. L’indice Stoxx 600 Europe, avance, quant à lui, de +0,91%.

Cette semaine, de nouvelles publications devraient animer les marchés, notamment celle de l’indice des prix PCE hors alimentation et énergie. Les demandes d’allocations chômage et l’indice PMI ISM Manufacturier américain seront également scrutés avec attention.