Probable nouvelle hausse de taux de la Fed en septembre. Le secteur immobilier chinois en crise.

Les marchés ont vu rouge la semaine dernière. Les inquiétudes à l’encontre de l’économie chinoise et d’une éventuelle hausse de taux de la Fed en septembre sont venus ternir l’ambiance.

Les rendements obligataires se sont nettement tendus après la publication du compte rendu de la Fed, qui a semé le doute quant à la fin des hausses des taux aux Etats-Unis. Le 10 ans US a finalement terminé la semaine à 4,25% et l’allemand à 2,62%.

Aux Etats-Unis, non seulement les minutes de la Fed ont douché les espoirs de fin d’une politique monétaire restrictive, mais les ventes au détail du mois de juillet, sorties bien plus fortes qu’attendu (à +0,7% contre +0,4% prévu), ont aussi conforté l’idée que la Fed n’en a pas encore fini avec la hausse des taux.

Parmi les autres indicateurs, la production industrielle a progressé de +1% au mois de juillet, après deux mois consécutifs de baisse, portée par les services publics comme la fourniture d’électricité pour la climatisation en cette période de canicule. Sur un an, elle reste en retrait de -0,3%.

Quant aux demandes hebdomadaires d’allocations chômage, elles ont diminué sur la semaine du 12 août à 239’000 contre 250’000 la semaine précédente. Cette ténacité du marché du travail pèse encore dans la balance d’une Fed plus stricte qu’anticipé en septembre.

En Europe, les chiffres de la production industrielle de juin et de la croissance du second trimestre (+0,3%) se sont révélés conformes aux attentes. Tout comme l’inflation en juillet qui est ressortie à +5,3% sur 1 an, contre +5,5% en juin.

En revanche, au Royaume-Uni l’inflation a nettement ralenti en juillet, à +6,8% sur un an contre +7,9% en juin. Malgré cette nette baisse, la forte croissance des salaires et la résilience des prix à la consommation des services ouvre la porte à deux hausses de taux supplémentaires de la part de la Banque d’Angleterre.

Enfin, la situation en Chine inquiète, le secteur immobilier, pilier important de la croissance du pays est en crise, alors que la consommation ainsi que la production industrielle ont ralenti. Les ventes aux détails sont sorties à +2,5% contre +4% attendu et la production industrielle à +3,7% contre +4,3% prévu. La Banque centrale chinoise a abaissé son taux de référence à 2,50%, contre 2,65% précédemment, pour encourager les crédits et soutenir l’activité, mais cette intervention n’a pas réussi à rassurer les investisseurs qui s’attendent à davantage de mesures de la part du gouvernement.

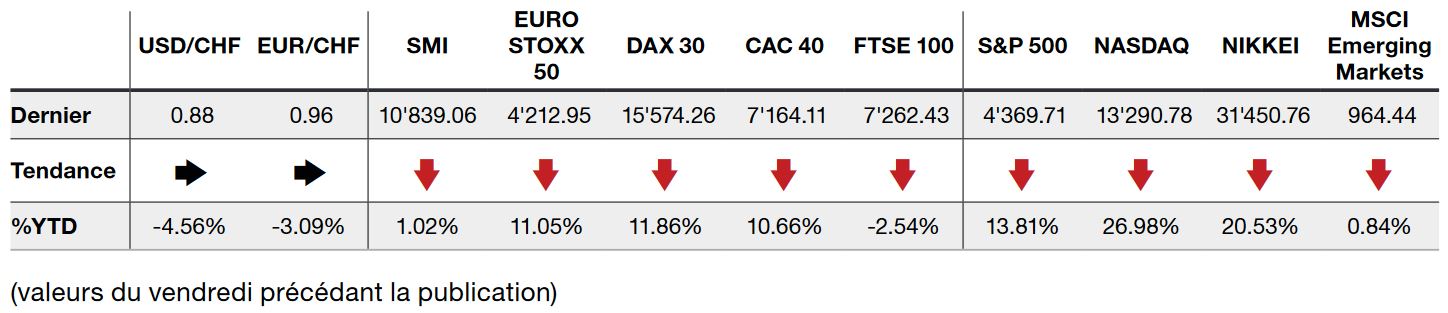

Ainsi tous les indices ont terminé la semaine en forte baisse, l’indice du S&P 500 a cédé -2,11%, l’indice technologique du Nasdaq, plus sensible aux perspectives de taux, s’est replié de -2,59%, et le Stoxx 600 Europe a perdu -2,34%.