Rendements obligataires en hausse. Marché du travail américain robuste.

Les données macro-économiques publiées la semaine dernière, ont montré une activité économique en ralentissement modéré et un marché du travail résistant, ce qui a eu pour conséquence de raviver les craintes d’une poursuite de la politique monétaire restrictive des banquiers centraux.

Les rendements obligataires ont poursuivi leur ascension. Le 10 ans américain est ainsi repassé au-dessus du niveau de 4% et le 10 ans allemand a passé les 2,60%.

Aux Etats-Unis, la contraction de l’activité dans le secteur manufacturier s’est accentuée au mois de juin pour atteindre son rythme le plus bas de l’année. L’indice PMI manufacturier est ressorti à 46,3 contre 48,4 en mai. A l’inverse, la croissance du secteur des services a augmenté plus que prévu. Ainsi, l’indice ISM des services a progressé à 53,9 contre 50,3 en mai, alors que les économistes anticipaient un rebond plus limité à 51,2. Le sous-indice de l’activité commerciale a bondi à 59,2, après 51,5 le mois précédent, tandis que celui des nouveaux contrats a progressé à 55,5 contre 52,9. La composante des prix payés s’est toutefois repliée à 54,1 contre 56,2.

En ce qui concerne le marché de l’emploi, les embauches dans le secteur privé ont fortement augmenté le mois dernier aux Etats-Unis, soulignant à nouveau la vigueur du marché du travail. Ainsi, l’enquête mensuelle ADP a montré la création de 497’000 emplois dans le secteur privé en juin, contre des attentes à 245’000 postes.

Le chiffre des créations d’emploi de 209’000 contre 240’000 attendus a toutefois tempéré les craintes d’un marché en surchauffe, dessinant un tableau plus contrasté du marché du travail. Le taux de chômage est, quant à lui, ressorti à 3,6% en juin, contre 3,7% pour le mois de mai.

Enfin, le revenu horaire moyen a augmenté de 0,4%, au-delà des attentes, qui prévoyaient une progression de 0,3%, soit une progression salariale annuelle de 4,4%.

En Europe, l’activité manufacturière s’est contractée en juin plus fortement qu’initialement estimé dans un contexte de durcissement de la politique monétaire de la Banque centrale européenne (BCE). En effet, l’indice PMI manufacturier est ressorti à 43,4 contre 44,8 un mois plus tôt. Enfin, l’indice PMI composite, évaluant l’activité économique dans son ensemble, a reculé à 49,9 le mois dernier après 52,8 en mai.

En Chine, la croissance de l’activité manufacturière a connu un nouveau ralentissement en juin. L’indice PMI manufacturier calculé s’est établi à 50,5 en juin contre 50,9 en mai. L’indice PMI des services est ressorti, quant à lui, à 53,9 le mois dernier contre 57,1 en mai. Il s’agit toutefois de son plus bas niveau depuis le mois de janvier.

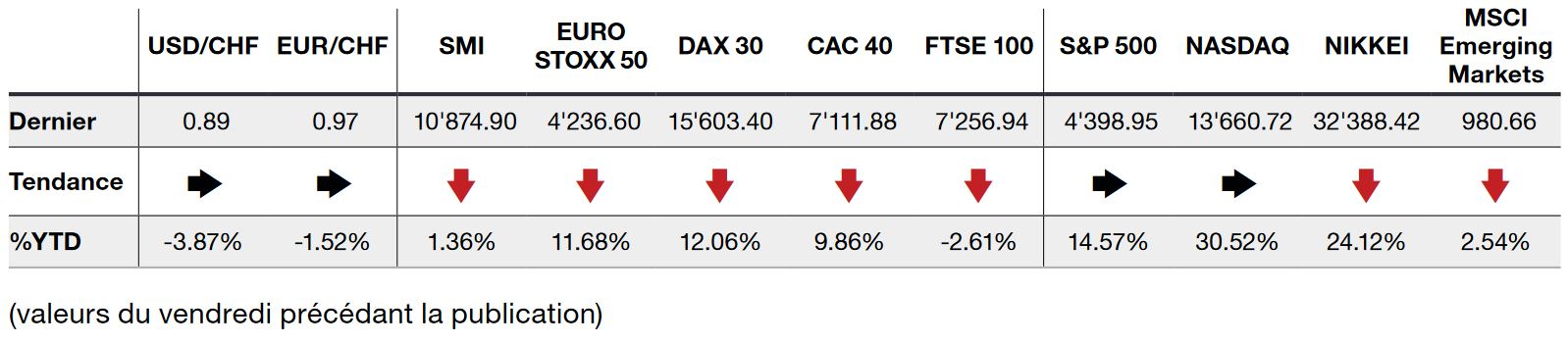

Dans ce contexte, l’indice du S&P 500 finit la semaine en baisse de -1,16% alors que l’indice technologique du Nasdaq recule de -0,94%. L’indice Stoxx 600 Europe, se contracte, quant à lui, de -3,10%.