La Fed commence à gagner son combat contre la hausse des prix. Statistiques économiques décevantes en Chine.

Les marchés ont été portés par la décrue de l’inflation aux Etats-Unis laissant penser que la fin du durcissement monétaire de la part de la Réserve fédérale américaine est toute proche, malgré des premiers résultats d’entreprises qui laissent perplexe.

Dans ce contexte, les rendements obligataires ont reflué. Le 10 ans américain est repassé sous les 4% à 3,82% et le 10 ans allemand à 2,50%.

Aux Etats-Unis, les prix à la consommation et à la production ont fait état d’une inflation qui fléchit et laisse espérer que la Fed commence à gagner son combat contre l’inflation et qu’une seule hausse de taux supplémentaire et non deux aura lieu d’ici la fin de l’année. Ainsi, l’indice des prix à la consommation a légèrement augmenté de +0,2% en juin, après +0,1% en mai. Sur un an, la hausse du CPI est de 3,0%, soit la plus faible augmentation en glissement annuel depuis mars 2021, après 4% au mois dernier et 3.1% attendu.

L’inflation sous-jacente(hors alimentation et l’énergie) s’est quant à elle établie à +0,2%, après une progression de +0,4% en mai. Sur un an, elle a augmenté de 4,8%, contre 5,3% un mois plus tôt.

Les prix à la production de juin sont ressortis à +0,1% en données brutes et à +2,6% hors alimentation, énergie et services commerciaux, après des taux annuels de respectivement 0,9% et 2,8% observés au mois de mai.

En Europe, l’inflation en Allemagne ainsi qu’en France est sortie stable par rapport au mois précédent, en ligne avec les attentes. L’indice CPI harmonisé est respectivement de 6,8% et 5,3% sur 1 an. Les données sur l’inflation de la zone seront publiées mercredi et ne changeront pas les attentes par rapport au prochain mouvement à la hausse de la Banque centrale européenne sur ces taux directeurs.

En Chine, les statistiques économiques sont décevantes. Bien que la croissance se soit poursuivie au second trimestre, elle est sortie en dessous des attentes à 6,3% contre 7,3% attendu. De plus, les ventes au détail, principal indicateur de la consommation des ménages, se sont encore une fois tassés en juin à +3,1%, après +12,7% en mai. L’économie de l’Empire du Milieu s’essouffle, et le chômage chez les jeunes, qui culmine à 21,3%, inquiète. Malgré ces données, la production industrielle a elle reprit des couleurs et s’est établie à +4,4% au-dessus du consensus. Les investisseurs plaident en faveur davantage de relances de la part du Gouvernement chinois qui tardent à se concrétiser.

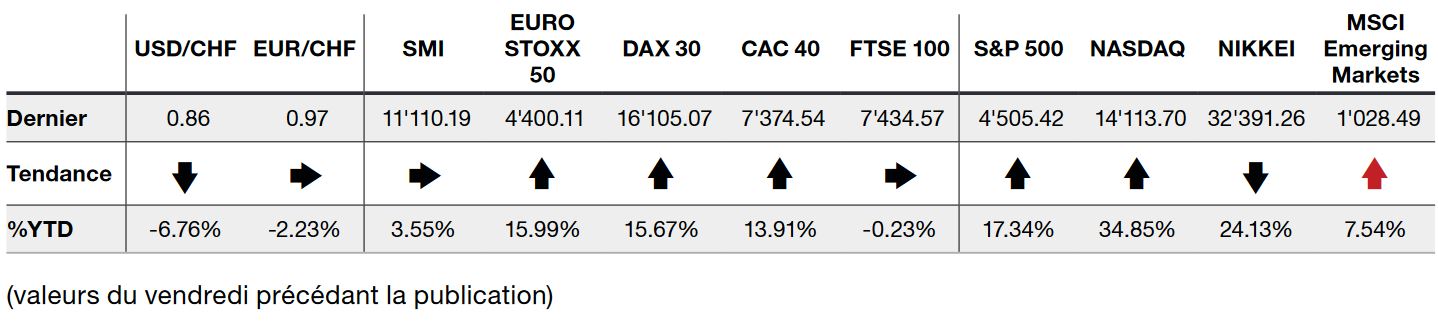

Dans ce contexte, les indices ont fini la semaine sur une note positive. L’indice du S&P 500 a pris +2,42%, l’indice technologique du Nasdaq +3,32% et le Stoxx 600 Europe, +2,94%.

Cette semaine, les investisseurs vont se concentrer sur les résultats d’entreprises, aux Etats-Unis où les financières ont ouvert le bal vendredi, et en Europe.