En zone euro, la confiance des investisseurs (Sentix) se redresse en avril. Côté Chine, l’inflation déjà faible ralentit d’avantage qu’escompté.

Economie

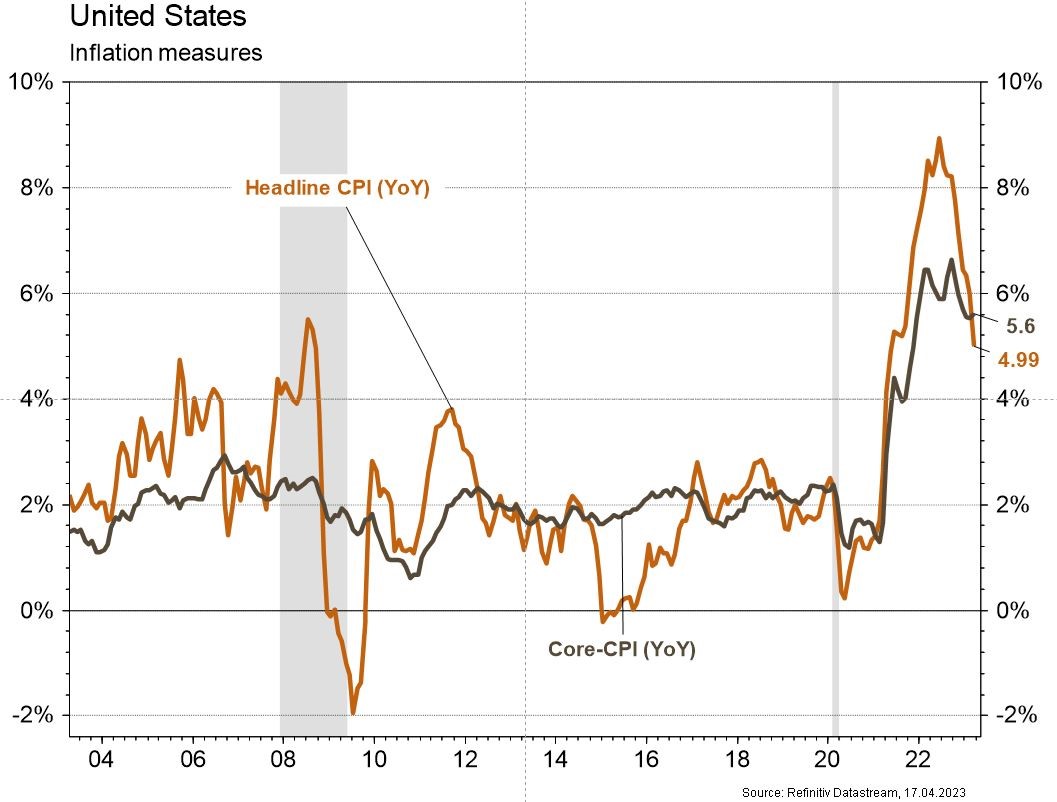

Aux Etats-Unis, les statistiques publiées restent contrastées. La confiance des PME (NFIB index) recule moins qu’attendu en mars de 90,39 à 90,1. Sur une base annuelle, la croissance générale des prix décélère un peu plus qu’anticipé en mars (de +6% à +5%), mais l’inflation sous-jacente accélère légèrement (de +5,5% a/a à +5,6% a/a). Une contraction des ventes de détail était attendue mais elle est plus prononcée (-1% m/m). La production industrielle est quant à elle supérieure aux attentes (+0,4% m/m en mars). Dans la zone euro, la confiance des investisseurs (Sentix) se redresse en avril (de -11,1 à -8,7); les ventes de détail se contractent (0,8% m/m en février) et la production industrielle progresse plus qu’attendu (1,5% m/m en février et +2% a/a). Enfin, en Chine, l’inflation déjà faible ralentit d’avantage qu’escompté (de +1% à +0,7% a/a).

Limites planétaires

Selon le rapport annuel de l’ONG Global Energy Monitor, le parc mondial de centrales à charbon a augmenté de 18 GW en 2022, à 2100 GW, dont la moitié en Chine. Le charbon représente c.40% de la production électrique mondiale. Cette production entraîne 20% des émissions mondiales de gaz à effet de serre. Elle devrait être ramenée à zéro d’ici 2050 pour rester sur la trajectoire 2˚C.

Obligations

Aux US, l’inflation générale de mars est ressortie au-dessous des attentes (0,1% m/m vs 0,2% attendu) mais l’inflation «core» restait élevée (0,4% m/m). Dans ce contexte, les taux souverains se sont relevés (10Y & 2Y +12pb) et le marché commence à anticiper une hausse de 25pb de la Fed lors du prochain meeting. En Europe, le mouvement est encore plus important (Bund 10Y +25pb/BTP 10Y +27pb) avec plusieurs gouverneurs de la BCE adoptant des discours «hawkish». Sur le crédit, les «spreads» ont continué de se détendre en Europe (IG -3pb/HY -25pb) et aux US (IG -6pb/HY -25pb).

Sentiment des traders

Bourse

Après une semaine positive marquée par les premiers résultats trimestriels, de nombreuses publications inonderont le marché alors que du côté macro, des statistiques sur l’état de l’immobilier US sont attendues. Côté zone euro, le ZEW, le CPI et les PMI occuperont les opérateurs. La semaine sera en outre rythmée par les discours des banquiers centraux ce qui devrait apporter un peu de volatilité.

Devises

La tendance haussière de l’€/$ marque une pause après un rebond du $ en fin de semaine dernière à €/$ 1,0993. Nous anticipons la fourchette suivante: €/$ 1,0788 -1,1159. Le CHF s’est raffermi à €/CHF 0,9815 sup. 0,9706 et rés. 0,9997; $/CHF 0,8925 sup. 0,8758 et rés. 0,9143. La £ corrige légèrement à £/$ 1,2420 sup. 1,2274 et rés. 1,2668. L’once d’or est à 2012 $/oz sup. 1977 rés. 2050.

Marchés

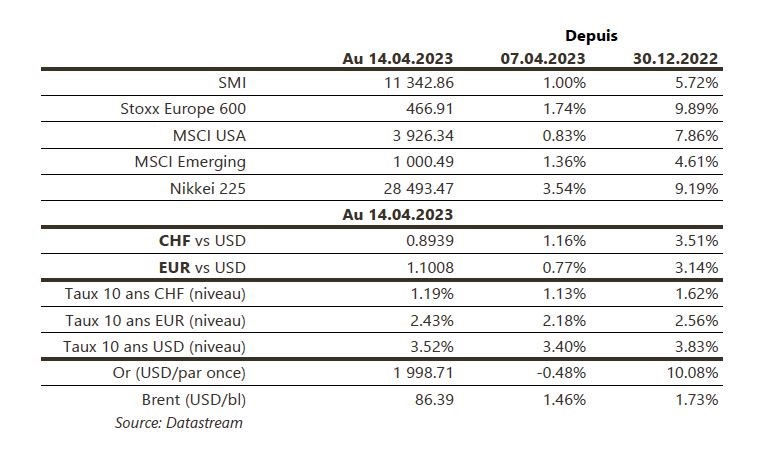

Les actions font une pause après leur récente hausse mais la tendance reste positive (US: +0,8%; Europe: +1,7%; émergents: +1,4%). Les taux souverains à 10 ans remontent également (CHF: ~+6pb, USD: ~+12pb, EUR: ~+25pb). L’or baisse de 0,5%. Le rebond du pétrole (+1,5%) se poursuit et le cuivre progresse de 2,5% alors que le dollar recule de 0,3%. A suivre cette semaine: confiance des promoteurs immobiliers (NAHB), mises en chantier, permis de construire, PMI manufacturier et des services aux Etats-Unis; indice de confiance ZEW, confiance des ménages, PMI manufacturier et des services dans la zone euro; PIB du T1, production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: statistiques trafic mars (Flughafen Zürich). Les sociétés suivantes publieront des chiffres: Bossard, Sulzer, Cicor, Sika, Lalique, Schindler, Phoenix Mecano, Zur Rose, Holcim, BB Biotech et Vontobel.

Actions

ALSTOM (Satellite): nous mettons notre recommandation sous revue suite à l’annonce inattendue du départ, pour fin juillet, du directeur financier – Laurent Martinez – qui deviendra directeur financier d’Orange (Satellite).

DSM (Satellite): finalisation du processus de fusion avec Firmenich. Dernier jour pour apporter les titres.

Secteur Automobile: selon LMC, les immatriculations de voitures neuves ont progressé de 26% a/a en mars en raison notamment d’une amélioration dans les chaînes d’approvisionnement – positif pour les chiffres à venir de FAURECIA (Satellite).

MERCK & CO (Core Holding) et Moderna ont présenté les données détaillées de l’étude de Phase II évaluant la combinaison thérapeutique Keytruda et vaccin ARNm (mRNA-4157) chez les patients atteints d’un mélanome de stade III/IV. Annoncée mi-décembre, la forte réduction du risque de récidive ou décès de 44% (vs Keytruda en monothérapie) avec un suivi médian de 23 à 24 mois est confirmée. Les deux sociétés précisent que le taux de survie sans récidive était de 78,6% au bout de 18 mois, contre 62% chez les patients sous Keytruda en monothérapie.

Par ailleurs, MERCK & CO annonce l’acquisition de la société de biotechnologie américaine Prometheus, spécialisée en immunologie, pour 10,8 milliards de dollars. Le groupe poursuit ainsi sa stratégie d’acquisitions ciblées afin de renforcer son pipeline en amont de l’expiration du brevet de Keytruda en 2028.