Economie

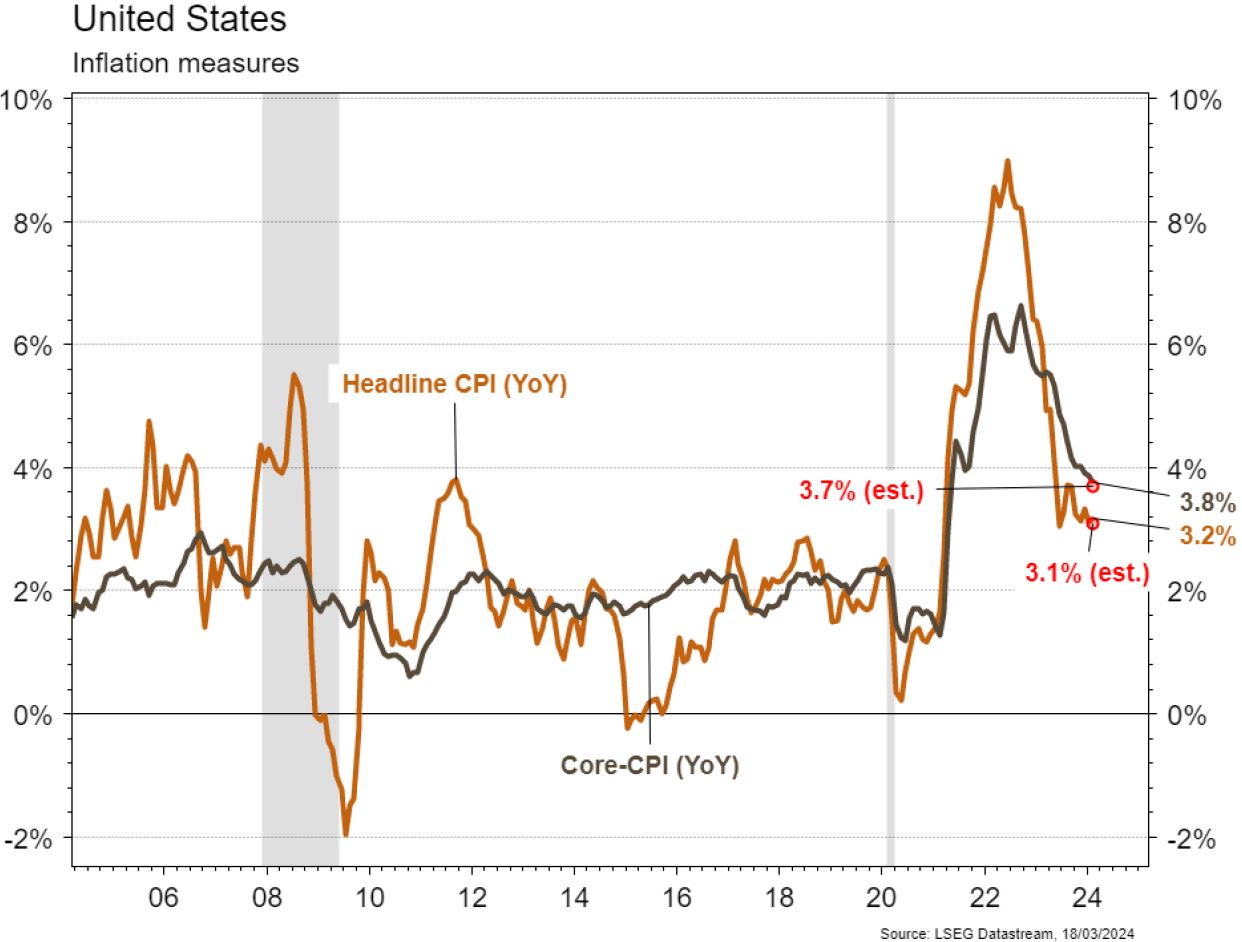

Les statistiques publiées aux États-Unis ont encore déçu. Les ventes de détail progressent moins qu’attendu en février (+0,6% m/m) et janvier a été révisé à la baisse (de -0,8% m/m à -1,1% m/m). De même, la production industrielle est en hausse de 0,1% m/m en février mais le mois précédent a été révisé de -0,1% à -0,5% m/m. Enfin, l’indice général des prix évolue en ligne avec les attentes en février (+0,4% m/m; +3,2% a/a) tout comme l’inflation sous-jacente qui elle est au-dessus des attentes (+3,8% a/a). Enfin, la confiance des ménages se dégrade en mars (Univ. du Michigan) de 76,9 à 76,5 alors qu’une amélioration était escomptée. Dans la zone euro, la contraction de la production industrielle est plus importante qu’attendu (-3,2% m/m; -6,7% a/a). Enfin, en Chine, les prix des maisons neuves poursuivent leur baisse (-0,4% m/m) en février.

Limites planétaires

Selon un rapport de l’Agence Internationale de l’Energie, les émissions directes de CO2 mondiales ont augmenté de 1,1% en 2023 (+410 miot) à 37,4 miat et de 900 miot depuis 2019 (pré-covid). Les émissions des économies avancées ont reculé de 4,5% (pour un PIB en hausse de 1,7%), soit -520 miot en 2023, pour revenir à leur niveau d’il y a 50 ans. La plus forte augmentation est en Chine (+565 miot en 2023), où les émissions par habitant sont maintenant 15% supérieures à celles des économies avancées.

Obligations

Aux US, l’inflation «core» a surpris à la hausse (0,4% vs 0.3% attendu), tout comme les PPI (0,6%). Ainsi, le marché a révisé ses estimations de baisse de taux et les attentes 2024 sont désormais en ligne avec celles de la FED (3 baisses). Par ailleurs, le point central de la réunion ce mercredi portera sur une révision éventuelle des DOTS. Côté EU, les taux ont suivi le mouvement US (Bund 10Y +17pb/BTP 10Y +12pb). Sur le crédit, l’appétit à ces niveaux de rendement est toujours là et les spreads se sont fortement resserrés sur l’IG (US -6pb/EU -6pb) et le HY (US -11pb/EU -20pb).

Sentiment des traders

Bourse

Les indices continuaient à monter malgré des chiffres inflationnistes jeudi passé. Cette semaine sera sous le signe des banques centrales avec les meetings de la BOJ, du FOMC, de la BOE et de la BNS; aucun changement attendu mais les communiqués seront scrutés attentivement. Du côté des sociétés, la conférence sur l’IA de Nvidia devrait annoncer des innovations et secouer le secteur techno.

Devises

Cette semaine sera celle des banques centrales: BOJ, FED, BNS et BOE, ceci devrait raviver la volatilité. L’€/$ corrige légèrement à 1.0895, sup. 1.0838 rés. 1.1075. Le $/CHF est en hausse à 0.8837, une cassure de la rés. 0.8925 confirmerait cette tendance, le sup. 0.8645 reste valable. Le CHF est en légère baisse à €/CHF 0.9630, sup. 0.9540 rés. 0.9694. La £ a baissé rapidement à £/$ 1.2740, sup 1.2660 res 1.2894. L’oz d’or baisse à 2152 $/oz, sup. 2110 rés. 2200.

Marchés

En attendant la réunion de la Fed cette semaine, les déceptions sur l’inflation ont poussé les taux souverains à 10 ans à la hausse (US: +23pb; All: +17pb; Ita: +12pb; CHF: +8pb). Les actions US et émergentes en souffrent un peu (-0,2%), moins en Europe (+0,3%). L’or est pénalisé (-0,5%) également par l’appréciation du dollar (dollar index: +0,7%). À noter également la forte hausse du cuivre (+5,7%) et du prix du pétrole (+4%). À suivre cette semaine: réunion de la Fed, PMI manufacturier et des services, confiance des promoteurs immobiliers (NAHB index), mises en chantier et permis de construire aux États-Unis; PMI manufacturier et des services et confiance des ménages dans la zone euro; ventes de détail, investissements, production industrielle et taux d’emprunt en Chine.

Marché suisse

A suivre cette semaine: publication du rapport annuel de la BNS, commerce extérieur/exportations horlogères février (OFDF), prévisions conjoncturelles de printemps (Seco) et balance des paiements au T4 (BNS). Les sociétés suivantes publieront des résultats: Vetropack, Cham Group, Georg Fischer, Newron, Partners Group, Cosmo, DocMorris, Peach Property et Financière Tradition. Enfin, notons que Galderma fera ses débuts à la bourse suisse vendredi.

Actions

ADOBE (Core Holdings) tiendra sa journée des investisseurs le 26 mars. Après un trimestre décevant, Adobe détaillera sa stratégie sur plusieurs aspects clés avec notamment l’offre «text-to-video» et la stratégie de tarification autour de FireFly. Nous repassons à l’achat sur le titre.

FREEPORT-MCMORAN (Satellites) s’est apprécié de 10% la semaine dernière, profitant de la hausse du prix du cuivre (+5,7%). Si la demande en Chine reste une incertitude, la résilience de l’économie américaine, la fin du déstockage au niveau industriel en Europe/USA, des attentes plus importantes sur la demande qui pourrait être générée par les «Data Centers» et surtout une production toujours sous contrainte, se traduisent par un déficit d’offre et représentent un soutien pour le cuivre.

INTERROLL (Convictions Suisse) a publié la semaine dernière des résultats rassurants, avec une marge d’EBIT en forte progression séquentielle, signe d’un fort pricing power. Pour les perspectives, le management rassure en signalant que «le ralentissement a atteint son point le plus bas et qu’on observe des signes positifs dans le secteur.»

ZALANDO (Satellites) a tenu une conférence autour de sa stratégie: nous retenons que le groupe distinguera ses sources de revenus autour des activités B2C (>90% des ventes) et B2B (<10% des ventes). Dans le segment B2B, Zalando mise sur ZEOS, un système d’exploitation conçu pour la logistique, la gestion des stocks et les services (ZEOS est profitable et génère un CA de €900 millions).

Graphique du jour

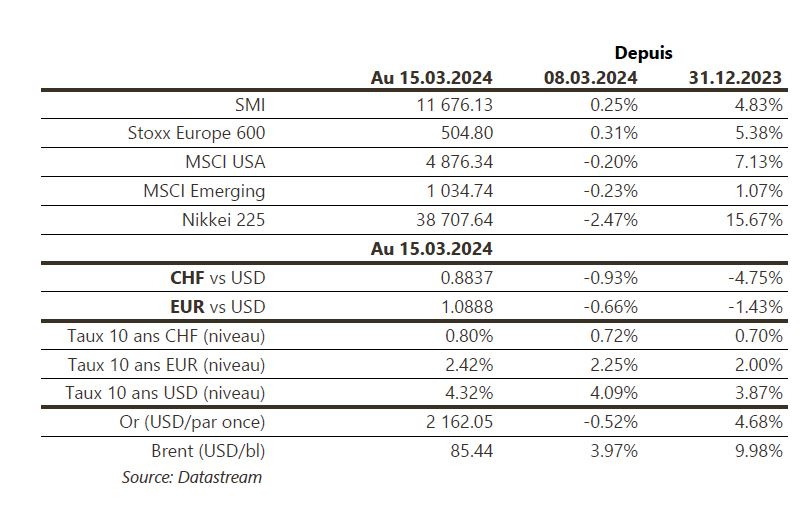

Performance