Les créations d’emplois et les nouvelles immatriculations rassurent tandis que l’ISM des services déçoit. En zone euro, la croissance des prix accélère plus qu’attendu.

Economie

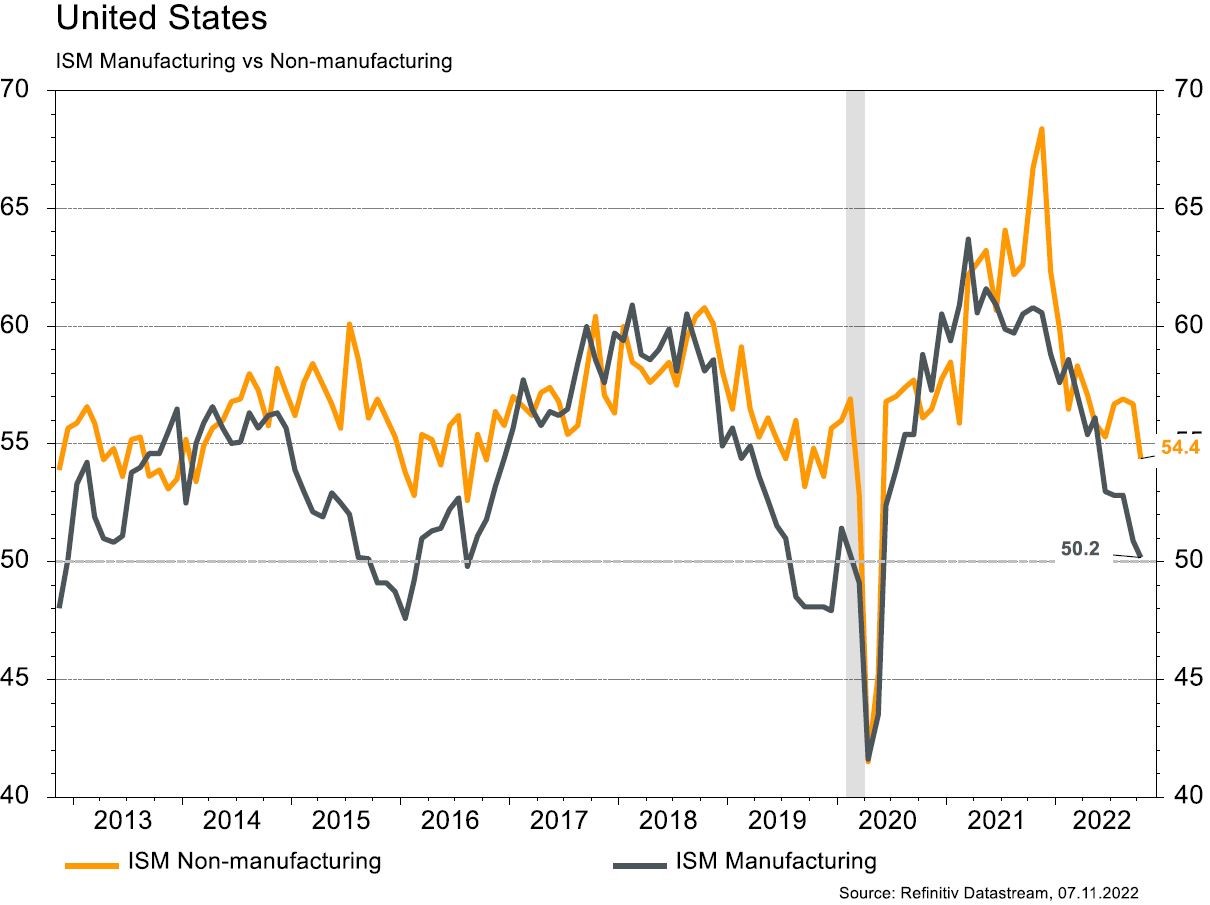

Aux Etats-Unis, les statistiques publiées sont quelque peu contrastées. Parmi les bonnes nouvelles, on notera en octobre, les créations d’emplois (+261’000) et les nouvelles immatriculations (14,9mio/an). L’ISM manufacturier recule de 50,9 à 50,2 mais n’a pas déçu alors que son homologue des services baisse plus qu’attendu (de 56,7 à 54,4) en octobre. Le taux de chômage (sondage auprès des ménages) remonte plus qu’escompté à 3,7% et donne un message divergent de celui des créations d’emplois (sondage auprès des entreprises). Dans la zone euro, la croissance des prix accélère plus qu’attendu (de 10% à 10,7% a/a), tout comme la croissance du PIB au T3 (+0,2% t/t) et le taux de chômage descend de 6,7 à 6,6%. En Chine, le PMI manufacturier de Caixin surprend à la hausse (de 48,1 à 49,2) mais celui des services déçoit (de 49,3 à 48,4) en octobre.

Limites planétaires

L’édition 2022 du «World Energy Outlook» de l’Agence Internationale de l’Energie anticipe un pic de demande mondiale en énergie fossile dans la décennie à venir, i.e. c. 2030 pour le gaz et c. 2035 pour le pétrole. Le scenario STEPS (pour Stated Policies Scenario, intégrant les politiques annoncées par les Etats), prévoit en effet que la croissance de la demande en énergie, à ~1% p.a. sera essentiellement satisfaite par les renouvelables et l’électrification.

Obligations

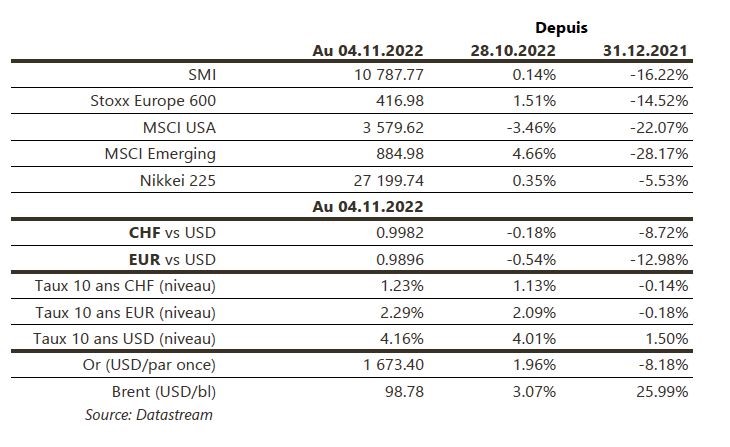

La Fed a relevé son taux directeur de 75pb (à 3,75%-4%) et J.Powell a confirmé que les taux seront plus élevés pendant plus longtemps en déclarant (1) que le pic de taux sera plus élevé que celui estimé par la Fed en septembre (4,65%) et (2) qu’il était très prématuré d’envisager une pause du resserrement monétaire. Dans ce contexte, les attentes de taux terminal ont grimpé de 30pb à 5,15% et la courbe souveraine US s’est fortement relevée (2Y +24pb/10Y +15pb). Sur le crédit, les spreads US sont mixtes (IG -10pb/HY +4pb) tandis que le crédit Européen a bien performé (IG -10pb/HY -21pb).

Sentiment des traders

Bourse

Fortunes diverses sur les marchés actions, alors que l’Europe marque une semaine positive, les US sont en baisse sur leurs 3 indices vedettes. Les élections mid-terms aux US seront l’évènement de la semaine, pauvre en chiffres économiques. Du côté micro, encore quelques résultats trimestriels seront publiés (BioNTech, Palantir, Ryanair, Bayer, DuPont…). Les indices risquent de repartir à la baisse.

Devises

La semaine passée fut en faveur du $ jusqu’à ce que des rumeurs de relâchement de la politique zéro-covid chinoise ainsi que les annonces de C. Lagarde sur des futures hausses de taux propulsent l’ €/$ de 200 pips plus haut (€/$ 0,9750-0,9950). La résistance €/$ 1,0095 doit être cassée sinon nous anticipons un retour vers le support 0,9750. La £ profite de la correction du $ à £/$ 1,1362, rés. 1.1647, sup. 1,1060. Le CHF reste ferme €/CHF 0,9885: rés. 0,9965, sup. 0,9741; $/CHF 0,9935, rés. 1,0149, sup. 0,9841.

Marchés

La Fed a confirmé que sa priorité demeurait la maîtrise de l’inflation ce qui explique la nouvelle remontée des taux souverains à 10 ans (USD: +15pb; EUR: 25pb; CHF: +10pb). Les rumeurs de mesures moins contraignantes vis-à-vis du COVID en Chine ont ravivé l’appétit pour le risque vendredi permettant à certains indices actions de remonter sur la semaine (Europe: +1,5%; émergents: +4,7%; US: -3,5%). A suivre cette semaine: confiance des PME (NFIB index), indice des prix à la consommation et confiance des ménages (Univ. du Michigan) aux États-Unis; indice de confiance Sentix et ventes de détail dans la zone euro; réserves de change, balance commerciale, indice des prix à la consommation et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: chômage octobre (Seco), réserves de devises fin octobre (BNS) et statistiques trafic octobre (Flughafen Zürich), Les sociétés suivantes publieront des chiffres: Lem, PSP Swiss Property, Valiant, Züblin, Swiss Life, Zurich Insurance, Montana Aerospace, Swiss Steel, Vontobel, Addex et Richemont.

Actions

ASSA ABLOY (Core Holding) rachète D&D Technologies, concepteur et fabricant australien de systèmes d’accès premium fort de 110 employés pour c. 475 mioSEK de chiffre d’affaires, soit c. 0,5% du chiffre d’affaires 2021 du groupe.

OWENS CORNING (Sortie liste Satellite): après des résultats encore solides au 3T-2022, nous sortons le titre de nos listes de recommandations au regard de la nette dégradation, dorénavant, du marché immobilier résidentiel américain.

STELLANTIS (Satellites): au-delà de la publication d’un CA T3 supérieur aux attentes, le management ne voit aucune raison pour que les marges au S2 2022 soient différentes du S1 (record à 14,1%) et anticipe de solides perspectives bénéficiaires en 2023. En dépit de l’aggravation de la situation économique, il ne prévoit pas d’inversion des prix (évolution plus modérée) et estime que l’inflation des coûts entrants sera plus faible qu’en 2022, pouvant être entièrement compensée par le mix produit et les prix.