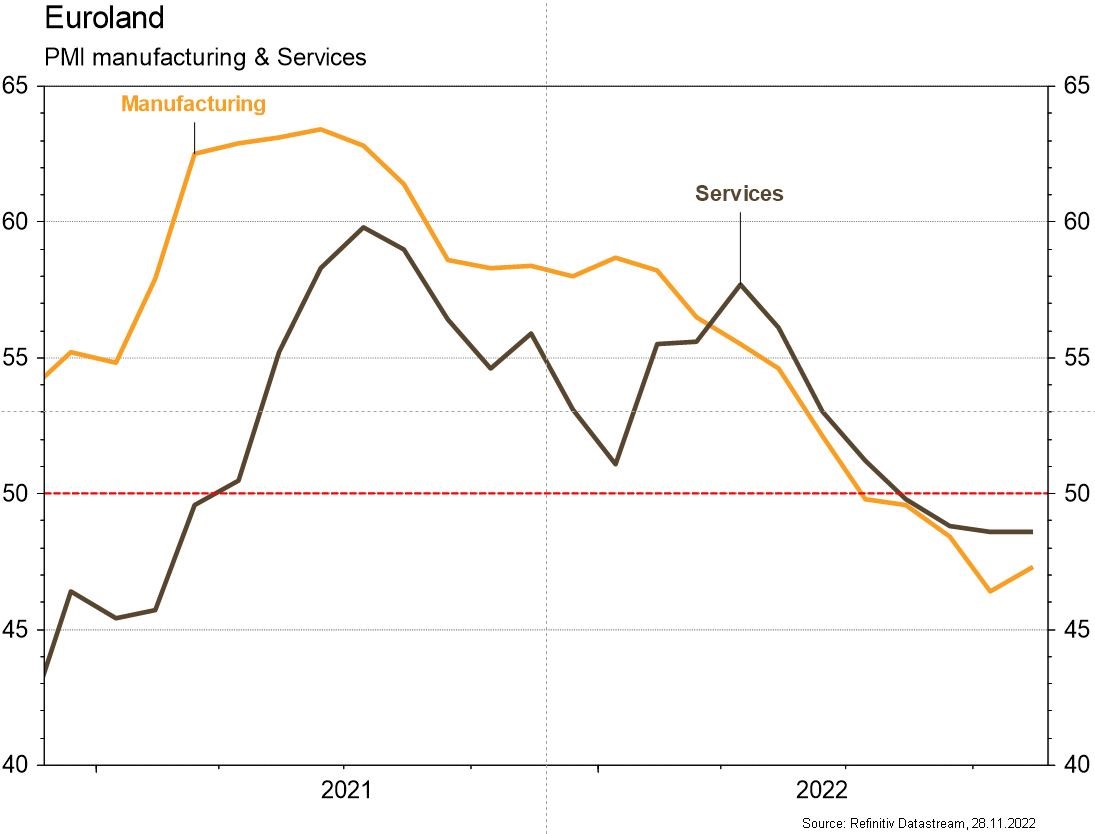

Le PMI manufacturier se redresse légèrement et celui des services est stable. Aux Etats-Unis, les indicateurs économiques avancés poursuivent leur dégradation alors que les commandes de biens durables progressent.

Economie

Aux Etats-Unis, les statistiques publiées demeurent contrastées. Les données d’activité sont encore résilientes, avec des commandes de biens durables qui progressent de 1% m/m et des ventes de maisons neuves en hausse de 7,5% m/m en octobre, au-dessus des attentes. Par contre, les indicateurs économiques avancés poursuivent leur dégradation: le PMI manufacturier déçoit en chutant de 50,4 à 47,6 et son homologue des services recule de 47,8 à 46,1 en novembre, les deux donc en territoire de contraction (<50). Dans la zone euro, le PMI manufacturier se redresse légèrement en novembre de 46,4 à 47,3 et celui des services est stable à 48,6, mais ils restent faibles. Enfin en Chine, la PBoC poursuit son desserrement monétaire en réduisant le taux de réserves obligatoires des banques de 25pb.

Limites planétaires

Le gérant d’actifs français Amundi vient de reclassifier la quasi-totalité de ses fonds, soit c. 100 fonds pour 45 milliards d’euros, de la catégorie SFDR Article 9, qui fait du développement durable l’objectif du fonds, en catégorie SFDR Article 8, qui promeut les caractéristiques environnementales et/ou sociales des fonds. Une différence de taille liée à l’intentionnalité qu’Amundi justifie par les incertitudes entourant la réglementation européenne définissant ce qui est «durable».

Obligations

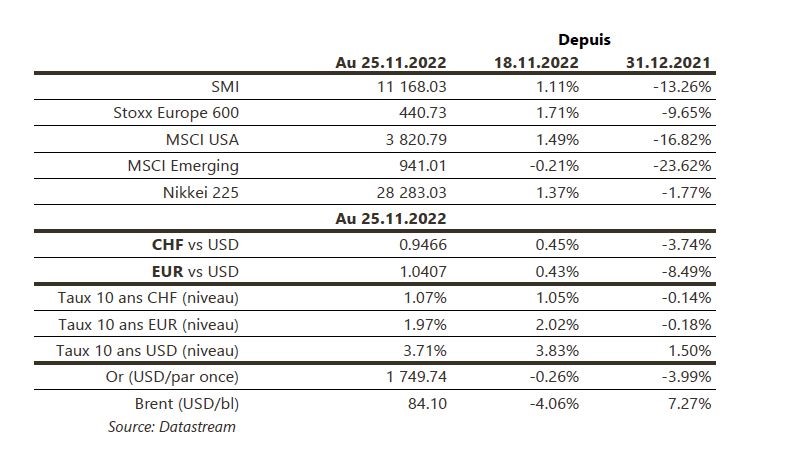

La tendance baissière s’est poursuivie sur les taux souverains et les courbes de taux continuent de s’aplatir. Aux US, les minutes de la Fed ont confirmé (1) que le taux terminal sera plus élevé tandis que (2) le rythme des hausses devrait ralentir. Sur la semaine, les taux 10 ans et 2 ans baissent de respectivement 15pb et 8pb. En Europe, plusieurs gouverneurs ont tenu des discours «hawkish», entrainant une hausse des taux courts et une baisse des taux longs (Bund 2Y +3pb/10Y -4pb). Sur le crédit, les «spreads» se sont resserrés en Europe (IG -6pb/HY -27pb) et aux US (IG -4pb/HY -14pb).

Sentiment des traders

Bourse

Après une semaine positive, les indices débutaient ce lundi dans le rouge, dans le sillage des marchés asiatiques. De nombreux chiffres macro seront publiés pour les US: PIB, CPI, ISM et statistiques de l’emploi, ainsi que les ventes du Black Friday et du Cyber Monday, alors qu’en zone euro, CPI et chômage seront scrutés. Les indices testent des résistances importantes et pourraient corriger.

Devises

Après une semaine passée sans grand élan, les manifestations anti-confinement en Chine font monter l’aversion au risque ce lundi. En attendant les réunions des banques centrales mi-décembre, l’euro qui est à €/$ 1,0405 reste prisonnier de la fourchette €/$ 1,0295-1,0480. Le CHF reste ferme à €/CHF 0,9825, sup. 0,9643 et rés. 0,9893. Le rebond de la £ (£/$ 1,2078) semble s’essouffler rés.1,2294, sup. 1,1710. L’once d’or est à 1756 $, sup. 1729 et rés. 1785.

Marchés

Malgré le repli des indicateurs économiques avancés, les actions progressent (US: +1,5%; Europe: +1,7%) et les «spreads» de crédit se resserrent. Les deux réagissent favorablement au recul des taux d’intérêt à 10 ans (USD: -15pb; EUR:-4pb). Le dollar en souffre (dollar index: -0,9%), alors que l’or (-0,3%) n’en profite pas. A suivre cette semaine: prix des maisons, confiance des ménages, ISM manufacturier et rapport sur l’emploi aux Etats-Unis; indices de confiance de la CE (économie, industrie, services), confiance des ménages, taux de chômage et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: PIB au troisième trimestre (Seco), évolution des salaires en 2022 (OFS), baromètre conjoncturel de novembre (KOF), CA du commerce de détail d’octobre (OFS), inflation de novembre (OFS) et Indices PMI des directeurs d’achat de novembre. Les sociétés suivantes publieront des chiffres: Aryzta, Epic et Dottikon ES.

Actions

DISNEY (Core Holding): Bob Iger, l’ancien CEO de 2005 à 2020, reprendra les reines de la société et remplacera donc Bob Chapek, qui était en tension avec des membres de l’équipe de direction. L’une des priorités d’Iger sera de rendre le streaming rentable (perte de 4 milliards de dollars en 2022).

NESTLE (Core Holding) tiendra son Capital Market Day cette semaine. Au-delà de détails sur sa stratégie d’innovation produits/catégories/marchés, les questions porteront sur la dynamique de pricing du groupe et les risques de «down trading». Avec des coûts des matières premières qui s’infléchissent, on peut attendre un effet prix moindre en 2023 et un focus plus marqué sur les volumes et l’amélioration du mix (premiumisation) afin de créer de la valeur.

SALESFORCE (Satellite) publiera son T3-AF2023 ce mercredi 30 novembre. Nous restons prudents par rapport à cette publication en raison du risque de ralentissement de la croissance des revenus pour le restant de l’année fiscale.

SONOVA (Core Holding): selon la presse spécialisée, Sonova a stoppé la commercialisation de ses produits chez Costco aux USA. La perte du contrat était attendue, raison de l’ajustement des objectifs 2023 vers le bas de fourchette lors de la publication des résultats semestriels mi-novembre.