Dans la zone euro, la confiance des investisseurs Sentix reste faible en novembre mais s’améliore et les ventes de détail progressent.

Economie

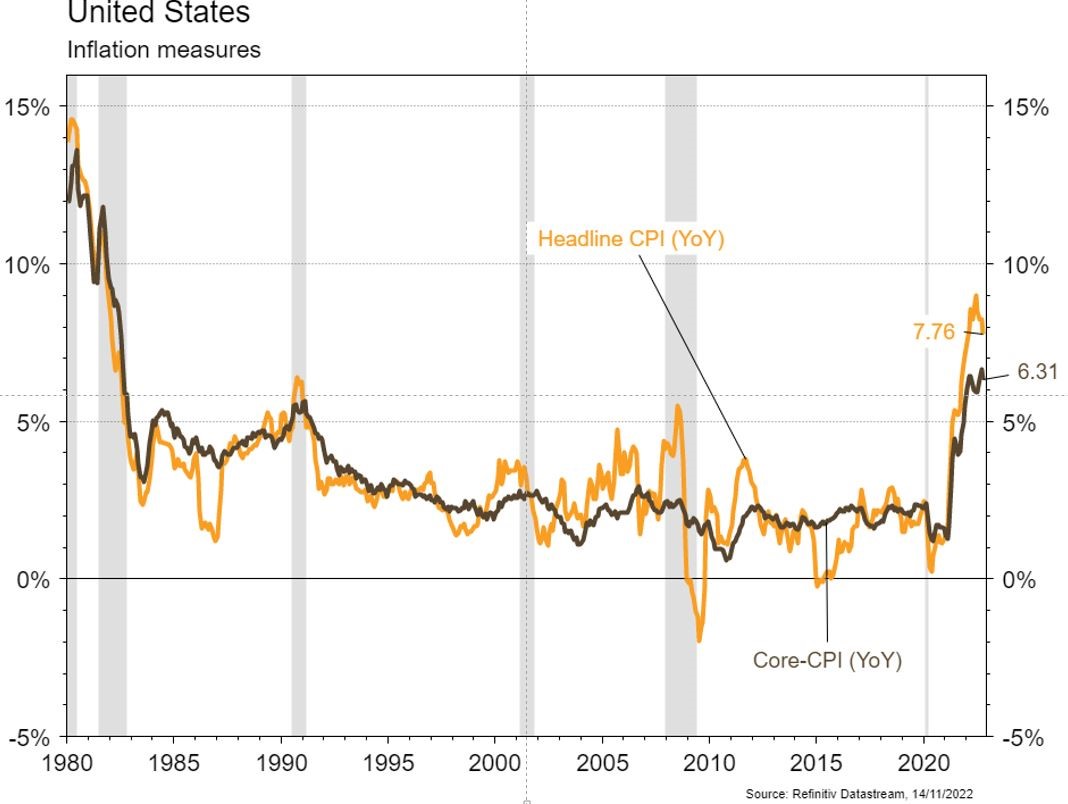

Aux Etats-Unis, les statistiques publiées ont été peu nombreuses. On notera la poursuite du recul de la confiance des PME, avec l’indice NFIB qui passe de 92,1 à 91,3 en octobre, et de celle des ménages (Univ. du Michigan) qui chute de 59,9 à 54,7 en novembre. En ressortant plus faible qu’attendu, l’inflation du mois d’octobre (la croissance annuelle de l’indice général ralentit de 8,2% à 7,7%) a rassuré. Dans la zone euro, la confiance des investisseurs Sentix reste faible en novembre mais s’améliore (de -38,3 à -30,9) et les ventes de détail progressent de 0,4% m/m (-0,6% a/a). En Chine, la progression de l’inflation ralentit et est plus faible qu’attendu (+2,1% a/a). Des plans en 20 points pour lutter contre le COVID et en 16 points pour protéger le secteur immobilier ont été annoncés et sont bien accueillis.

Limites planétaires

Sean Kidney, le CEO du Climate Bonds Initiative (dont Bordier & Cie est partenaire) a annoncé lors de la COP27 que l’encours d’obligations vertes et climatiques avait atteint 2’000 milliards de dollars à fin septembre 2022. L’objectif est dorénavant d’atteindre 5’000 milliards d’émissions par an dès 2025.

Obligations

La semaine fut marquée par le rapport sur l’inflation d’octobre aux US (core 0,3% m/m vs 0,5% attendu). Plus que la baisse des attentes de taux terminal (-18pb à 4,97%), le mouvement le plus agressif vient des attentes de pivot de la Fed puisque le marché escompte désormais 3 baisses de taux en 2023. De ce fait, les taux US ont fortement baissé sur toute la courbe (2Y -33pb/10Y -35pb) et les taux européens ont suivi le mouvement (Bund 10Y -11pb). Les indices crédits ont tous généré une performance positive aux US (HY +1,2%/IG +2,6%) et en Europe (HY +2,3%/IG +1,4%).

Sentiment des traders

Bourse

L’inflation US plus basse que prévue a initié un rebond violent sur les marchés la semaine passée, mouvement qui se poursuit ce matin à l’ouverture. Nous attendrons cette semaine la publication du PPI, de la production industrielle et de divers chiffres sur l’immobilier aux US, alors qu’en zone euro, le ZEW, le chômage, le PIB et le CPI seront scrutés. La semaine risque d’être agitée.

Devises

Suite au CPI US, le $ a subi une forte correction: €/$ 1,0337, £/$ 1,1790, $/JPY 139,50. Le retour de l’appétit au risque sur les marchés soutient l’€, une cassure de la résistance €/$ 1,0379 ouvrirait la voie en direction des 1,0788, sup. 0,99. Le CHF s’est apprécié rapidement vendredi ( €/CHF 0,9769, $/CHF 0,9445) après le discours de la BNS évoquant des hausses de taux à venir ainsi que la possibilité de vendre des réserves en devises. Nous anticipons les fourchettes suivantes: $/CHF sup. 0,9370, rés. 0,9690; €/CHF sup. 0,9643, rés. 0,9957. L’once d’or est à 1765$ sup. 1702 et rés. 1807.

Marchés

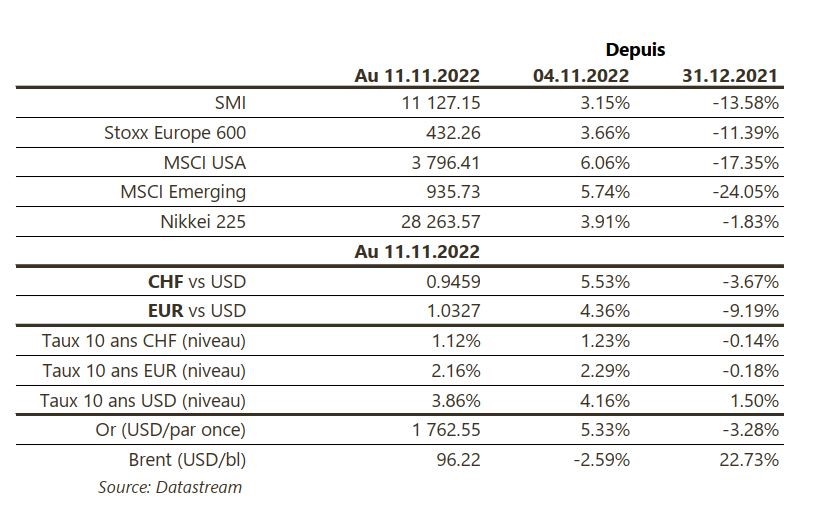

Les plans chinois et, surtout, les chiffres d’inflation US ont violemment fait rebondir les actifs risqués et reculer les taux d’intérêt. Ainsi les actions enregistrent la plus forte progression hebdomadaire de l’année (US: +6,1%; Europe: +3,7%; émergents: +5,7%) et les taux à 10 ans reculent significativement (USD: -35pb; EUR et CHF: -11pb). L’or (+5,3%) profite de la chute du dollar (dollar index: -4,1%). A suivre cette semaine: indicateurs économiques avancés (Empire manufacturing, Fed de Philadelphie et Fed de Kansas City), ventes de détail, production industrielle, confiance des promoteurs immobiliers (NAHB), mises en chantier et permis de construire aux Etats-Unis; production industrielle, nouvelles immatriculations et indice de confiance ZEW dans la zone euro; production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: prix production-importation PPI octobre (OFS), indice des prix de l’immobilier au T3 (OFS), statistiques d’hébergement octobre (OFS), commerce extérieur/exportations horlogères octobre (Ofdf) et production industrielle T3 (OFSL Les sociétés suivantes publieront des chiffres: Accelleron, Sonova, Alcon, Orascom DH, Ypsomed, Baloise et Klingelnberg. Finalement, Comet, Zurich et SGS tiendront leur journée des investisseurs.

Actions

COLOPLAST (entrée en Core Holding) : en tant que leader dans les soins chroniques (c. 80% du CA), Coloplast profite d’un marché particulièrement résilient, aux fondamentaux solides, et d’un excellent track-record dans l’exécution de sa stratégie, avec une croissance organique historique de 7% en moyenne/an sur les 17 dernières années. Celle-ci restera soutenue, avec une progression attendue entre 7% et 9% à horizon 2025.

La pression des régulateurs européens s’intensifie contre MICROSOFT (Core Holding), avec notamment une revue du deal d’Activision et des pratiques anticoncurrentielles d’Azure.

ROCHE (Core Holding) : échec de gantenerumab dans la maladie d’Alzheimer. Les estimations du consensus avaient été fortement abaissées en amont de cet événement, qui était perçu comme risqué. Le marché devrait progressivement se ré-intéresser au titre dans une optique à long terme. Le pipeline reste riche et les attentes sont devenues particulièrement basses. Opportunité d’achat.

THERMO FISHER (entrée en Satellite) est spécialisée dans les instruments analytiques pour la recherche, l’analyse médicale, l’environnement. La diversification de ses marchés finaux devrait lui permettre une meilleure résilience en période de récession. Si la normalisation des tests COVID pénalise 2022-23, une nette reprise sera visible à partir de 2024. Les objectifs à moyen terme impliquent une croissance organique de 7-9% et du BPA de 15-16% par an sur 2024-25.