Les PMI manufacturier et des services reculent plus qu’attendu en octobre. Dans la zone euro, ces indicateurs ont également déçu.

Economie

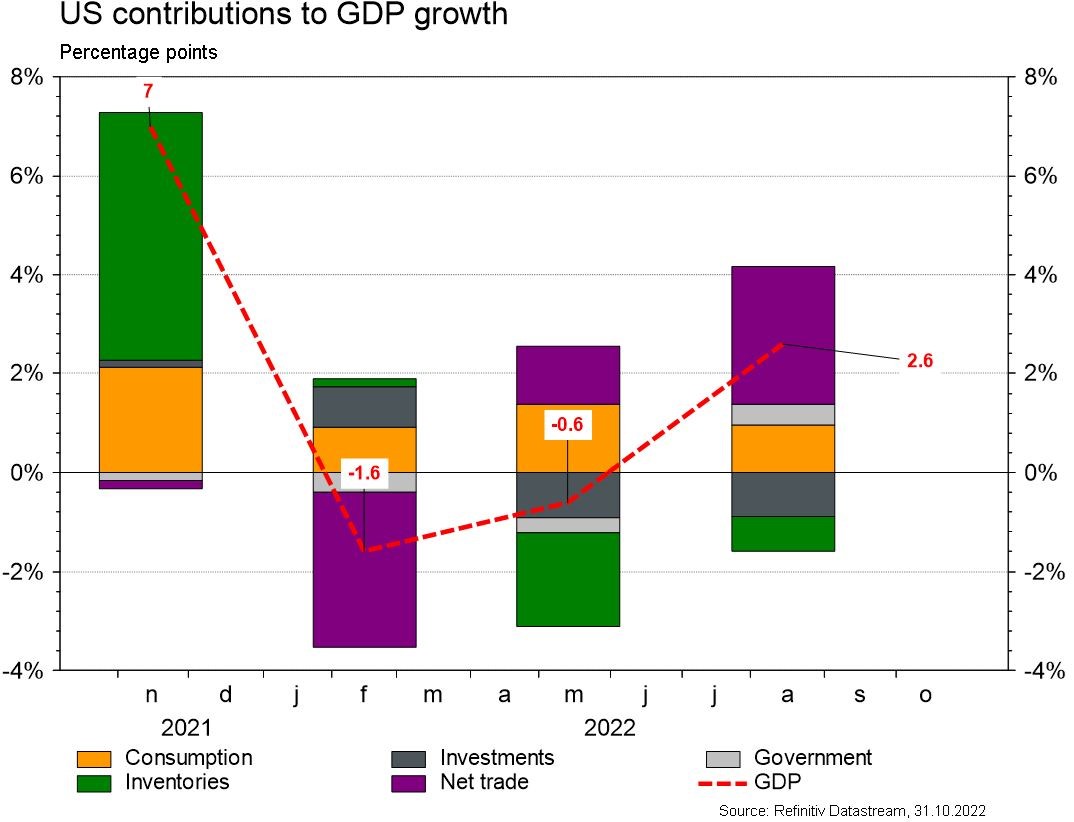

Aux Etats-Unis, les statistiques publiées ont eu tendance à décevoir. En effet, à part le PIB du T3 qui ressort légèrement au-dessus des attentes (+2,6% t/t annualisé), les PMI manufacturier (de 52 à 49,9) et des services (de 49,3 à 46,6) reculent plus qu’attendu en octobre. La confiance des ménages chute également de 107,8 à 102,5 le même mois et les prix des maisons se contractent en variation mensuelle (-1,3%) en août. Le «core-PCE» (métrique d’inflation suivie par la Fed) est très marginalement inférieur aux attentes (+5.1% a/a). Dans la zone euro, les PMI manufacturier (de 48,4 à 46,6) et des services (de 48,8 à 48,2) ont également déçu. En Chine, le PIB du T3 surprend agréablement (+3,9% t/t; +3% a/a) alors que les PMI déçoivent (manufacturier: de 50,1 à 49,2; services: de 50,6 à 48,7) en octobre.

Limites planétaires

A la veille de la COP27, qui débutera le 6.11 au Caire en Egypte, le «Emissions gap 2022 report» du Programme Environnemental des Nations Unies indique que le monde est sur une trajectoire climat de +2,6 à 2,8°C en 2100 vs période préindustrielle… très loin de l’objectif de 1,5°C, maximum 2,0°C de l’Accord de Paris et dans une zone induisant des conséquences incontrôlables et irréversibles.

Obligations

Comme attendu, la BCE a relevé son taux de dépôt de 75pb (à 1,50%) et a confirmé la poursuite du resserrement de sa politique monétaire. Bien que la communication n’ait pas semblé «dovish», le marché a légèrement revu à la baisse ses attentes de taux terminal (-25pb à 2,75%). Sur la semaine, les taux Européens terminent en forte baisse (Bund 10Y -31pb). Aux US, les taux longs ont également retracé une partie du mouvement haussier d’octobre (10Y -23pb). Sur le crédit, les spreads se sont resserrés sur toutes les catégories et notamment sur le HY Américain (-43pb) qui a bénéficié de $3mds d’inflows.

Sentiment des traders

Bourse

Après une semaine positive, tous les yeux seront tournés vers le meeting du FOMC (+0,75% attendu) et les commentaires de J.Powell. A noter également que seront publiés le CPI en zone euro ainsi que les statistiques de l’emploi des 2 côtés de l’Atlantique. La saison des résultats trimestriels continue avec encore de nombreuses sociétés à venir (Pfizer, BP, Mondelez, Vestas…). Nous restons positifs.

Devises

Après une tentative infructueuse de casser la rés. €/$ 1,0080, l’€ a subi des prises de bénéfices et traite ce matin à €/$ 0,9920, une cassure du sup. 0,9880 ouvrirait la voie en direction des €/$ 0,9537. En attendant la Fed mercredi le $ se renforce: $/CHF 1,00, nous anticipons la fourchette suivante: 0,9738 -1,0148. Le CHF reste ferme à €/CHF 0,9927, sup. 0,9640, rés. 1,0047. Après un vif rebond, la £ peine à casser la rés. £/$ 1,1625, un test du support 1,1220 est possible. L’oz d’or est à 1638 $/oz, sup.1622 et rés. 1683.

Marchés

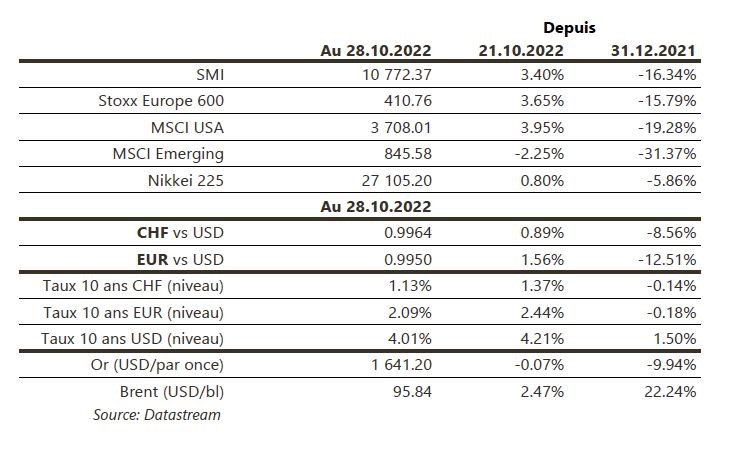

Le regain d’appétit pour le risque observé vient plus de nouveaux espoirs de «pivot» des banques centrales que de l’amélioration des fondamentaux. Ainsi les actions sont en hausse (US: +4%; Europe: +3,7%; émergents: -2,2%) et les taux souverains à 10 ans en baisse (USD: -23pb; EUR: ~-31pb; CHF: -24pb). L’or (-0,1%) n’en profite pas, malgré la dépréciation du dollar (dollar index: -1,1%). A suivre cette semaine: ISM manufacturier et des services, réunion de la Fed, nouvelles immatriculations et rapport sur l’emploi aux Etats-Unis; indices des prix à la consommation et à la production, 1ère estimation du PIB du T3 et taux de chômage dans la zone euro; PMI manufacturier et des services (Caixin) en Chine.

Marché suisse

A suivre cette semaine: CA commerce de détail septembre (OFS), climat de consommation octobre (Seco), Indices PMI des directeurs d’achat octobre, indicateur de l’emploi T4 (KOF), inflation octobre (OFS) et sondage conjoncturel octobre (KOF). Les sociétés suivantes publieront des chiffres: BNS, Burckhardt, Financière Tradition, Straumann, Barry Callebaut, Sunrise, Dufry, Aluflexpack, Oerlikon, Adecco, Geberit et Phoenix Mecano.

Actions

3M CO (Sortie de liste Core Holdings): les résultats 3T-2022 ne montrant toujours pas d’amélioration structurelle du business model, 4 ans après la prise de fonction du nouveau CEO, et les risques environnementaux et de litiges restant élevés, nous avons sorti le titre de notre liste de valeurs Core Holdings.

SECTEUR TECHNOLOGIQUE : les prévisions des géants du Cloud (Alphabet, Microsoft, Amazon – Core Holdings) suite à leurs publications, sont un mauvais signe pour la résilience des dépenses technologiques des entreprises. Les estimations de croissance 2023e du cloud ont été considérablement ajustées par le marché.

VISA (Core Holding) se montre résilient avec un chiffre d’affaires et un BPA en hausse de +19% a/a. Le management continue de voir des dépenses, volumes et méthodes de paiement stables. A noter que dans ses objectifs 2023 (croissance du chiffre d’affaires de +10%), Visa n’inclut pas le risque d’une récession.

SIG (Conviction Suisse) a publié vendredi des résultats contrastés, avec une belle croissance mais des marges d’EBITDA sous pression (objectif 2022 ramené de 26% à 25%). La hausse du prix des intrants a effectivement pesé sur le résultat, mais les hausses de prix vont s’accélérer et le management signale que les coûts logistiques et des matières premières ont atteint un pic au T3. A renforcer sur faiblesse.