Dans la zone euro, les prix à la production restent très élevés en août et les ventes de détail se contractent. En Chine, la chute du PMI des services de 55 à 49,3 en septembre déçoit.

Economie

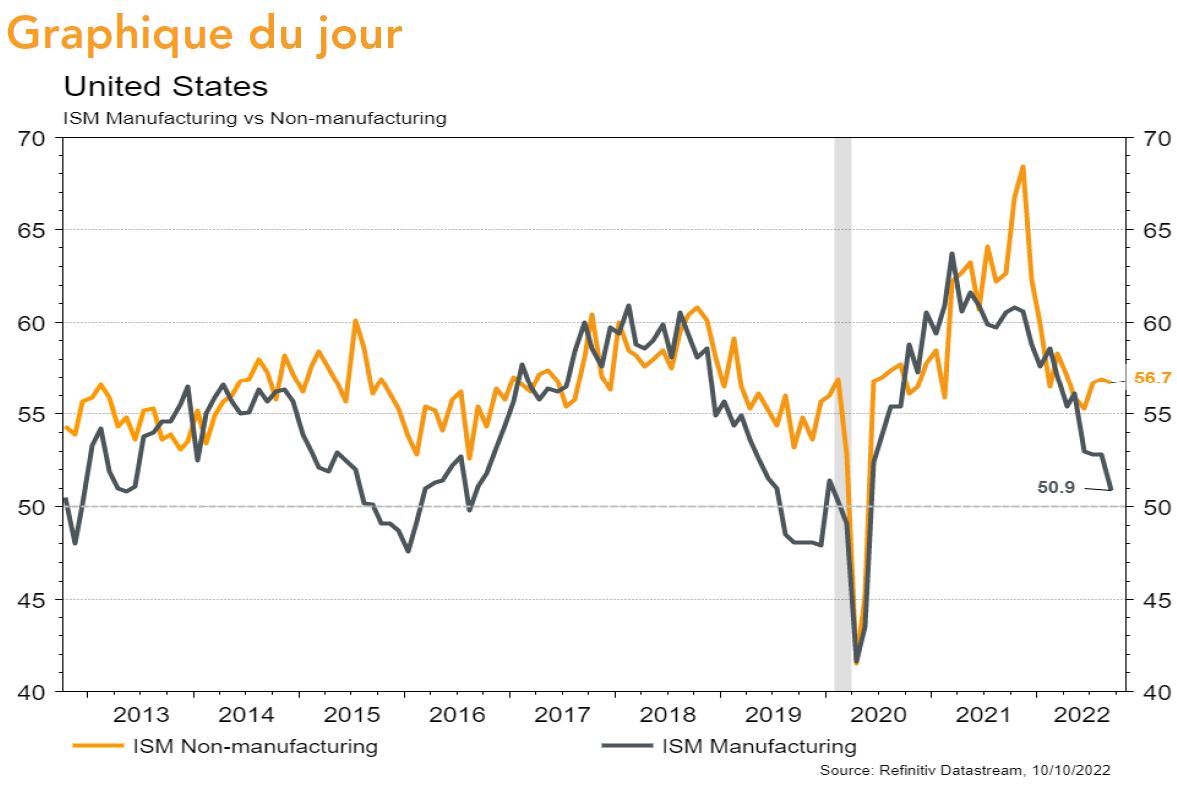

Aux Etats-Unis, les statistiques publiées ont une nouvelle fois été contrastées. L’ISM manufacturier a déçu en septembre: non seulement il recule de 52,8 à 50,9, mais de plus, les composantes «emploi» et «nouvelles commandes» passent sous le seuil de 50, à 48,7 et 47,1 respectivement. Son homologue des services est lui relativement stable à 56,7, encore bien ancré en territoire d’expansion. De même, l’économie américaine a créé plus d’emplois qu’attendu le même mois (263’000) sans pour autant que les salaires horaires accélèrent (+5% a/a). Dans la zone euro, les prix à la production restent très élevés en août (+5% m/m; +43,3% a/a) et les ventes de détail se contractent de 0,3% m/m (-2% a/a). En Chine, la chute du PMI des services de 55 à 49,3 en septembre déçoit.

Limites planétaires

Selon le dernier «Net Zero Economy index» de PWC, aucun des pays du G20 (80% des émissions de CO2 mondiales liées à l’énergie) n’a pris de mesures suffisantes pour placer son économie sur une trajectoire compatible avec l’Accord de Paris. L’intensité carbone du G20, soit les émissions par point de PIB, n’a baissé que de 0,5% en 2021: il faudrait qu’elle recule de c. 15% par an pour se placer sur la trajectoire visée…

Obligations

Les espoirs d’un pivot se sont évanouis une fois de plus à la suite de l'annonce d’une importante réduction de production de l’Opep et d’un solide rapport sur l’emploi US. Les attentes de taux terminal se sont relevées de c. 25pb aux US (4,65%) et en Europe (3%). Dans ce contexte, les taux souverains ont poursuivi leur hausse sur les deux régions (US 10Y +5pb/Bund 10Y +17pb). Malgré des taux haussiers, le sentiment était positif sur le marché du crédit avec des spreads en resserrement sur l’IG (EU -7pb/US -6pb) et le HY (EU -23pb/US -56pb).

Sentiment des traders

Bourse

Après le rebond technique de la semaine passée, les marchés ouvraient en baisse, à la suite de Wall Street vendredi et de la zone Asie, l’emploi US toujours ferme ayant conforté une hausse des taux au meeting de novembre. La saison des résultats trimestriels s’ouvre avec entre autres LVMH, Pepsi, JPM, Wells Fargo, MS et côté macro, PPI et CPI seront scrutés. Nous restons prudents.

Devises

Suite aux chiffres de l’emploi US le $ s’est à nouveau apprécié: $/CHF 0,9945, €/$ 0,9727. Le manque d’appétit au risque devrait continuer de soutenir les safe haven $ et CHF, et peser sur l’€ cette semaine. Nous anticipons les fourchettes suivantes: €/$ 0,9537 -1,00, $/CHF 0,9620 -1,0066. Le rebond de la £ s’essouffle: £/$ 1,1083, sup. 1,0760 rés. 1,1496. L’oz d’or est à 1687 $/oz, sup. 1641 rés. 1807.

Marchés

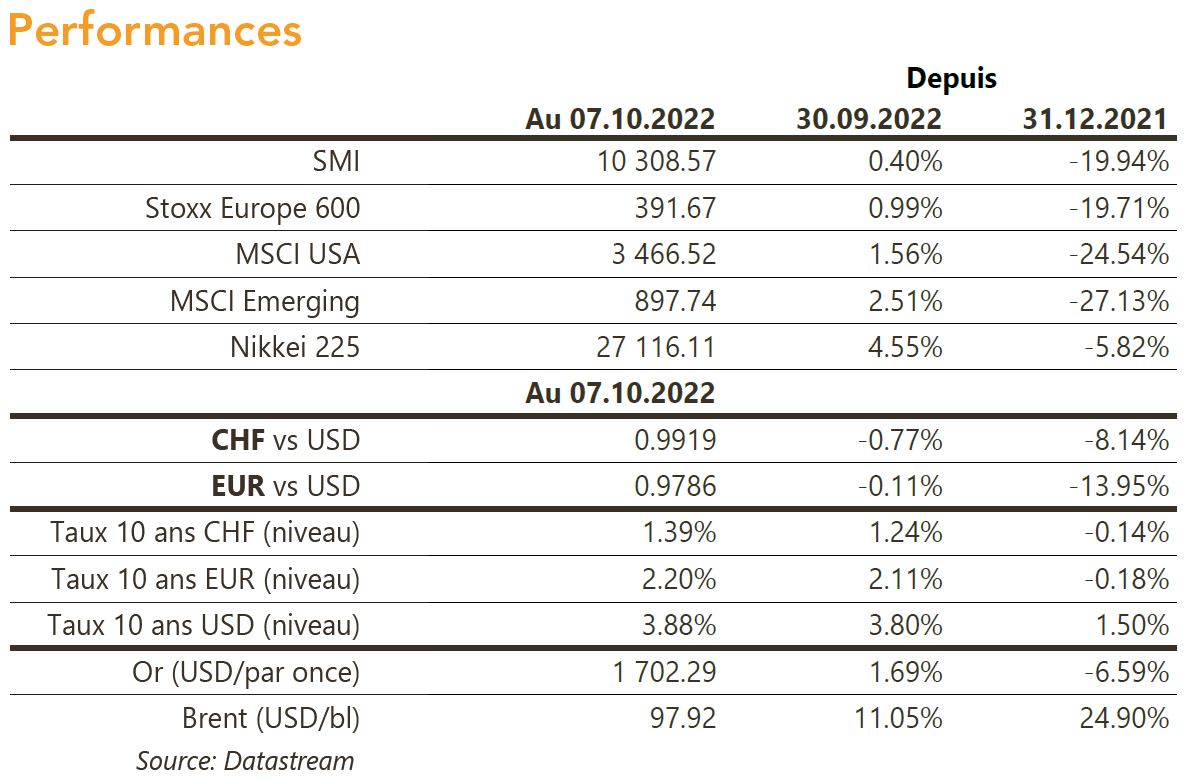

Même si elle se termine mal pour les actifs risqués, la semaine a été positive pour les actions (US: +1,6%; Europe: +1%; émergents: +2,5%). L’appréciation du dollar (dollar index: +0,6%) n’empêche pas celle de l’or (+1,7%). Les taux souverains à 10 ans ont repris le chemin de la hausse (USD: +5pb; EUR: +17pb; CHF: +15pb). Les annonces de réduction de production du pétrole par l’Opep font remonter les cours du pétrole (+11%). A suivre cette semaine: confiance des PME (NFIB index), indice des prix à la production et à la consommation, ventes de détail, réunion de la Fed et confiance des ménages (Univ. du Michigan); indice de confiance Sentix, production industrielle et balance commerciale dans la zone euro; indices des prix à la production et à la consommation et balance commerciale en Chine.

Marché suisse

A suivre cette semaine: indice de bulle de l’immobilier 2022 (UBS), statistiques trafic aérien de septembre (Flughafen Zürich) et prix production-importation septembre (OFS). Les sociétés suivantes publieront des chiffres d’affaires: Givaudan, Bossard, VAT et Bystronic. Par ailleurs Sonova tiendra une journée des investisseurs, Dormakaba une AG et EFG International publiera un point sur la stratégie.

Actions

MONDI PLC (Satellite): son concurrent DS Smith a publié un excellent «trading update» pour le S1 (fin oct.). Les hausses de prix compensent largement l’inflation des coûts, permettant un relèvement des attentes annuelles. Mondi publiera son «trading update» vendredi, qui devrait également être bien orienté. Néanmoins, une baisse des volumes est observée par les différents acteurs du secteur. Nous confirmons notre prudence sur 2023 et conseillons de profiter de la hausse sur les prochains jours pour alléger les positions.

PEPSICO (Core Holding) publiera ses résultats du T3 mercredi. L’accélération au T1 et T2 avait conduit le groupe à relever 2 fois l’objectif annuel de croissance organique des ventes de +6% à +10%. Le T3 devrait être dans la même veine (consensus à +8,5%) voire meilleur et même si la hausse des coûts a jusque-là incité le groupe à la prudence, il devrait à minima réitérer si ce n’est relever sa guidance de BPA 2022.

Le renforcement du dollar devrait entraîner de nouvelles révisions à la baisse des estimations de bénéfices et revenus pour la tech. SALESFORCE (Satellite) a dernièrement indiqué un impact de 2 milliards de dollars sur les revenus sur les 12 derniers mois.

SWISS RE (Satellite): La société de modélisation des risques RMS a estimé les pertes assurées liées à l’ouragan Ian à environ 67 milliards de dollars. Malgré cette estimation élevée, nous pensons que l’impact sera gérable pour un réassureur bien capitalisé comme Swiss Re. Par ailleurs cet évènement aura un effet positif sur les taux de primes CatNat 2023 lors des renouvellements de janvier.