Dans la zone euro, l’indice de confiance Sentix poursuit sa dégradation en octobre.

Economie

Aux États-Unis, les statistiques publiées demeurent contrastées, même si nous avons eu quelques bonnes surprises. En effet, la confiance des PME (NFIB) se redresse légèrement en septembre (de 91,8 à 92,1), tout comme celle des ménages (Univ. du Michigan) qui passe de 58,6 à 59,8 en octobre. Les ventes de détail sont inchangées en septembre alors qu’une petite hausse était attendue. La progression des prix à la consommation, plus forte qu’escomptée, a déçu en septembre: +0,4% m/m (+8,2% a/a). Dans la zone euro, l’indice de confiance Sentix poursuit sa dégradation en octobre et recule de -31,8 à -38,3. La production industrielle a rebondi en août (+1,5% m/m; +2,5% a/a). En Chine, l’inflation progresse moins qu’attendu (+2,8% a/a) et reste sous contrôle.

Limites planétaires

Après son référendum de 1980 de sortie – à terme – du nucléaire, la Suède s’apprête à relancer un programme de construction de réacteurs pour lequel la coalition de droite au pouvoir prévoit jusqu’à 40 milliards d'euros de garanties gouvernementales. Un signal faisant suite aux prises de positions récentes au Japon ou en France, à la décision de prolongation de la centrale de Diablo Canyon en Californie ou à la récente déclaration de Greta Thunberg.

Obligations

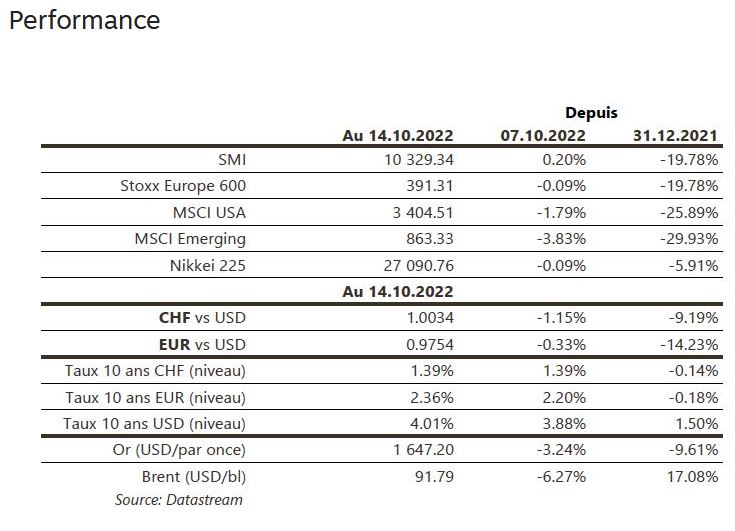

Aux US, l’inflation «core» a largement dépassé les attentes pour le deuxième mois consécutif (0,6% m/m vs 0,4% attendu). Dans ce contexte, les attentes de taux terminal ont été revues à la hausse de 4,65% à 4,95% et les taux souverains ont poursuivi leur ascension (2Y +19pb/10Y +14pb). En Europe, les discours «hawkish» de différents gouverneurs de la BCE ont entrainé les taux à la hausse (Bund 10Y +15pb / Italy 10Y +12pb). Sur le crédit, le sentiment était averse au risque avec des spreads en fort écartement sur l’IG (EUR +14pb /US +12pb) et le HY (EUR +31pb/US +25pb).

Sentiment des traders

Bourse

La semaine s’annonce tout aussi sportive que celle écoulée, avec de très nombreux résultats trimestriels, la réunion de la Commission européenne sur l’énergie et Liz Truss qui devra essayer de sauver sa place. Sinon côté chiffres macro, nous aurons la production industrielle et des chiffres sur l’immobilier aux US, alors que dans la zone euro, le ZEW et le CPI final seront publiés.

Devises

Après une semaine dernière volatile sur le forex, l’€ peine à trouver une direction: €/$ 0,9735, entre conflits sociaux en France et crise énergétique européenne nous restons négatifs sur l’€. Nous anticipons les fourchettes suivantes: €/$ 0,9537-1,0000, €/CHF 0,9549-0,9868. Le JPY continue sa chute effrénée: $/JPY 148,6. La £ réagit à la hausse suite au changement du ministre des finances et à la prochaine hausse de taux: £/$ 1,1250, sup. 1,0925 rés. 1,1496. L’oz d’or est à 1654 dollars, sup. 1615 rés. 1729.

Marchés

Certaines performances de la semaine cachent quelque peu la très forte volatilité qui domine sur les marchés. Les chiffres d’inflation poussent les taux souverains à 10 ans à la hausse (USD: +14pb; EUR: ~+10pb). Les «spreads» de crédit s’écartent, surtout sur le segment à haut rendement et les actions reculent (US: -1,8%; Europe: -0,1%; émergents: -3,8%). L’or (-3,2%) souffre de la hausse des taux et de la vigueur du dollar (dollar index: +0,5%). A suivre cette semaine: indices de confiance (Empire Manufacturing, Fed de Philadelphie), production industrielle, confiance des promoteurs immobiliers (NAHB) et mises en chantier aux États-Unis; indice de confiance ZEW et confiance des consommateurs dans la zone euro; balance commerciale, PIB du T3, ventes de détail, investissements et production industrielle en Chine.

Marché suisse

A suivre cette semaine: nuitées septembre (OFS), commerce extérieur et exportations horlogères septembre/T3 (Ofdf). Les sociétés suivantes publieront des chiffres: Roche, Nestlé, Comet, Schindler, ABB, GAM, Inficon, Zur Rose, Temenos, Sika, Rieter, BB Biotech et Gurit.

Actions

MONDI PLC (Satellite) a publié vendredi un EBITDA en ligne avec les attentes, en hausse de 55% a/a mais en baisse de 6% en séquentiel. Les hausses de prix compensent l’inflation des coûts. Mais des signaux de ralentissement de la demande sont observés. Il deviendra plus difficile de passer des hausses de prix à l’avenir. Si 2022 n’est pas à risque, nous sommes prudents sur l’évolution des marges en 2023.

ROCHE (Core Holding) annoncera son chiffre d’affaires demain, qui devrait être globalement solide. Néanmoins, l’attention du marché restera concentrée sur la publication de l’étude de gantenerumab (maladie d’Alzheimer), attendue à tout moment. Nous restons prudents en amont des données cliniques mais considérons que le profil rendement/risque s’est amélioré et qu’une baisse du titre en cas de données mitigées représentera une opportunité d’achat.

SECTEUR CONSOMMATION: cette semaine verra la publication de chiffres d’affaires/résultats du T3 par Procter & Gamble/Nestlé/Hermès/L’Oréal (Core Holdings) ainsi que par Edenred (Satellite). Dans la lignée de ceux communiqués par PepsiCo (Core Holding) la semaine passée, ils devraient être bons avec des niveaux élevés de croissance organique des ventes et un effet devises positif (appréciation du $ sauf pour P&G). Les messages seront importants sur: 1/ l’état du ralentissement observé en Europe/USA et de reprise en Chine; 2/ le différentiel de croissance volumes vs prix; 3/ les premiers signes d’une descente en gamme sur les produits.