Les bonnes publications de résultats d’entreprises et la résilience de l’économie américaine ont soutenu la tendance haussière des marchés actions. Le potentiel des applications basées sur l’Intelligence Artificielle a notamment entretenu la hausse des valeurs technologiques.

Aux Etats-Unis, l’indice d’inflation des prix PCE s’est établi à +2,4% en rythme annuel en janvier, un taux en baisse de 0,2 point par rapport à celui de décembre 2023, en ligne avec les prévisions. Hors produits alimentaires et énergie, l’indice est passé de +2,9% à +2,8% sur 1 an.

Les anticipations de baisse des taux ont été logiquement revues à la baisse en ce début d’année. Le consensus s’attend désormais à une baisse cumulée de 75 points de base, loin des 150 points de base anticipés en fin d’année dernière. La première baisse de taux de la Fed devrait probablement intervenir en juin. En effet, l’économie américaine a plutôt bien résisté aux hausses de taux successives visant à lutter contre l’inflation et le scénario d’un atterrissage en douceur de l’activité se matérialise au détriment d’un scénario de récession.

Le marché du travail témoigne de la robustesse de l’économie américaine. Ainsi, 215’000 nouvelles inscriptions aux allocations chômage aux Etats-Unis la semaine du 19 février, un chiffre en légère hausse de 13’000 par rapport à la semaine précédente.

Le tassement de l’activité de commandes de biens durables s’est poursuivi, en repli de 6,1% pour le mois de janvier après un repli séquentiel de 0,3% en décembre 2023. Cependant, hors secteur des transports, la baisse n’est que de 0,3%. Les dépenses de consommation des ménages ont augmenté de 0,2% durant le mois de janvier, alors que les revenus ont cru de 1%.

Enfin, il est à noter que l’indice de confiance du consommateur s’est dégradé à 106,7 en février contre une prévision de 115. Le ralentissement de l’inflation et le rebond des revenus réels à venir constituent des éléments favorables à une reprise de la consommation des ménages dans les prochains trimestres.

En Europe, la BCE a pris le parti de ne pas se précipiter dans sa politique monétaire afin de juguler l’inflation importée. La prise de parole de la présidente de la BCE est attendue cette semaine et devrait à nouveau confirmer cette approche malgré la poursuite de la dégradation des indicateurs économiques. Ainsi, le sentiment économique de la zone s’est encore dégradé en février. L’indice mensuel du sentiment économique a ralenti à 95,4 après 96,1.

Les rendements obligataires se sont détendus, rassurés par le fléchissement de l’inflation américaine. Le taux 10 ans US est repassé sous les 4,20% et le 10 ans allemand a reculé vers 2,40%.

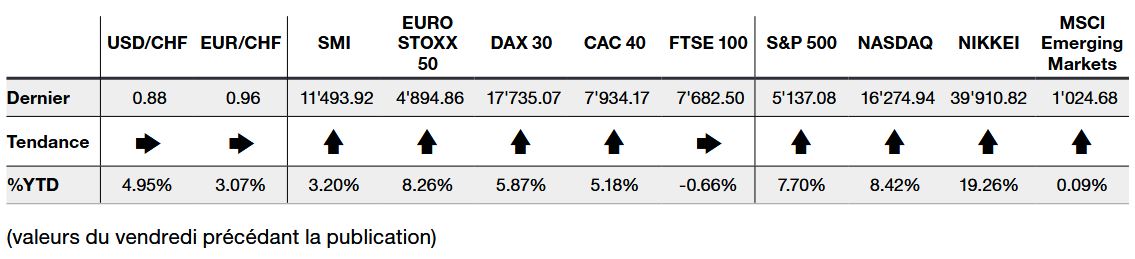

Dans ce contexte, le S&P 500 termine la semaine en hausse de 0,95%, le Nasdaq de 1,74%, alors que le Stoxx Europe 600 affiche une légère hausse de 0,07%.

L’essentiel en bref