Dans la zone euro, l’indice de confiance des investisseurs Sentix de septembre recule de 22,2 à 19,6, mais ne déçoit pas.

Economie

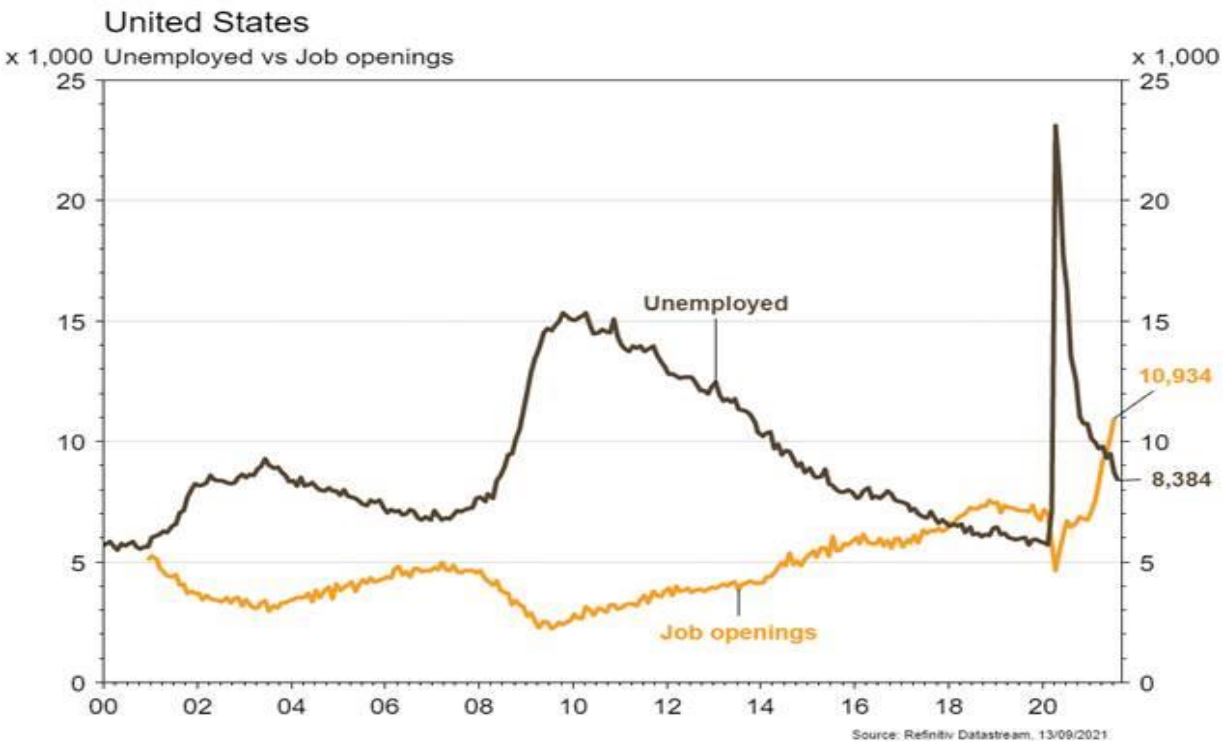

Peu de statistiques publiées aux Etats-Unis: la pression sur les prix persiste avec l’indice des prix à la production qui progresse plus qu’attendu (+0,7% m/m; +8,3% a/a) en août et les demandes d’emplois de l’économie (10,93 millions) sont encore en hausse en juillet. Dans la zone euro, l’indice de confiance des investisseurs Sentix de septembre recule de 22,2 à 19,6, mais ne déçoit pas. Le PIB du T2 a été révisé à la hausse (de +2 à +2,2% t/t; +14,3% a/a). Enfin en Chine, le commerce extérieur se reprend avec des exportations (+25,6% a/a) et des importations (+33,1% a/a) en accélération plus forte qu’escompté.

Climat

Le gouvernement britannique a annoncé, face aux craintes grandissantes de retard sur la fin des voitures à moteur thermique, l’adoption d’une loi avant l’an prochain rendant obligatoire l’installation d’un point de recharge pour véhicule électrique dans toute nouvelle construction. Cette obligation - une première mondiale - prévoira que ces points de recharge soient «smarts», i.e. communicants, pour permettre une recharge des batteries sans déstabiliser le réseau.

Obligations

L’événement de la semaine fut l’annonce de la BCE de réduire le rythme des achats d’actifs du programme lié à la pandémie, impliquant une réduction des achats de 80 milliards d’euros par mois à 60-70 milliards. Dans le même temps, la BCE a revu à la hausse ses prévisions d’inflations pour 2022 (+20pb à 1,7%) et 2023 (+10pb à 1,50%). Sur la semaine, les taux «cœurs» terminent en légère hausse (Bund 10Y +3pb) tiré par les attentes d’inflations. Bonne semaine sur le crédit avec des spreads en resserrement sur toutes les catégories, High Yield en tête en Europe (-3pb) et aux US (-2pb).

Sentiment des traders

Bourse

La moyenne mobile des 50 jours fera-t-elle pour la 8e fois de l’année encore office de support pour le S&P? La réponse viendra surement mardi avec la publication aux US du CPI. Inflation galopante ou inflation contenue, tapering or not tapering? Alors bien que commençant de manière assez positive, la semaine pourrait dans sa deuxième partie devenir un peu plus sportive.

Devises

Suite au discours de la BCE jeudi dernier, l’€ est orienté à la baisse: €/$ 1,1778. Une cassure du support €/$ 1,1740 confirmerait cette tendance, sinon un retour vers les 1,1830 est probable. Le $ soutenu par l’aversion au risque rebondit à $/CHF 0,9212, prochaine res. 0,9250. La £ se stabilise autour des £/CHF 1,27 et £/$ 1,3790. L’once d’or est à 1787$/oz.

Marchés

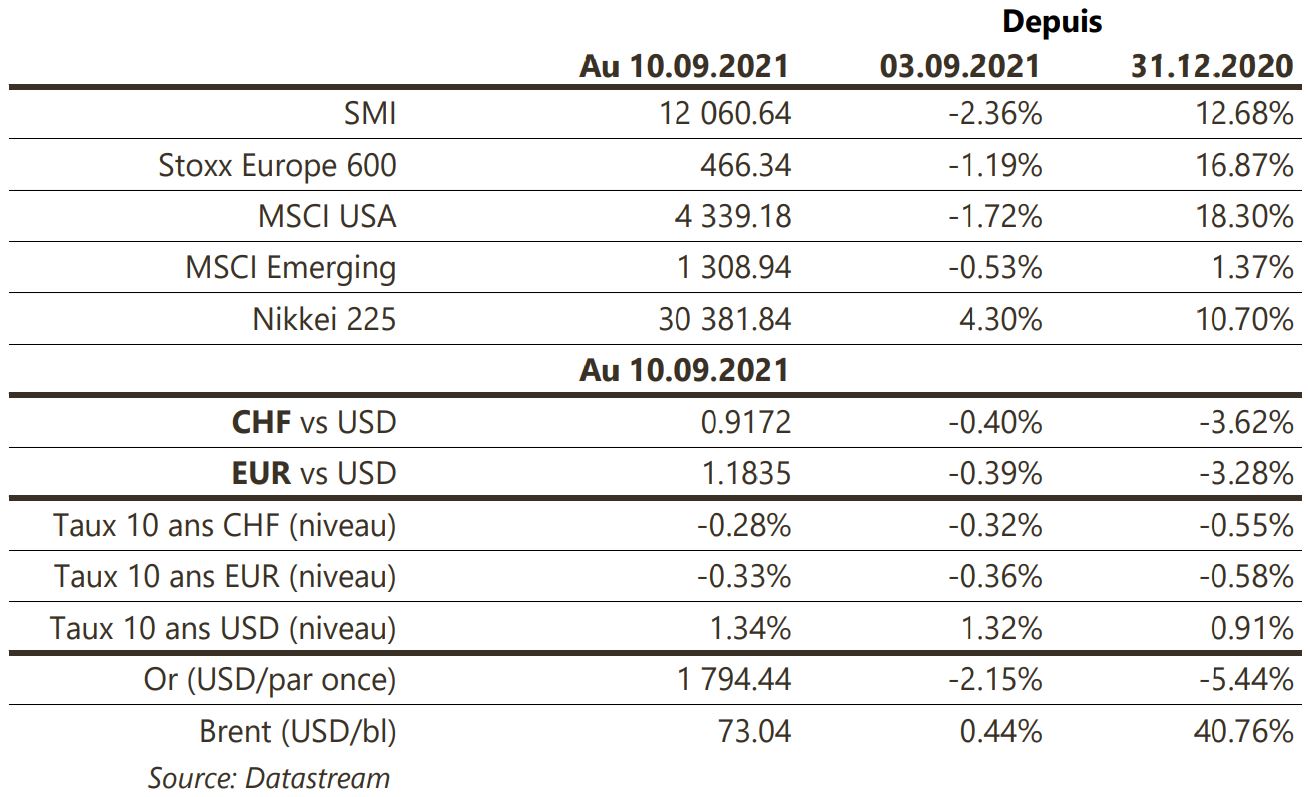

Performances contrastées la semaine dernière: si les actions ont eu tendance à se replier (MSCI Monde: -1,3%; MSCI émergents: -0,5%), les actions japonaises ont fortement progressé (+4,2%) avec l’annonce du départ du PM Suga, tout comme le cuivre (+2,8%). De même, les «spreads» de crédit se sont resserrés alors que les taux souverains ont légèrement progressé. L’or (-2,1%) en a souffert, tout comme de l’appréciation du dollar (dollar index: +0,6%). À suivre cette semaine: indice de confiance des PME (NFIB index) et des ménages (Univ. du Michigan), indices des prix à la consommation, ventes de détail et production industrielle aux Etats-Unis; production industrielle et balance commerciale et dans la zone euro; ventes de détail, production industrielle et investissements en Chine.

Marché suisse

A suivre cette semaine: statistiques trafic et passagers août (Flughafen Zürich), prix production-importation août (OFS) et prévisions conjoncturelles septembre (Seco). Sinon, les sociétés suivantes publieront des résultats: Helvetia, Lalique et Newron.

Actions

APPLE (US Core): le juge américain a donné un verdict mixte sur l’affaire antitrust entre Epic Games et Apple. L’économie des plateformes (App Store et frais de 15-30%) pourrait changer de manière significative après les décisions du juge qui nie le droit d’offrir des téléchargements d’applications en dehors de l’App Store, mais exige la possibilité d’effectuer des paiements en contournant le système d’Apple.

INDITEX (Core Holding) publiera ses résultats du T2 2021 (mai-juin-juillet) mercredi. Ils sont vus en fort rebond (CA +50% en organique et +7% vs T2 2019 / EBIT +11% vs T2 2019) avec une appréciation des marges. La soif de consommation couplée à la réouverture des magasins a engendré un rebond du retail en Europe durant l’été, le trading update qui sera donné pour la première moitié du T3 (août-sept-octobre) devrait confirmer cette tendance.

ROCHE (Core Holding) a annoncé la semaine dernière l’acquisition de TIB Molbiol Group, qui vient renforcer son portefeuille pour le développement de tests de diagnostic dans les maladies infectieuses émergentes. Les deux sociétés collaborent depuis plus de 20 ans pour apporter rapidement des solutions de tests en période critique (COVID-19, SARS, MERS, Ebola…). Les conditions financières n’ont pas été communiquées.