Les indicateurs économiques avancés ont tous reculé plus qu’attendu en août.

Economie

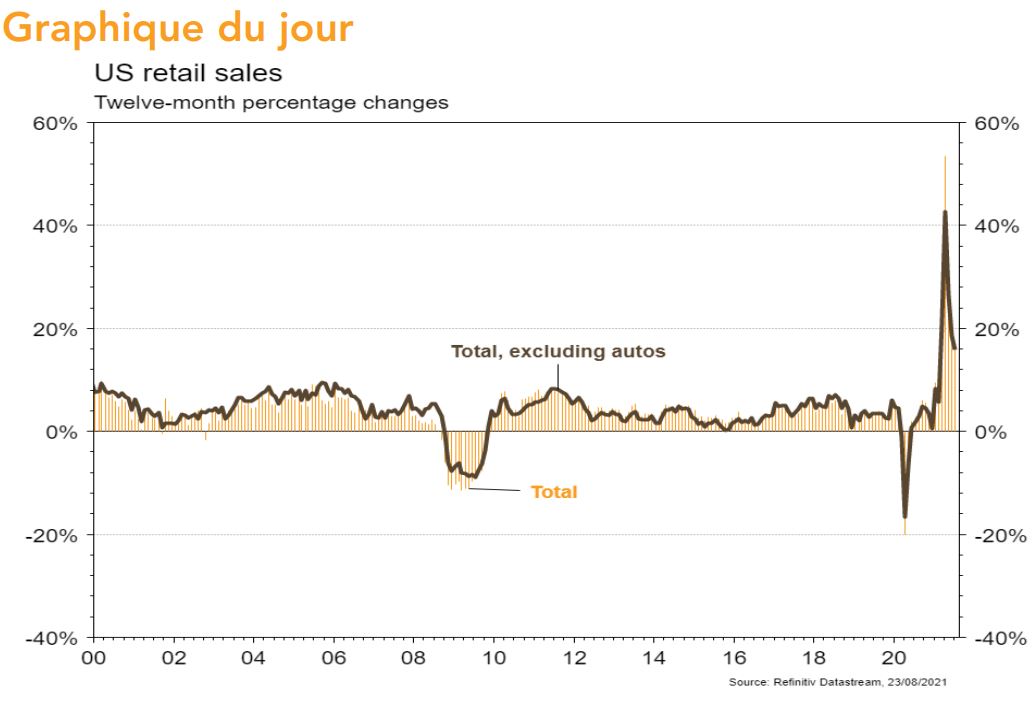

Les statistiques publiées aux Etats-Unis ont à nouveau plutôt déçu. Les indicateurs économiques avancés ont tous reculé plus qu’attendu en août: l’Empire manufacturing passe de 43 à 18,3 et celui de la Fed de Philadelphie de 21,9 à 19,4. La confiance des promoteurs immobiliers (NAHB index) baisse de 80 à 75 et les ventes de détail se contractent de 1,1% m/m en juillet, plus qu’escompté. Seule la production industrielle a surpris agréablement en progressant de 0,9% m/m en juillet. En zone euro, nous avons eu la confirmation que le PIB au T2 a bien progressé de 2% t/t et les prix à la consommation de 2,2% a/a. Enfin en Chine, les taux d’emprunt à 1 et 5 ans sont restés inchangés.

Climat

Selon Swiss Re, les évènements climatiques extrêmes ont coûté 40 milliards de dollars au premier semestre 2021, auxquels s’ajoutent 77 milliards de dollars de dommages non couverts... et la facture du 2nd semestre devrait être supérieure. Certains assureurs alertent déjà sur la difficulté grandissante à assurer des zones sujettes à ces évènements. Rappelons qu’Henri de Castries, alors PDG d’Axa, avait indiqué en 2015 qu’un monde à +4°C serait «impossible à assurer».

Obligations

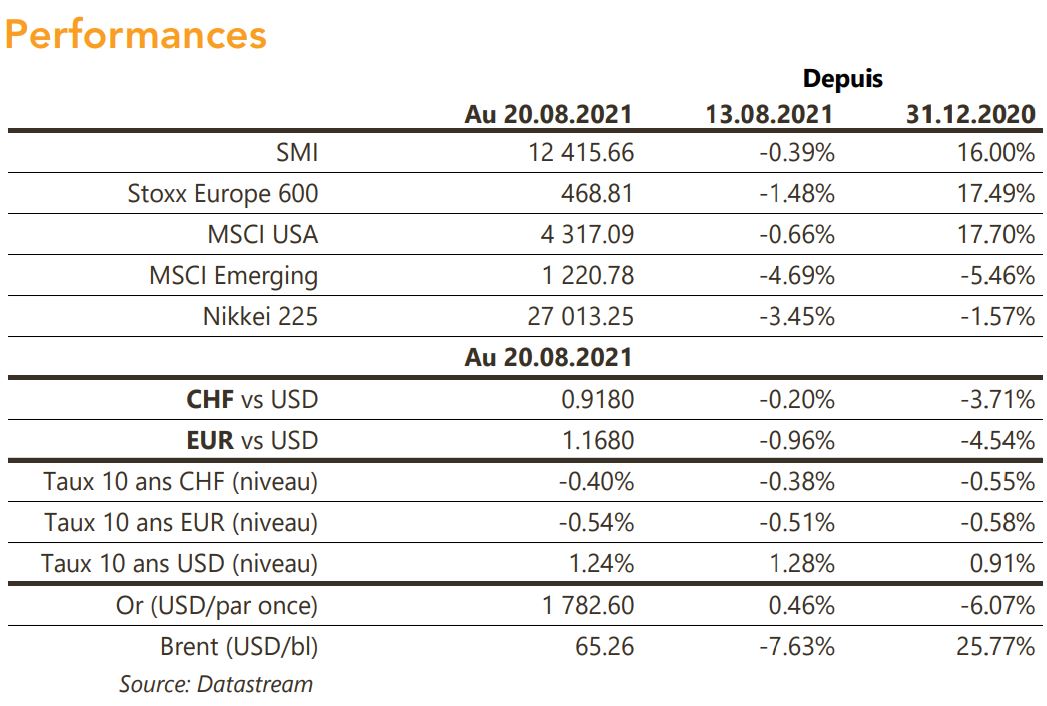

Malgré une semaine très averse au risque côté actions, les taux n’ont que légèrement baissé aux US (-2pb à 10 ans) et en Europe (-3pb Bund 10Y). Les minutes de la Fed ont confirmé la volonté des gouverneurs de diminuer leur programme d’achat d’actifs, l’incertitude portant à ce stade sur le timing de la décision. La réunion de Jackson Hole qui démarre mercredi devrait apporter des détails supplémentaires. Sur le crédit, les spreads se sont modérément écartés sur le High Yield (+4pb US / +3pb EU) et sur l’Investment Grade (+3pb US / +1pb EU).

Sentiment des traders

Bourse

Après une semaine chahutée, les indices semblaient bien orientés ce matin à la suite de l’Asie. On aura les publications des PMI (US et Europe) ainsi que les ventes de maisons neuves et existantes et surtout Jackson Hole, la réunion des banquiers centraux ce weekend. Les marchés sont prêts pour attaquer à nouveau les plus hauts.

Devises

Suite aux «minutes» de la Fed qui ont montré la perspective d’une réduction du soutien monétaire, le dollar s’est bien apprécié face aux principales monnaies (EUR/USD 1,17, USD/CHF 0,9160, GBP/USD 1,3650). L’attention des cambistes sera focalisée cette semaine sur le sommet de Jackson Hole (26-28 août). Nos fourchettes restent d’actualité USD/CHF 0,91-0,9250, EUR/USD 1,1600-1,1810. L’once d’or est à 1’785 dollars, prochaine résistance 1’800 dollars.

Marchés

En attendant Jackson Hole, le symposium des banquiers centraux en fin de semaine, les «minutes» de la Fed qui confirment l’approche du «tapering» (réduction des achats d’actifs) et le relèvement de la taxation des produits de luxe en Chine ont fait chuter les actions de 1,4% (marchés émergents: -4,6%) ainsi que les matières premières (pétrole: -7,8%; cuivre: -5.2%). L’or (+0,5%) profite de ce regain d’aversion au risque malgré l’appréciation du dollar (dollar index: +1,1%). À suivre cette semaine: indicateurs économiques avancés (Chicago Fed, Richmond Fed et Kansas City Fed), PMI manufacturier et des services aux Etats-Unis; PMI manufacturier et des services, confiance des ménages et croissance de M3 en zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine: baromètre de l’emploi au T2 (OFS) et comptes globaux 2020 (OFS). Sinon, les compagnies suivantes publieront des résultats: Aluflexpack, Bossard, Vetropack, Arbonia, Flughafen Zürich, Intershop, Von Roll, Allreal, Sensirion, Stadler Rail, Syngenta, Alpiq, Bâloise, Evolva, Kudelski, Molecular Partners, SoftwareONE, SPS, Valartis, Bachem, Financière Tradition, BC de Lucerne, Zug Estates, Hiag et BC de Zurich.

Actions

DORMAKABA (Core Holding) acquiert Australian Reliance Doors and Best Doors Australia Groups, spécialiste des portes automatiques et de garage, essentiellement sur le marché résidentiel. 300 nouveaux employés pour 54 millions de francs de chiffre d’affaires, soit 2% des ventes du groupe.

LONZA (Satellite EU) annonce l’expansion des capacités sur son site de Guangzhou (Chine, en opération depuis le T2 2021), avec la mise en place d’une nouvelle ligne de production de remplissage et finition de produits pharmaceutiques liquides et lyophilisés. L’installation sera finalisée en 2022.

MICROSOFT (US Core Holding) a annoncé la première augmentation du prix de ses abonnements Office 365 pour les business, allant de +9 à 25% selon la version du logiciel. Certains analystes voient plus de 4 milliards de dollars en revenus supplémentaires dès l’année fiscale 2022 et une amélioration des marges.