Dans la zone euro, les indices de confiance de la CE sont en baisse modérée: de 119 à 117,5 pour l’économie, de 14,6 à 13,7 pour l’industrie et de 19,3 à 16,8 pour les services.

Economie

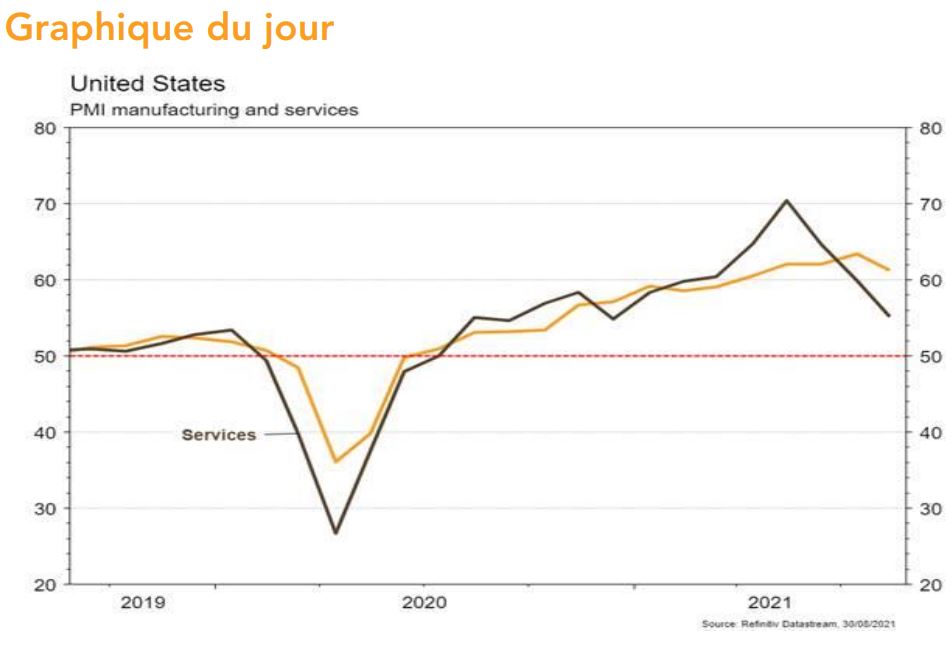

Les statistiques publiées aux États-Unis ont plutôt déçu: la confiance des consommateurs a chuté de 125,1 à 113,8 et l’économie a créé beaucoup moins d’emplois qu’attendu (235’000 vs 733’000) en août. Les pressions inflationnistes persistent: hausse du salaire horaire de 0,6% m/m (+4,3% a/a). L’ISM manufacturier est stable à 59,9 alors que celui des services recule de 64,1 à 61,7. Dans la zone euro, les indices de confiance de la CE sont en baisse modérée: de 119 à 117,5 pour l’économie, de 14,6 à 13,7 pour l’industrie et de 19,3 à 16,8 pour les services. Tensions sur les prix à la consommation: +0,4% m/m (+3% a/a). Enfin, les PMI manufacturier et des services ont reculé en Chine: de 50,4 à 50,1 le premier et de 53,3 à 47,5 le second, plus affecté par les restrictions.

Climat

La Banque Européenne d’Investissement (BEI) annonce la création de son «Climate and Environment Advisory Council», présidé par Christine Lagarde. L’annonce fait suite à la feuille de route adoptée par la BEI en 2020 pour la mise en œuvre par la BEI avec le Fonds Européen d’Investissement du paquet vert de EUR 1’000 mia et l’alignement des activités de financement avec les objectifs de l’Accord de Paris. En bref, la BEI se transforme progressivement en Banque pour le Climat de l’UE.

Obligations

Aux Etats-Unis, malgré le ralentissement marqué des créations d’emplois (235k contre 733k attendu), la hausse plus forte qu’attendu des salaires (0,6% sur un mois contre 0,3% anticipé) a entrainé une pentification de la courbe avec une hausse des taux longs. Le taux 10 ans grimpe de 2pb sur la semaine (1,32%) tiré par une hausse des taux réels (+6pb). Sur le crédit, les indices High Yield continuent de bien performer avec des spreads en fort resserrement aux US (-15pb) et en Europe (-9pb), où ces derniers ont atteint un nouveau point bas post-Covid (355pb).

Sentiment des traders

Bourse

Avec la déception des chiffres de l’emploi de vendredi qui éloigne la perspective d’un tapering, le cœur des marchés va balancer cette semaine. On risque donc ces prochains jours d’alterner le bon et le moins bon. En plus le manque de chiffres macros cette semaine, et comme la BCE ne devrait pas nous servir de phare, les marchés devraient rester dans le brouillard. On reste prudemment positif.

Devises

Les chiffres décevants de l’emploi US de vendredi dernier repoussent à plus tard les espoirs de réduction du stimulus par la FED. L’€ consolide ses gains face au $ et au CHF: €/$ 1,1865, €/CHF 1,0864, nous anticipons les fourchettes suivantes €/$ 1,1770-1,1940 et €/CHF 1,0760-1,09. La £ est à la hausse contre le $ et le CHF: 1,3840 et 1,2680. L’once d’or s’établit à $ 1826 $/oz.

Marchés

Semaine «risk on» sur les marchés. Le départ annoncé du PM Japonais Suga fait rebondir les actions à Tokyo (+5,4%). Les indices émergents progressent également fortement (+3,4%) et les marchés développés de 1%. L’or (+1,4%) profite de la dépréciation du dollar (dollar index: -0,7%) alors que les taux souverains à 10 ans remontent légèrement aux US et plus en zone euro. À suivre cette semaine: indice des prix à la production et crédit à la consommation aux États-Unis; indices de confiance Sentix (investisseurs) et ZEW, réunion de la BCE en zone euro; balance commerciale, réserves de change, indices des prix à la consommation et à la production et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: chômage août (Seco) et réserves de devises fin août (BNS). Sinon, les sociétés suivantes publieront des résultats pour le premier semestre: Burkhalter, Partners Group, Villars, BKW, Poenina, Groupe Minoteries, Romande Energie, La Mobilière, Fundamenta et Medacta.

Actions

AMAZON (US Core) prévoit de lancer sa télévision de marque Amazon aux USA dès le mois d’octobre, d’après le Business Insider. Les téléviseurs seront conçus et fabriqués par TCL notamment.

SYMRISE (Core Holding EU) a pris une participation minoritaire de 25% dans la société américaine Kobo Products, incluant un accord concernant la disposition future du capital restant. Kobo vient renforcer l’offre en ingrédients naturels dans les cosmétiques avec des positions de leader dans les filtres UV, poudres et pigments pour le maquillage. Les conditions financières ne sont pas divulguées. À noter que Symrise fait son entrée dans le DAX à partir du 20/09.

TSMC (Satellite Asie) va publier ses ventes mensuelles le vendredi 10 septembre. Le premier semestre affiche une croissance de +18% a/a.

VW et STELLANTIS (Satellites): ouverture du salon Automobile à Munich où les deux principaux sujets seront la déferlante de véhicules électriques et le risque lié à la pénurie de semi-conducteurs. Après un beau parcours boursier et de très bons semestriels, le secteur Auto a corrigé, l’accentuation de la pénurie cet été créant de l’incertitude sur les résultats du T3 alors que le consensus n’a pas révisé ces estimations à ce stade et cela malgré une valorisation très modérée (PE 2021 de 7,5x)… prudence à court terme!

ZALANDO (Satellite) rejoindra les valeurs cotées au DAX à partir du 20 septembre prochain… un facteur de soutien pour le titre.