L’indicateur économique avancé de la Fed de Chicago rebondit fortement en juillet. Dans la zone euro, le PMI manufacturier recule légèrement alors que celui des services est stable en août.

Economie

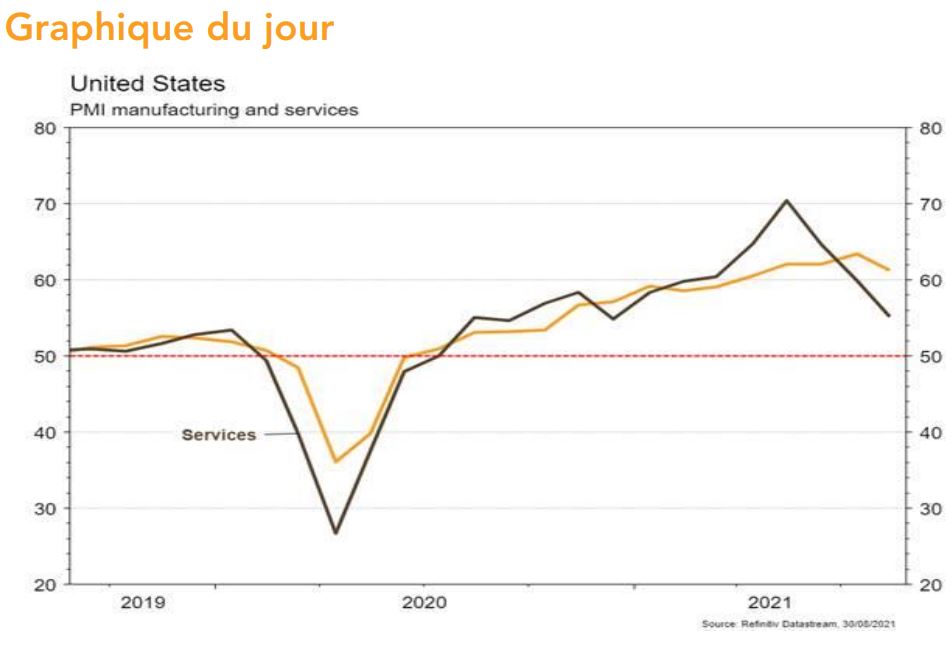

Les statistiques publiées aux Etats-Unis sont globalement en ligne avec les attentes, rassurantes. L’indicateur économique avancé de la Fed de Chicago rebondit fortement en juillet, de 0,09 à 0,53 et celui de la Fed de Kansas City est stable en août à 29. La hausse du revenu personnel surprend favorablement (+1,1% m/m), les commandes de biens durables reculent moins qu’attendu (-0.1% m/m) et les ventes de maisons neuves progressent plus qu’escompté (+1%m/m). Le PMI manufacturier est en baisse modérée (de 63,4 à 61,2), moins prononcée que pour le PMI des services (de 59,9 à 55,2). Dans la zone euro, le PMI manufacturier recule légèrement de 62,8 à 61,5 alors que celui des services est stable à 59,7 en août. Déception par contre avec la baisse de la confiance des ménages, de -4,4 à -5,3 en août.

Climat

Selon une étude du «Grantham Research Institute on Climate Change and the Environment» (London School of Economics and Political Science), le nombre de procédures juridiques en cours à travers le monde au nom du climat a plus que doublé depuis 2015. L’étude note que les institutions financières sont de plus en plus attaquées, en particulier sur la question du défaut par rapport à leur devoir fiduciaire et de la bonne prise en compte du risque correspondant.

Obligations

Lors du symposium de Jackson Hole, J. Powell a confirmé un possible tapering d’ici la fin d’année, tout en essayant de déconnecter cette réduction des achats d’actifs avec les futures hausses de taux. Dans ce sens, cela pourrait signifier une pentification de la courbe des taux dans les prochains mois. Les taux longs US ont baissé suite à ce discours mais terminent néanmoins en hausse sur la semaine (+5pb à 10ans). Sur le crédit, la semaine fut bénéfique au risque avec des spreads High Yield en fort resserrement aux US (-19pb) et en Europe (-6pb).

Sentiment des traders

Bourse

Après de nouveaux records à Wall Street, les marchés ouvraient dans le vert ce matin, en l’absence du RU toutefois, et malgré les risques de tapering annoncé par J.Powell. La semaine sera émaillée de nombreux chiffres économiques (indices de confiance, CPI, chômage et ventes de détail en zone euro) et surtout les statistiques de l’emploi US vendredi. Dans ces attentes, les indices restent fermes.

Devises

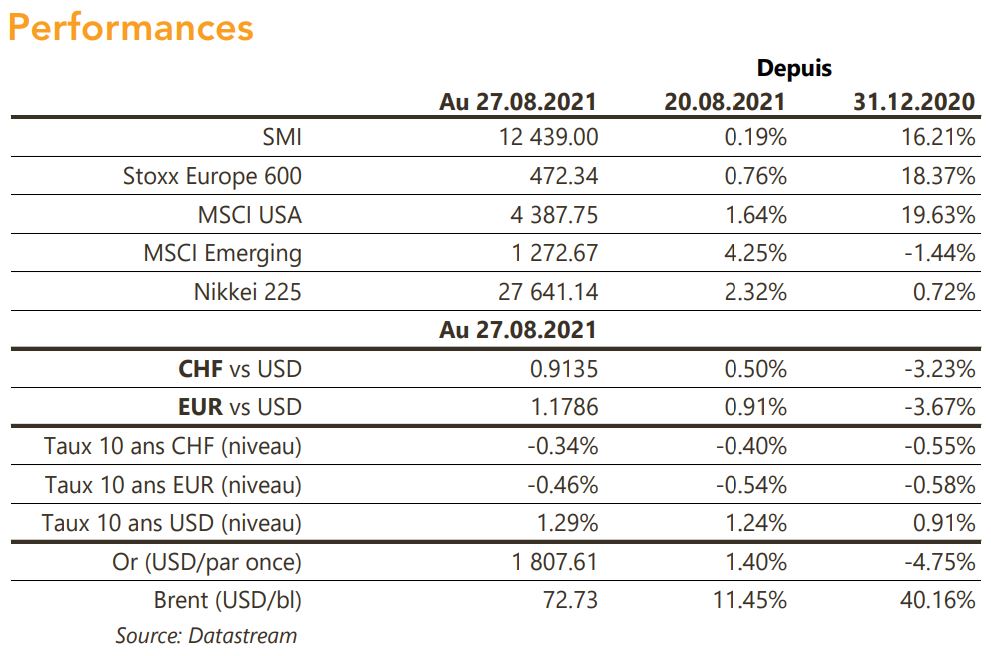

Suite au discours de J.Powell, l’incertitude quant au timing de la remontée des taux US pèse sur le $ qui est en baisse contre toute les principales devises $/CHF 0.9124, €/$ 1,18, £/$ 1,3756. Nous restons positifs pour le $ à moyen terme. Le CHF se raffermit légèrement à €/CHF 1,0770, la fourchette €/CHF 1,0860-1,0680 reste d’actualité. L’oz d’or est à 1’813 $/oz. Nos fourchettes €/$ 1,1665-1.19, $/CHF 0,9050-0,9245, £/$ 1,36-1,3850.

Marchés

A Jackson Hole, le patron de la Fed J. Powell rassure, en confirmant la vision transitoire de l’inflation de la Fed tout en modérant l’amélioration plus rapide qu’escompté sur la croissance par l’incertitude sur l’évolution de la pandémie. Au final, réduction du «QE» d’ici la fin de l’année mais pas de hausse de taux en vue. Dès lors les actions progressent de 1,8% (émergents: +4,3%!), le pétrole de 11,4% et le cuivre de 4,2%. L’or (+1,4%) profite de la dépréciation du dollar (-0,9%) et ne souffre pas de la hausse des taux à 10 ans (+5pb). A suivre cette semaine: ISM manufacturier et des services, confiance des ménages et rapport sur l’emploi aux Etats-Unis; indices de confiance de la CE, indice des prix à la consommation, taux de chômage et ventes de détail en zone euro; PMI manufacturier et des services (officiels et de Caixin) en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel août (KOF), indice hypothécaire de référence (OFL), Indice PMI des directeurs d’achat août, CA du commerce de détail juillet (OFS), inflation août (OFS), PIB au T2 (Seco) et statistiques d’hébergement juillet (OFS). Sinon, les sociétés suivantes publieront des résultats: Ems-Chemie, Jungfraubahn, Peach Property, Pierer Mobility, Dormakaba, Investis, Vaudoise et Plazza.

Actions

DORMAKABA (Core Holding) publiera ses résultats annuels mercredi: premier exercice du genre pour la nouvelle CEO Sabrina Soussan pour une nouvelle ère, après les déceptions répétées des dernières années. Une configuration qui rime souvent avec prises de provisions et restructuration.

ROCHE (Core Holding) a annoncé la semaine dernière le retrait de sa demande d’approbation accélérée auprès de la FDA pour Tecentriq en première ligne dans le cancer du sein triple négatif. Actuellement sur le marché dans cette indication, son maintien était conditionné à la confirmation de son efficacité dans l’étude IMpassion 131, dont les résultats ont été négatifs. L’impact sur le BPA est limité à 1%.

SALESFORCES (US Satellite) a publié de bons résultats lors de son T2 (FY2022) avec un chiffre d’affaires de USD6,34 mia (+23% a/a). L’entreprise a signalé que l’acquisition de Slack et le passage au travail à domicile en hybride maintiendront la demande pour ses logiciels cloud lors des prochains trimestres.

TSMC (Asie Satellie) devrait passer une hausse de prix dès les prochains mois. Certains composants devraient augmenter de 10%, voire 20% pour ceux dont la demande est très forte. L’entreprise cherche à protéger sa marge brute de 50% et pourra financer son gros programme de CapEx (USD100 mia).