La confiance des PME a reculé plus qu’attendu en juillet. En zone euro également les indices économiques ont été inférieurs aux prévisions.

Economie

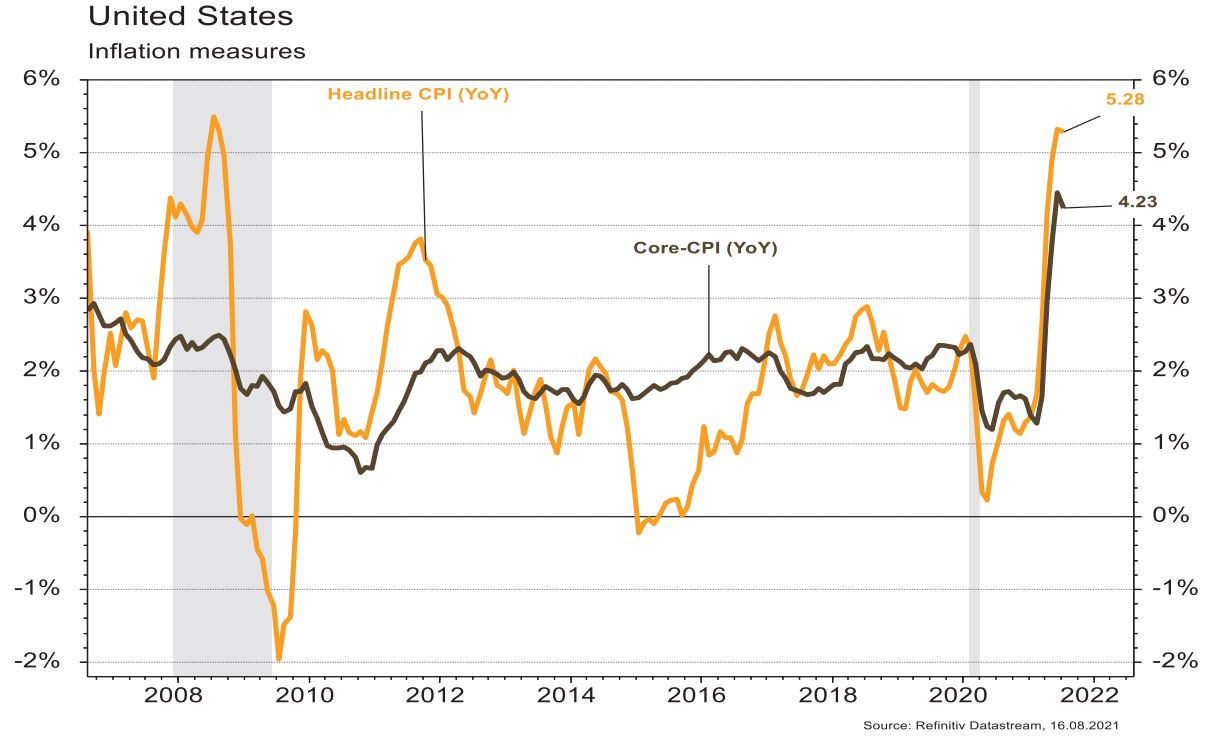

Les statistiques publiées aux Etats-Unis ont déçu. La confiance des PME (NFIB index) a reculé plus qu’attendu en juillet, de 102,5 à 99,7, tout comme celle des ménages (Univ. du Michigan) qui chute de 81,2 à 70,2. Sans surprise, la croissance des prix à la consommation reste élevée (+0,5% m/m; +5,4% a/a) et celle des prix à la production surprend à la hausse (+1% m/m; +7,8% a/a). Les déceptions sont aussi en zone euro avec la chute des indices de confiance Sentix (de 29,8 à 22,2) et ZEW (de 61,2 à 42,7) en août et une contraction (-0,3% m/m; +9,7% a/a) de la production industrielle en juin. La faiblesse des chiffres n’épargne pas la Chine: les ventes de détail (+8,5% a/a), la production industrielle (+6,4% a/a) et les investissements (+10,3% a/a) sont inférieurs aux attentes en juillet.

Climat

La US-NOAA (National Oceanic and Atmospheric Administration) a confirmé que juillet 2021 a été le mois le plus chaud depuis l’existence des relevés en 1880, soit 142 ans. La température moyenne de surface du globe a été 0,93°C supérieure à la moyenne des mois de juillet du XXe siècle. Parmi les éléments alarmants: une surface de calotte arctique 19% inférieure à sa moyenne des mois de juillet 1981-2020 et plusieurs records de température absolue battus en Europe du Sud (Sicile, Espagne).

Obligations

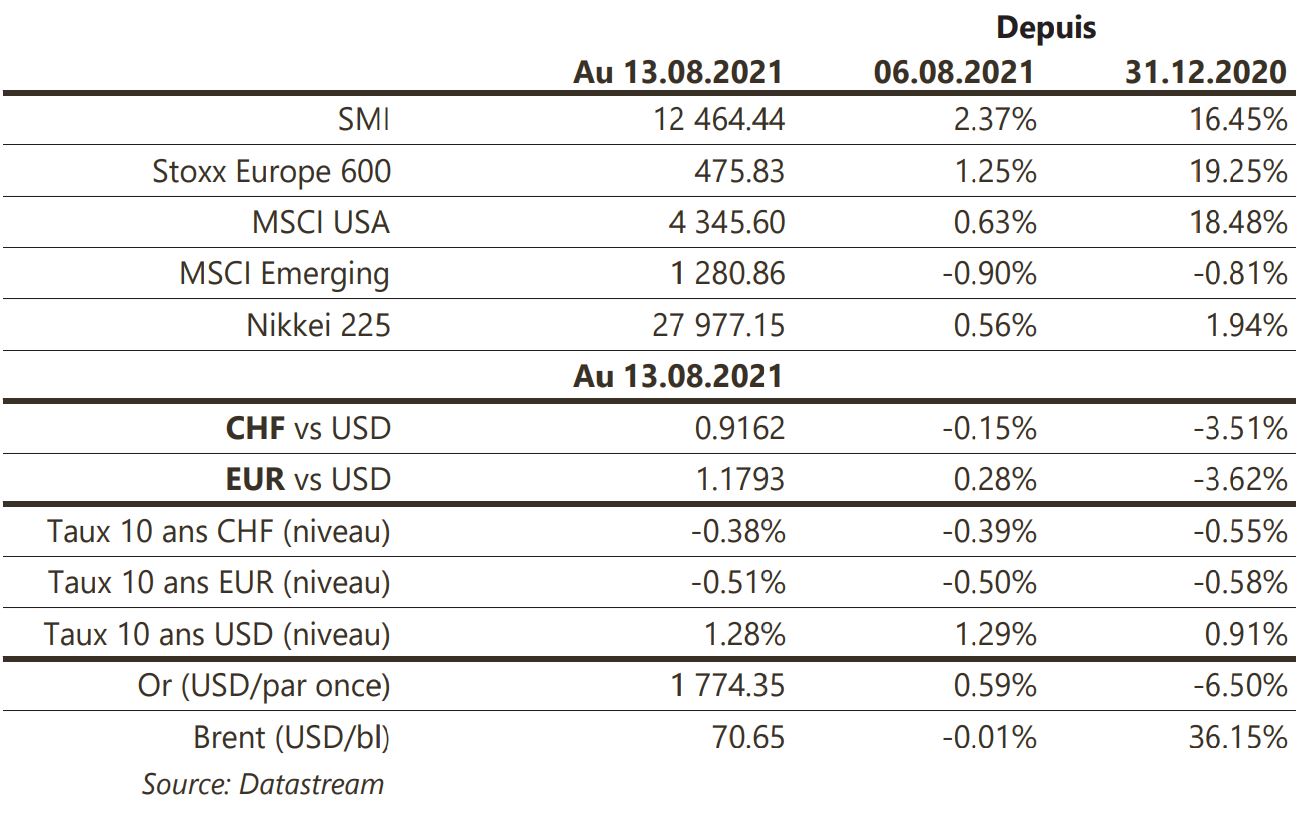

Les taux longs US ont fortement baissé vendredi suite à la chute de l’indice du sentiment des consommateurs, qui est tombé à 70,2, son plus bas niveau depuis 2011. Au final, le taux 10 ans termine la semaine en légère baisse (-2pb) à 1,28%, mais significativement plus bas que le plus haut intra-semaine de 1,375%. Sur le crédit, les spreads européens sont stables tandis qu’aux US les spreads High Yield s’écartent pour la 6ème semaine consécutive (+7pb). Côté performance, le High Yield surperforme en Europe (+0,07%) et sous performe aux US (-0,18%).

Sentiment des traders

Bourse

On était à ça de battre un des plus vieux records…. En effet les 6’944 points du CAC de 2020 allaient tomber. Mais voilà, ce matin, il semblerait que les investisseurs voient pour une fois le verre à moitié vide. La confiance des consommateurs US de vendredi, la fermeture des ports en Chine et une inflation qui a l’air de moins en moins transitoire ont raison de la hausse des marchés. La semaine pourrait donc être compliquée.

Devises

Dans un marché des changes estival dénué de grands élans, le $ subit des prises de bénéfices: €/$ 1,1790, $/CHF 0,9150, £/$ 1.3856. Nous anticipons les fourchettes suivantes: $/CHF 0,9100-0,9250, €/$ 1,1704-1,19, £/$ 1,3780-1,40. L’€ n’a pas réussi à casser la résistance à 1,0830, un retour en direction des €/CHF 1,0726 est possible. L’oz d’or remonte légèrement à 1’776 $/oz.

Marchés

La morosité de certains chiffres économiques, arrivés surtout en fin de semaine, n’a pas empêché les actions de poursuivre leur hausse dans les marchés développés (+0,9%). Les indices émergents (-0,8%) sont plus pénalisés par les nouvelles restrictions notamment en Asie. Le cuivre reprend des couleurs (+1,8%), tout comme l’or (+0,6%), ce dernier soutenu par la légère dépréciation du dollar (dollar index: -0,3%) et par la stabilisation des taux souverains US à 10 ans. À suivre cette semaine: indicateurs économiques avancés (Empire manufacturing, Philly Fed), ventes de détail, production industrielle, permis de construire, mises en chantier et confiance des promoteurs immobiliers (NAHB index) et «minutes» de la Fed aux Etats-Unis; taux d’emprunt à 1 an en Chine.

Marché suisse

A suivre cette semaine: indice prix immo T2 (OFS), commerce extérieur/exportations horlogères juillet (AFD), production, commandes et CA du secteur secondaire au T2 (OFS). Les sociétés suivantes publieront des résultats: Metall Zug, Orior, Huber+Suhner, Basilea, Gurit, Implenia, Komax, Swiss Life, Alcon, Tecan, Emmi, Zur Rose, BCV, Meyer Burger, Ascom, Cham Group, Feintool, Geberit, Mobilezone, PSP et U-blox.

Actions

AXA (Satellite) a annoncé la vente de ses activités singapouriennes à HSBC pour 575 millions de dollars. L’impact négatif sur les résultats de l’exercice 2021 sera de 160 millions d’euros et la transaction devrait être finalisée au T4 de cette année. Cette transaction s’inscrit dans le cadre du programme international de cessions et la contribution de Singapour aux bénéfices d’AXA pour l’exercice 2020 n’était que de 20 millions d’euros.

GEBERIT (Core Holding) publiera ses résultats semestriels jeudi. Le consensus attend des ventes en hausse de 19% a/a, un Ebitda à +25% et un résultat net à +36%. Même si nous attendons une accélération des ventes en 2021 après une croissance organique 2020… positive, nous attirons l’attention sur le fait que le titre (+39% depuis le début de l’année et +41% depuis début 2020) est maintenant > 20% au-dessus de notre valorisation fondamentale.