L’inflation ralentit aux Etats-Unis. En Chine, les exportations ont rebondi.

Les marchés ont poursuivi leur progression après la publication de données macroéconomiques montrant un reflux de l’inflation et ont également profité de l’accalmie concernant la santé des banques régionales américaines. Les bonnes publications des sociétés du secteur du luxe et les premières annonces des banques américaines ont par ailleurs soutenu l’appétit pour le risque.

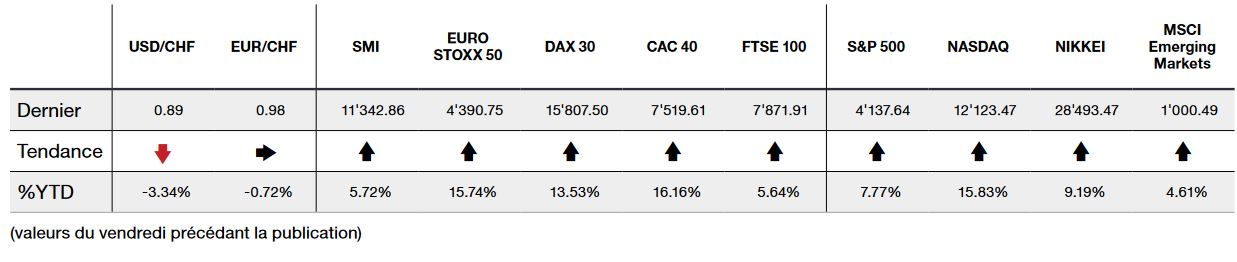

Les rendements obligataires se sont légèrement tendus. Le 10 ans américain se situe autour des 3,50% et le taux 10 ans allemand à 2,40%.

Aux Etats-Unis, l’inflation a ralenti en mars à 5%, son plus bas niveau depuis mai 2021. Cependant, l’inflation sous-jacente, hors alimentation et énergie, reste à 5,6% contre 5,5% le mois d’avant, notamment en raison de l’augmentation des prix des logements et des transports.

D’autre part, les prix à la production aux Etats-Unis se sont contractés de 0,5% en mars par rapport au mois précédent, mais ont augmenté de 0,1% hors alimentation, énergie et services commerciaux. Cependant, sur 1 an, la hausse des prix à la production ressort en ralentissement à +2,7% en données brutes et de +3,6% hors alimentation, énergie et services commerciaux.

Dans le même temps, les ventes au détail ont diminué plus que prévu en mars à -1%, montrant que les ménages ont réduit leurs achats, notamment de voitures et d’autres biens.

Ces éléments laissent à penser qu’une hausse de taux de 25 points de base des taux directeurs de la Fed devrait intervenir lors de la prochaine réunion en mai et que le resserrement monétaire pourrait toucher à sa fin.

En zone euro, l’inflation (CPI) est restée relativement stable en France au mois de mars par rapport au mois précédent à 6,7% contre 6,6%. En Allemagne, elle ressort en ligne avec les attentes à +1,1% sur le mois et +7,8% sur un an.

D’autre part, l’activité économique a connu une amélioration au mois de février puisque la production industrielle a progressé plus que prévu de +1,5%, après une hausse de +1% en janvier.

En Chine, les exportations ont rebondi de manière inattendue en mars et cette amélioration reflète en partie le rattrapage de commandes non honorées après les perturbations liées au Covid-19 l’année dernière. Les exportations ont grimpé le mois dernier de 14,8% sur un an, après avoir reculé de 6,8% en janvier-février, alors que le consensus attendait -7,0%.

Dans ce contexte, l’indice du S&P 500 a fini la semaine en hausse de +0,79% alors que l’indice technologique du Nasdaq, a enregistré une progression modeste de +0,29%. L’indice Stoxx 600 Europe, quant à lui, a fini sur un gain de +1,74%.

Cette semaine sera marquée par la poursuite des publications d’entreprises et par celles des indices PMI aux Etats-Unis.

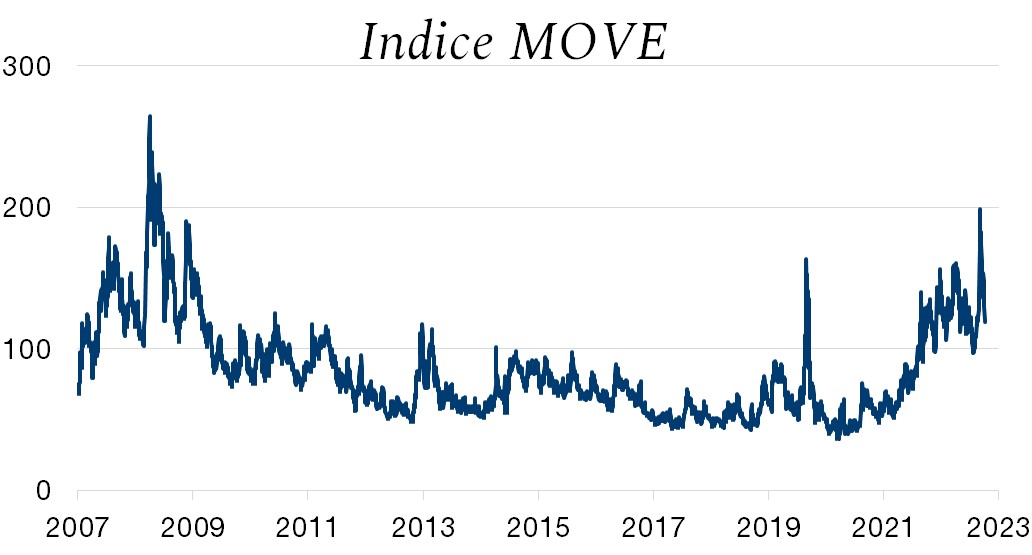

L’indice MOVE est un indicateur de la volatilité des obligations du Trésor américain. Cet indice mesure la probabilité de variation des taux d’intérêt sur les obligations du Trésor par le biais de la tarification des options sur les contrats à terme de ceux-ci.

Il s’agit donc d’un outil précieux utilisé par les investisseurs pour évaluer les fluctuations du marché obligataire et identifier les moments opportuns d’investir ou de se désengager du marché obligataire en fonction de la volatilité attendue.

L’indice a atteint des extrêmes historiques lors de certains événements majeurs qui ont entraîné des bouleversements sur les marchés financiers. Par exemple, en octobre 2008, il a atteint les 264 points, en raison de la crise financière mondiale. Les investisseurs ont en effet fui les actifs risqués et se sont tournés vers les obligations du Trésor américain considérées comme une valeur refuge, entraînant une forte demande pour ces obligations et une augmentation de leur prix. Cette forte demande a également entraîné une hausse de leur volatilité, ce qui a contribué à la hausse de l’indice MOVE. Le même phénomène s’est produit en mars 2020, où l’indice a fait un pic à 164 points, en raison de l’incertitude causée par la pandémie de COVID-19. Plus récemment encore, les 200 points ont été approché avec la panique sur le secteur bancaire américain.

En résumé, l’indice MOVE a tendance à atteindre des pics lorsque surviennent de fortes turbulences économiques et financières, et est donc utilisé par les investisseurs pour évaluer les stress du marché obligataire.