Les marchés actions ont été dicté par des chiffres d’inflation tenaces et des résultats d’entreprises toujours mitigés.

Les rendements obligataires se sont tendus après les chiffres d’inflation et les discours offensifs de plusieurs membres de la Réserve fédérale américaine (Fed). Le taux 10 ans américain se situe à 3,80% et le 10 ans allemand à 2,45%.

Les rendements obligataires se sont tendus après les chiffres d’inflation et les discours offensifs de plusieurs membres de la Réserve fédérale américaine (Fed).

Aux Etats-Unis, les prix à la consommation ont augmenté en janvier de +0,5% mais affichent un léger ralentissement à +6,4% sur un an, contre un consensus à +6,2%. Quant à l’inflation cœur, hors énergie et produits alimentaires, elle a progressé de +0,4% en janvier et ressort à +5,6% en rythme annuel. Les prix à la production ont également enregistré une hausse plus importante de +0,7% sur le mois de janvier amenant la hausse annuelle à +6,0% contre +5,4% attendu. Ces chiffres renforcent le scénario de hausses de taux prolongées revendiqué par la Fed. Deux hausses supplémentaires, en mars et mai sont désormais anticipées par les marchés, alors qu’un pivot est toujours espéré dans la seconde partie de l’année.

Les ventes au détail de janvier ont surpris, en hausse de +3%, leur plus forte progression depuis deux ans, poussées par les achats de véhicules.

Elles témoignent d’une économie qui résiste à la hausse des coûts d’emprunts et repousse le scénario d’une récession.

Le marché de l’emploi reste très solide, avec des demandes d’allocation chômage moins nombreuses que prévues à 194’000 contre 200’000 attendues.

En Europe, les prix à la production en Allemagne ont accéléré plus que prévu en janvier à +17,8% sur 1 an en raison du coût de l’énergie. Les prix à la consommation en France sont restés stables à +7% en base annuelle.

Le marché de l’emploi reste très solide, avec des demandes d’allocation chômage moins nombreuses que prévues.

Les prix à la consommation en Grande-Bretagne ont quant à eux ralenti en janvier sur un an à 10,1% contre 10,5% en décembre alors que les ventes au détail ont augmenté de +0,5%.

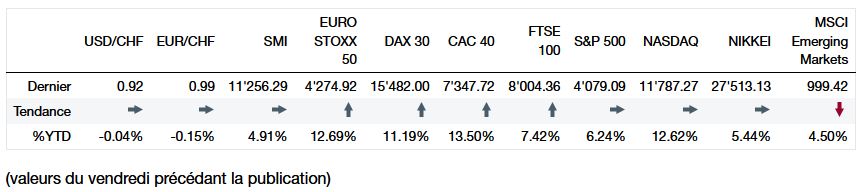

Dans ce contexte, l’indice du S&P 500 finit la semaine en baisse de -0,28% alors que l’indice technologique du Nasdaq, plus sensible à l’évolution des taux, a grimpé de +0,59%. L’indice Stoxx 600 Europe a progressé de 1,40%.

Cette semaine, les publications de résultats d’entreprises vont se poursuivre et les chiffres d’inflation pour la zone euro ainsi que l’indice des prix regardé par la Fed, le core PCE, seront publiés jeudi.

Les CAT Bonds sont des produits de type assurance émis par les réassureurs pour couvrir un sinistre prédéfini et présentent une réelle source de diversification pour les portefeuilles. Les réassureurs ne peuvent pas assurer les catastrophes naturelles de manière illimitée pour des questions de bilan. Ils revendent donc au marché une partie des risques au travers de CAT Bonds. L’argent des investisseurs est déposé de manière ségréguée pour une durée définie et couvre un dommage à partir d’un certain seuil préétabli.

L’essentiel du marché des CAT bonds est constitué d’assurances contre les tremblements de terre et les cyclones. L’intérêt des CAT bonds aujourd’hui est multiple: l’argent investi est placé à court terme dans des bonds à très courte échéance du gouvernement américain qui offrent un rendement d’environ 4,5%. A ce revenu d’intérêt vient s’ajouter la prime d’assurance encaissée pour le risque pris puisque l’investisseur se substitue à l’assureur à concurrence de son montant d’investissement et est défiscalisée. Le rendement brut de cette classe d’actif peut parfois dépasser les 14% alors que le risque moyen de sinistre est de l’ordre de 2% par an.

Contrairement à pratiquement toutes les autres classes d’actifs, le prix des CAT bonds évolue indépendamment des marchés financiers. Dernier point, les études tendent à montrer que la fréquence de survenance des gros sinistres n’a pas augmenté malgré le réchauffement climatique et concerne des catastrophes ayant peu de conséquences pour les assureurs (ex: inondations/sécheresse).