Le rapport de l’emploi a fait état d’un marché du travail aux Etats-Unis toujours robuste. En Europe, l’indice PMI composite indique une poursuite de la croissance de l’activité économique.

Les marchés digèrent les données de l’emploi publiées Vendredi saint alors que cette semaine sera marquée par des données sur l’inflation aux Etats-Unis et par les premiers résultats trimestriels.

Les rendements obligataires demeurent stables avec le 10 ans américain autour des 3,40% et le 10 ans allemand à 2,27%.

Aux Etats-Unis, l’activité manufacturière s’est à nouveau contractée en mars. Ainsi, l’indice ISM manufacturier est ressorti en baisse à 46,3, contre 47,7 en février, soit un quatrième mois consécutif de contraction de l’activité. Les commandes à l’industrie ont en effet reculé pour la deuxième fois de l’année en février de -0,7% en raison notamment de la baisse de la demande d’avions civils, tandis que les économistes prévoyaient -0,5%.

En outre, la croissance de l’activité du secteur des services a ralenti de façon plus prononcée que prévu. L’indice ISM des services a reculé à 51,2 en mars contre 55,1 le mois précédent et 54,5 attendu. Le sous-indice des nouvelles commandes reçues par les sociétés de services a lui aussi fortement reculé à 52,2 après 62,6 en février.

Le rapport de l’emploi a fait état d’un marché du travail aux Etats-Unis toujours robuste malgré des créations de postes en repli par rapport au mois précédent avec 236’000 créations contre 326’000 en février et un taux de chômage à 3,5% contre 3,6% auparavant. La croissance des salaires a augmenté à +0,3% sur le mois de mars contre +0,2% précédemment.

Si ces données indiquent que la politique monétaire de la banque centrale américaine commence à porter ses fruits, elles alimentent aussi le scénario d’un nouveau relèvement des taux de 25 points de base au mois de mai, comme l’anticipent majoritairement les marchés.

En Europe, l’indice PMI composite indique une poursuite de la croissance de l’activité économique, grâce à un rebond de la demande en mars. La croissance est portée par les performances du secteur des services, avec un indice de son activité qui a augmenté de 52,7 en février à 55 en mars.

En Chine les prix à la consommation ont ralenti en mars à +0,7%, contre +1% en février, malgré une reprise de l’activité économique du pays. Alors que les prix à la production ont chuté de -2,5% en mars conformément aux attentes. Les chiffres suggèrent une demande domestique encore faible malgré la réouverture post-Covid.

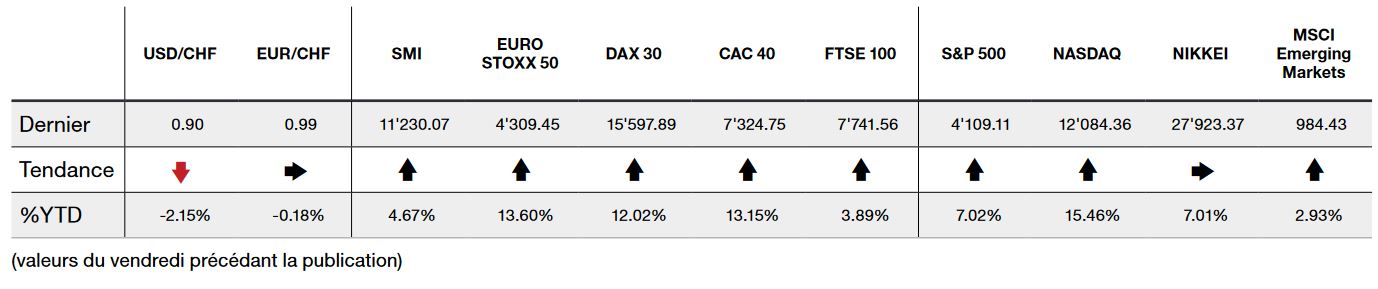

Dans ce contexte, l’indice du S&P 500 a fini la semaine en baisse de -0,06% alors que l’indice technologique du Nasdaq, a enregistré une baisse plus marquée de -1,08%. L’indice Stoxx 600 Europe, quant à lui, a fini légèrement positif avec +0,24%.

Cette semaine fournira plus d’indication quant à l’évolution de l’inflation aux Etats-Unis avec les prix à la production et à la consommation, mais marquera également l’ouverture de la saison des résultats avec en premier lieu les grandes maisons du luxe, notamment LVMH et Hermès, suivi des banques américaines.

Le hedge monétaire est une stratégie de gestion de portefeuille qui consiste à se protéger contre les fluctuations des devises étrangères. Cette stratégie concerne tout investisseur détenant des actifs dans des monnaies autres que celle de sa monnaie de référence.

C’est là qu’intervient le hedge monétaire. En se couvrant contre les fluctuations du taux de change, l’investisseur peut réduire le risque de pertes causées par des mouvements défavorables du taux de change. Cette couverture peut être effectuée en utilisant des produits dérivés tels que les contrats à terme.

Cette protection a un coût pour toute monnaie dont les taux d’intérêts sont supérieurs à ceux du franc suisse. Certains investisseurs peuvent parfois préférer accepter le risque de change pour profiter des gains potentiels liés à des fluctuations favorables des taux de change car le coût d’une protection peut sembler élevé.

Le coût du hedge monétaire varie en fonction de la différence de taux d’intérêts, mais sur les 30 dernières années, la couverture d’un portefeuille en dollars américains contre le franc suisse a été d’environ 1-2% par an.

Bien que le dollar soit resté relativement stable par rapport au franc ces dernières années, oscillant entre environ 0,88 et 1,03 depuis 2016, cela n’a de loin pas toujours été le cas. Au cours des 50 dernières années, le taux de change entre le dollar et le franc a connu des fluctuations significatives. En 1971, par exemple, un dollar valait environ 4,30 francs, alors qu’il vaut moins de 0,91 franc aujourd’hui, soit une perte de valeur de plus de 78%!

En conclusion, toute exposition à des actifs libellés en monnaies étrangères présente un risque de fluctuation pouvant se matérialiser par un gain ou une perte pour l’investisseur. Comme pour tout type de risque, le risque de change doit être géré et son coût mis en regard du rendement attendu sur l’actif. Le risque de change ne peut être appréhendé que dans sa globalité au niveau d’un portefeuille mais il ne peut en aucun cas être ignoré.