Bien que toujours à un niveau satisfaisant, la confiance des PME américaines recule un peu en janvier. Dans la zone euro, la confiance des investisseurs (Sentix) se redresse plus qu’espéré en février.

Economie

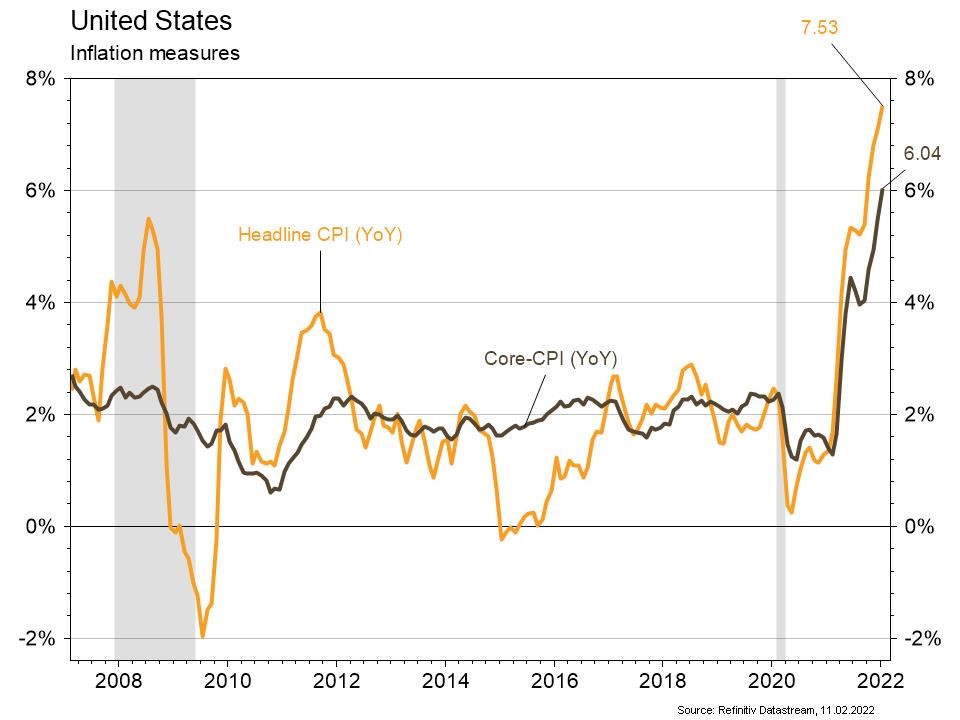

Les rares statistiques publiées aux Etats-Unis ont quelque peu déçu. Bien que toujours à un niveau satisfaisant, la confiance des PME (NFIB index) recule légèrement en janvier, de 98,9 à 97,1. De même, la confiance des ménages mesurée par l’Université du Michigan baisse plus qu’attendu en février, de 67,2 à 61,7. Enfin, la croissance des prix se révèle un peu plus soutenue qu’escompté et s’établit à +7,5% a/a (+0,6% m/m) pour l’indice général et à +6% a/a (+0,6% m/m) pour l’indice sous-jacent. Dans la zone euro, la confiance des investisseurs (Sentix) se redresse plus qu’espéré en février, de 14,9 à 16,6. En Chine, les crédits octroyés sont en forte hausse en janvier (de RMB 2’368 milliards à RMB 6'170 milliards), résultant de la politique de relance de la banque centrale.

Climat

Selon Bloomberg NEF, les installations de capacités solaires devraient dépasser pour la première fois les 200 GW en 2022, à 228 GW soit +24% vs les 183 GW de 2021e. Pour comparaison, il avait été installé 18 GW en 2010, 56 GW en 2015 et 144 GW en 2020. L’institution vise un taux de croissance annuel moyen des installations de capacités de 4,9% à 2030. Côté prix, l’institution table sur une poursuite de la décrue du silicium, après la hausse liée aux contraintes d’approvisionnement.

Obligations

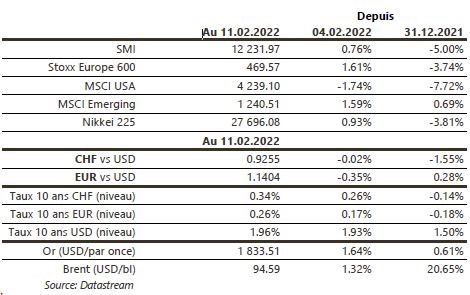

La semaine fut averse au risque dans un contexte de craintes liées à l’inflation, ressortie au-dessus des attentes pour le mois de janvier aux US (0,6% contre 0,4% attendu), couplé aux tensions entre la Russie et l’Ukraine. Sur les taux, la courbe s’est aplatie aux US, le taux 2 ans grimpant de 19pb tandis que le taux 10 ans termine en hausse de 3pb. Sur le crédit, les spreads se sont écartés sur l’Investment Grade (EU +7pb / US +1pb) et le High Yield (EU +8pb / US +14pb). Tous les indices ont généré des performances négatives en Europe (IG -0,94% / HY -0,36%) et aux US (IG -0,40% / HY -0,91%).

Sentiment des traders

Bourse

Les indices sont bousculés par les poussées inflationnistes et les bruits de bottes vers l’Ukraine, ce qui profite à l’or et au pétrole. Les marchés ouvrent dans le rouge ce matin à la suite de l’Asie. Nous aurons cette semaine aux US le PPI, les ventes de détail, la production industrielle et les ventes immobilières, en zone euro le ZEW, le PIB et un indice de confiance. Nous restons prudents.

Devises

Les craintes d’un conflit aux portes de l’Europe poussent l’€ à la baisse et soutiennent notre CHF, l’or et le pétrole: €/$ 1,1330, €/CHF 1,0485, 1853 $/oz, 95,69 $/baril. Une cassure nette des supports €/$ 1,1300 et €/CHF 1,0480 est nécessaire pour soutenir cette tendance baissière sinon un retour vers €/$ 1,15 et €/CHF 1,06 reste possible en cas de désescalade des tensions. Le $/CHF reste dans le range 0,9150-0,93, et pour la £ la fourchette 1,3360- 1,3660 reste d’actualité.

Marchés

La volatilité reste élevée en raison de la forte hausse des taux d’intérêts, tirés par l’inflation américaine: les obligations souveraines reculent (-0,2% à -1,9%), comme le S&P500 (-1,9%) alors que l’Europe et les Emergents (+1,6%) et l’or (+1,6%) ont résisté. Hausse du pétrole (95$/bl, +3%) sur contraintes d’approvisionnement. A suivre cette semaine: prix à la production, indicateurs avancés (Empire manufacturing et Fed de Philadelphie), ventes de détail, production industrielle, «minutes» de la Fed, confiance des promoteurs et mises en chantier aux US; indice de confiance ZEW, production industrielle, confiance des ménages et deuxième estimation du PIB T4 ’21 en zone euro; indices des prix (consommation et production) en Chine… si la situation en Ukraine ne prend pas le dessus.

Marché suisse

A suivre cette semaine: PPI janvier (OFS), indice des prix de l’immobilier au T4 (OFS), commerce extérieur/exportations horlogères janvier (OFDF) et production industrielle T4 (OFS). Sinon, les sociétés suivantes publieront des résultats: Temenos, Straumann, Basilea, Alcon, Schindler, Cembra, Clariant, BCV, GAM, Phoenix Mecano, SPS, Valiant, Vifor, Nestlé, Dätwyler, Sika, Sulzer, Sunrise UPC et BB Biotech.

Actions

ACCOR (Satellite): les Revpars en France malgré Omicron montrent du mieux en janvier (+88% vs janvier 2020 mais toujours -38% vs janvier 2019) confirmant la meilleure tendance des derniers mois.

ASTRAZENECA (Core Holding EU): l’ADR d’AstraZeneca fera son entrée dans l’indice Nasdaq-100 et l’indice Nasdaq-100 Equal Weighted après la clôture du 18 février.

Nous sortons META PLATFORMS de nos recommandations en raison des risques qui pèsent sur le modèle de monétisation «dominant» de l’entreprise (le changement de politique d’Apple, la compétition et la pression des régulateurs). Les investissements massifs dans les courtes vidéos «Reels» et la Metaverse vont négativement impacter les marges. Le potentiel succès autour de la Metaverse sera suivi de près.

METLIFE: nous entrons l’assureur-vie américain dans notre liste de recommandations Satellite US afin de capitaliser sur la remontée des taux d’intérêts américains. Mais pas seulement, MET offre également une histoire de recentrage stratégique avec du levier opérationnel et une augmentation du retour à l’actionnaire.

STELLANTIS (Satellite) devrait construire sa troisième usine de fabrication de batteries pour véhicules électriques en Italie, après celles en France et Allemagne pour mieux garantir son indépendance d’approvisionnement (JV avec Total et Mercedes).