Le durcissement des conditions de crédit pèse sur la croissance du PIB américain. En Europe, le rythme de l’inflation a continué à accélérer.

Les marchés ont progressé la semaine dernière en raison notamment de publications de résultats d’entreprises légèrement meilleurs que prévu. La consommation des ménages reste solide malgré un environnement inflationniste persistant, ce qui soutient l’activité. Les grands noms du secteur de la technologie ont également rassuré quant à leurs perspectives de croissance.

Aux Etats-Unis, la confiance des consommateurs a enregistré en avril une baisse plus importante que prévu. Ainsi, l’indice général s’est replié à 101,3 points, après 104 points en mars, exacerbant les craintes d’une récession plus marquée.

Concernant l’activité économique, les commandes de biens durables ont enregistré un bond de 3,2% en mars, après une diminution de 1,2% en février. Cependant, en excluant les équipements de transport, qui ont cru de 9,1% sur un mois, celles-ci n’ont augmenté que de 0,3% en mars. Le durcissement des conditions de crédit conduit les entreprises à ralentir leurs investissements et pèse sur la croissance du PIB.

Ainsi, le PIB réel des Etats-Unis a enregistré un taux de croissance annualisé de 1,1% au premier trimestre 2023, soit un net ralentissement par rapport aux 2,6% affichés au quatrième trimestre 2022.

Par ailleurs, sur le plan de l’inflation, l’indice des prix PCE cœur s’est stabilisé à 4,6% au mois de mars, après une hausse à 4,7% précédemment. Sur un mois, la progression atteint 0,3% comme en février.

Enfin, les inscriptions au chômage ont diminué aux Etats-Unis pour la semaine au 22 avril, à 230’000 contre 246’000 la semaine précédente alors que les prévisions s’établissaient à 248’000.

En Europe, le rythme de l’inflation a continué à accélérer en France sur un an au mois d’avril. L’indice des prix à la consommation harmonisé selon les normes européennes (IPCH), s’inscrit en hausse de 6,9% sur un an à fin avril contre 6,7% en mars, au-dessus des attentes à 6,7%. En Allemagne, en revanche, l’IPCH a ralenti à 0,6% en avril après +1,1% en mars. Le taux d’inflation ressort à 7,6% en rythme annuel contre 7,8% attendu. Ces chiffres devraient amener la BCE à poursuivre sa politique de resserrement monétaire.

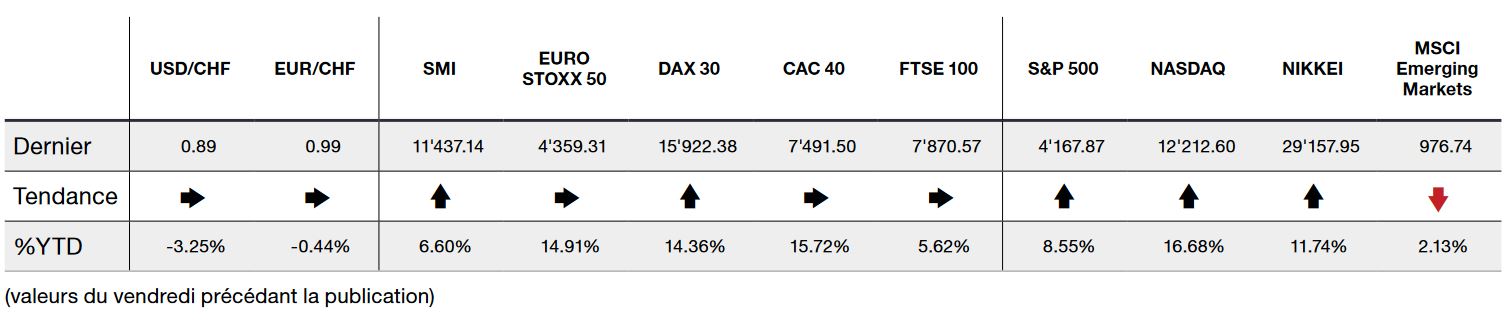

Dans ce contexte, l’indice du S&P 500 finit la semaine en progression de +0,75% alors que l’indice technologique du Nasdaq croît de +1,46%. L’indice Stoxx 600 Europe consolide légèrement de -0,5%.

Cette semaine, les annonces concernant la politique monétaire de la Fed et de la BCE sont attendues avec intérêt.

La saison des résultats bat son plein et le constat est plutôt positif. A ce stade, les valeurs européennes battent les attentes avec une croissance moyenne des bénéfices par action de +4% contre une contraction attendue de -1%. Les valeurs américaines ont, quant à elles, annoncé en moyenne des bénéfices supérieurs de 6,9% aux attentes.

A ce jour près de la moitié des sociétés ont publié leurs résultats aux Etats-Unis et en Europe, et dans les deux cas presque 80% ont fait mieux que le consensus. Cette saison est pour l’instant menée par les secteurs de la technologie, les financières et de la consommation courante. Les résultats mettent en lumière que la consommation a été solide malgré les risques de récession qui planent depuis le début de l’année.

Les chiffres nous révèlent que ces bons résultats sont notamment dû à la hausse des prix plus qu’à un effet volume, qui a été absorbée par l’épargne des ménages constituée durant la pandémie.

Mais ces économies diminuent et les entreprises vont avoir de plus en plus de mal à passer encore des hausses de prix aux prochains trimestres, surtout que les dépenses des consommateurs ainsi que leur confiance commencent à faiblir selon les dernières données parues.

Cependant, les effets de la réouverture de la Chine n’ont pas encore été totalement reflétés dans les chiffres de ce premier trimestre, ce qui donnera une impulsion positive pour le deuxième trimestre.