Dans la zone euro, la confiance des ménages recule, tout comme les PMI manufacturier et des services.

Economie

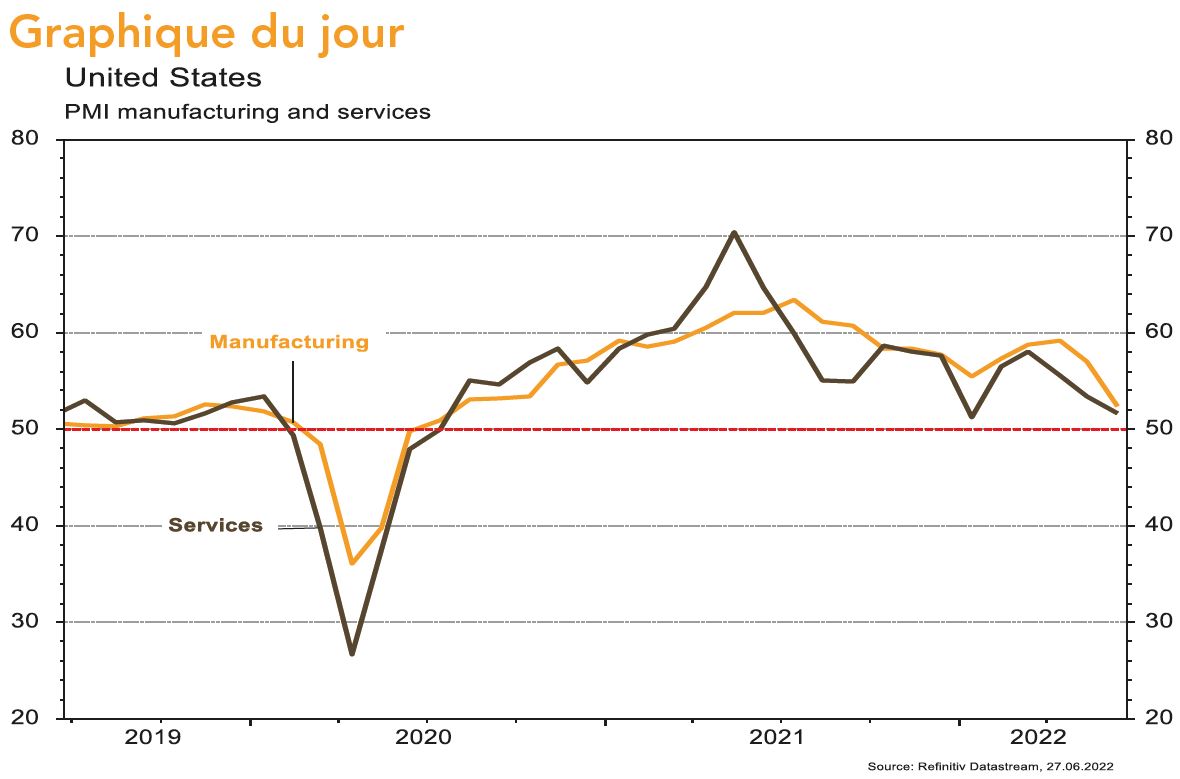

Les statistiques publiées aux Etats-Unis ont déçu. Les PMI manufacturier et des services affichent un recul plus marqué qu’attendu en juin, respectivement de 57 à 52,4 et de 53,4 à 51,6. De même, les indicateurs économiques avancés des Fed de Chicago (de 0,4 à 0,01) et de Kansas City (de 23 à 12) se tassent plus qu’escompté. Les ventes de maisons existantes se contractent de 3,4% m/m en mai alors que celles de maisons neuves surprennent agréablement (+10,7% m/m). Dans la zone euro, la confiance des ménages recule de -21,2 à -23,6, tout comme les PMI manufacturier (de 54,6 à 52) et des services (de 56,1 à 52,8). En Chine, les taux d’emprunt à 1 (3,7%) et 5 ans (4,45%) sont inchangés et la contraction des profits industriels ralentit (de -8,5% à -6,5% a/a) en mai.

Climat

Compte tenu des risques d’approvisionnement en gaz, l’Allemagne prépare le redémarrage de 10 GW de centrales à charbon. Cette décision aura un coût environnemental: avec un taux d’utilisation de 90%, 10 GW de centrales à charbon émettent environ 80 millions de tonnes de CO2 en année pleine, contre environ 30 millions de tonnes pour l’équivalent en gaz.

Obligations

Les craintes de récession se sont accentuées suite aux publications des indices PMI ressortis en dessous des attentes dans la zone Euro et aux US. Dans ce contexte, le marché a revu à la baisse ses attentes de hausse de taux directeurs et les rendements souverains se sont abaissés aux US (10 ans -10pb) et en Europe (Bund -24pb). Sur le crédit, la hausse du risque lié à la pénurie de gaz a pesé sur les spreads High Yield européens (+42pb) tandis que l’écartement a été plus mesuré aux US (+10pb).

Sentiment des traders

Bourse

Le rebond de la semaine passée, basé sur un espoir de ralentissement de l’inflation, pourrait être de courte durée, les taux montrant quelques tensions ce matin. En avant-première de la saison des résultats, nous aurons Nike, H&M, Micron ou encore General Mills et côté macro, nous aurons les commandes de biens durables, PIB et ISM (US), et en zone euro, confiance des consommateurs, chômage et CPI.

Devises

L’ €/$ consolide autour des: €/$ 1,0570 , sup. 1,05 , une cassure de la résistance €/$ 1,06 confirmerait une tendance légèrement haussière. Les cambistes sont incertains du rythme de hausse de la Fed ce qui provoque des prises de bénéfices sur le $: $/CHF 0,9569, sup. 0,9470 , rés. 0,9733. £/$ 1,2303, sup. 1,2040 , rés. 1,2408. Le CHF reste ferme à €/CHF 1,0118 , sup. 0,9972 , rés. 1,0340. L’oz d’or est à 1’838 $/oz, sup. 1’755 , rés. 1’910.

Marchés

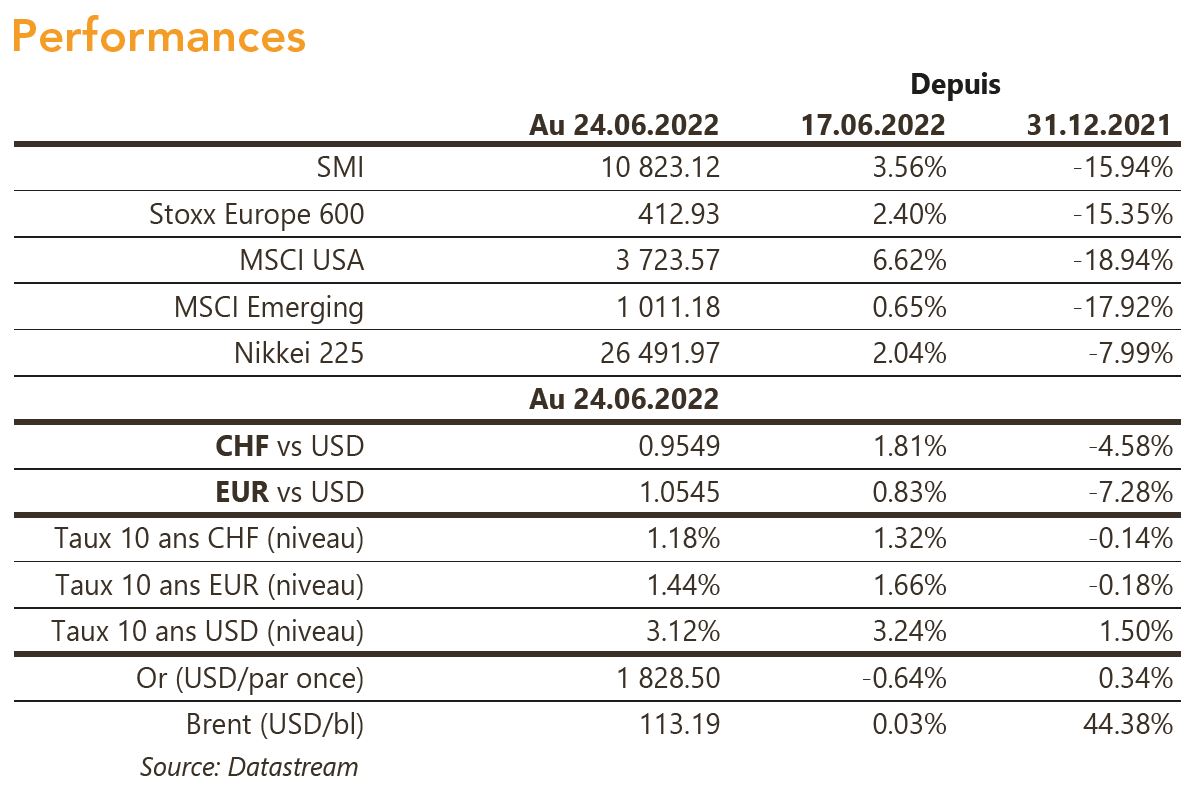

Les mauvais chiffres économiques font plonger les taux souverains à 10 ans (USD: ~-10pb; EUR: ~-20pb; CHF: -15pb), les prix des matières premières (agricoles: -6,8%; cuivre: -6,5%) et s’écarter les « spreads » de crédit, surtout sur le segment HY. Les actions rebondissent étonnamment de 6,6% aux US, mais bien moins ailleurs (Europe: +2,4%; émergents: +0,7%). Cet appétit pour le risque empêche l’or (-0,6%) de profiter de la baisse des taux et de celle du dollar (dollar index: -0,5%). A suivre cette semaine: indicateurs économiques avancés (Fed de Dallas et de Richmond), confiance des ménages, prix des maisons et ISM manufacturier aux Etats-Unis; indices de confiance de la CE (économie, services, ménages) et des prix à la consommation en zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: indice des prix à la construction avril (OFS), CA du commerce de détail mai (OFS), baromètre conjoncturel juin (KOF), volume des interventions sur les marchés des devises au T1 (BNS) et Indices PMI des directeurs d’achat juin. De nombreuses sociétés tiendront leur Assemblée générale et Titlisbahnen publiera ses résultats S1.

Actions

ASTRAZENECA (Core Holding): Suite aux données cliniques positives récemment publiées, le Comité consultatif des médicaments en Europe (CHMP) recommande, sans grande surprise, l’approbation d’Enhertu en seconde intention dans le cancer du sein HER2+. La décision de l’Agence européenne des médicaments (EMA) devrait donc suivre dans les prochains jours. Cette indication représente un potentiel de ventes de c. 1-1,5 milliard de dollars. Pour rappel, Enhertu est un relais de croissance à long terme significatif pour le groupe.

TENCENT (Satellite): Prosus a annoncé qu’elle allait recommencer à vendre un petit nombre d’actions ordinaires de Tencent de manière régulière et ordonnée pour financer le rachat de ses propres actions. Prosus détient une participation d’environ 28% dans Tencent.

ZALANDO (sortie de la liste Satellites) a émis un avertissement sur ses ventes et résultats 2022 ainsi qu’une vision plus prudente sur l’avenir. Dans un contexte de réouverture des magasins défavorable au e-commerce, de difficultés à passer des hausses de prix, d’arbitrage du consommateur face à l’inflation et la hausse des taux, ainsi que d’un ralentissement économique à venir, la visibilité sur les perspectives du groupe s’est fortement détériorée.

ZURICH (Satellite EU) a vendu la semaine dernière son portefeuille d’affaires traditionnelles vie en Allemagne. Cette transaction, déjà signalée par le management, libère du capital (8 points de solvabilité SST) potentiellement redistribuable aux actionnaires.