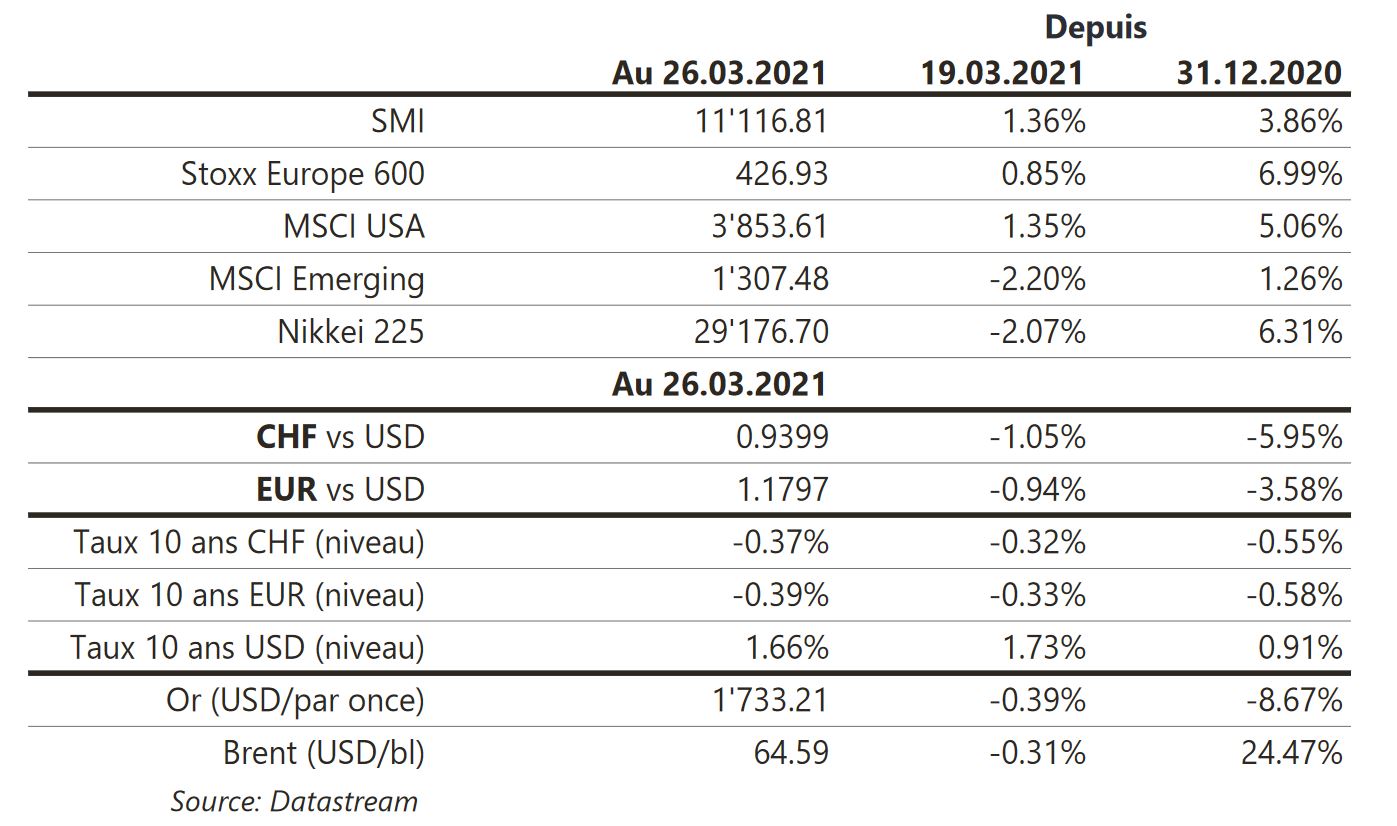

Sur le crédit, tous les indices ont généré des performances positives et les indices Investment Grade ont surperformé en Europe et aux USA.

Economie

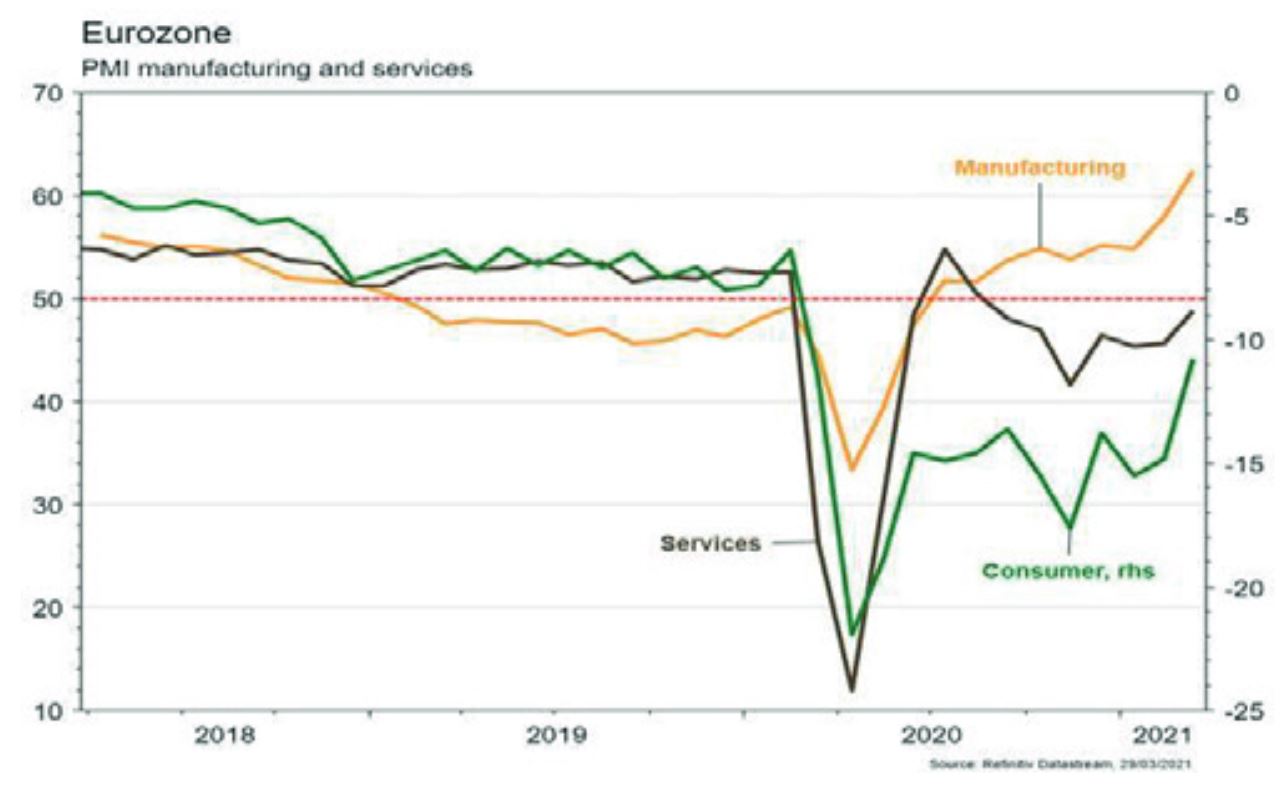

Les statistiques publiées aux États-Unis ont été globalement satisfaisantes. On notera la hausse des PMI manufacturier (de 58,6 à 59) et des services (de 59,8 à 60) en mars, ainsi que celle des indicateurs avancés régionaux (Fed de Richmond: de 14 à 17; Fed de Kansas: de 24 à 26). De même, la confiance des ménages (Univ. du Michigan) confirme son redressement (de 83 à 84,9) en mars. Les commandes de biens durables ont par contre déçu, en reculant de 1,1% m/m en février, tout comme certaines statistiques du secteur immobilier, principalement en raison des conditions météo. Les PMI manufacturier et des services ont également surpris positivement en zone euro, en hausse respectivement de 57,9 à 62,4 et de 45,7 à 48,8. La confiance des ménages poursuit également son redresse-ment, de -14,8 à -10,8 en mars.

Climat

Le Congrès National du Peuple chinois (NPC) s’est réuni mi-mars pour établir le 14e plan quinquennal du pays, en plaçant la transition énergétique au centre. Le plan fixe un objectif de réduction de 13,5% de l’intensité énergétique et de 18% de l’intensité CO2 de l’économie sur 2021-2025. Mais il fixe aussi, pour la première fois, l’objectif d’un pic d’émissions brutes de CO2 avant 2030, puis de leur baisse régulière pour atteindre la neutralité en 2060.

Obligations

Accalmie sur le marché des taux, aux US où le 10 ans termine en baisse de 4,5pb (1,676%), et en Europe où le Bund 10 ans termine la semaine à -0,349% (-5,3pb). Dans ce contexte, sur le crédit, tous les indices ont généré des performances positives et les indices Investment Grade ont surperformé en Europe (+0,23% contre +0,06% pour le High Yield) et aux US (+0,59% vs. +0,46%). Dans un marché primaire très actif, nous nous sommes positionnés à l’achat sur Nordstrom $2024 (@2,3%) et sur l’obligation durable $2031 de Pilgrim’s (@4,4%).

Sentiment des traders

Bourse

Dans cette semaine de trading raccourcie, on se concentrera en Europe sur la triste situation sanitaire, aux US sur Joe Biden qui doit présenter son plan de dépenses pour les infrastructures et partout dans le monde sur le rendement du 10 ans US. Les investisseurs devraient encore cette semaine jongler entre la peur de rater le train de la hausse et la crainte du crash, bref une semaine encore indécise se profile.

Devises

L’€ est sous pression face au $: €/$ 1,1787, une cassure du support €/$ 1,1750 ouvrirait la voie en direction de €/$ 1,1685, sinon retour dans la fourchette €/$ 1,1830-1,20. Le $ reste très demandé face aux autres devises: $/CHF 0,9376, £/$ 1,3780, $/JPY 109,50. Nous anticipons une fourchette pour l’€/CHF 1,10-1,1150 cette semaine. L’oz d’or consolide autour des 1727 $/oz. $/CHF sup. 0,9250 res.0,9470, £/$ sup.1,3580 res. 1,3850, $/JPY sup. 108,30 res. 110.

Marchés

Les actions ont repris le chemin de la hausse aux US (+1,6%) et en Europe (+0,9%) mais pas dans les émergents (-2,2%), pénalisés par la Turquie (-21% en USD), suite au limogeage du président de la banque centrale, et par l’appréciation du USD (dollar index: +0,9%). Les taux souverains à 10 ans se sont repliés de quelques points de base et les spreads de crédit ont peu évolué. L’or recule de 0,6% sur la semaine. À suivre cette semaine: indice de confiance de la Fed de Dallas, indice de confiance des ménages, ventes de véhicules, ISM manufacturier et rapport sur l’emploi aux États-Unis; indices de confiance de la CE (ménages, services, etc...) et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel mars (KOF), prévisions de printemps (BAK), volume des interventions sur le marché des devises au T4 (BNS), CA du commerce de détail février et inflation (OFS) et indices PMI des directeurs d’achat mars.Sinon, nous aurons les publications de résultats 2020 des sociétés suivantes: Schlatter, Peach Property, Pierer Mobility, Orascom DH, Medacta, Poenina et Vaudoise Assurances.

Actions

EATON (Satellite US et b-Transition) acquiert le Suisse Green Motion SA, spécialiste des systèmes de recharge pour voitures électriques et logiciels associés.

SAINT-GOBAIN (Satellite et b-Transition) achètera sur 12 ans la production de 120 des 250 MW de la ferme éolienne d’Invenergy dans l’Illinois (US), doublant ainsi la part de renouvelables dans sa consommation électrique mondiale, à près de 40%.

STRAUMANN (Core Holding): lors d’un meeting avec la société la semaine dernière, le management a souligné que l’activité était solide au T1. La perspective de croissance organique de 8%-9% en 2021 apparaît particulièrement prudente, au regard d’une base de comparaison favorable au T2, et devrait être relevée en cours d’année.

TSMC (Satellite Asie) a baissé dans un premier temps sur l’annonce du plan de $20 milliards d’extension de capacités d’Intel. Sinon, le groupe prévoit des hausses de prix à partir du 2T-2021 et pourrait totaliser 3 augmentations de prix d’ici la fin de l’année, face à la situation de pénurie dans l’industrie.

VOLKSWAGEN (Satellite): le CEO a calmé les spéculations d’une IPO de Porsche Auto en la considérant non prioritaire à court terme. En parallèle, le broker Jefferies passe à l’achat sur le titre alors que Les Echos souligne la vague d’usines de batteries électriques qui envahit l’Europe (VW, CATL, Tesla, ACC, Northvolt...), un développement que nous avions souligné sur l’électrification en cours des gammes des constructeurs.