Les marchés ont manqué d’air pour aller plus haut la semaine passée, marqués par l’arrêt du soutien aux banques US par la Fed.

Economie

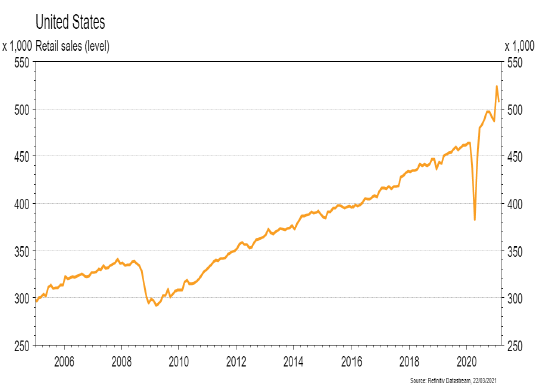

Les statistiques publiées aux Etats-Unis ont été quelque peu contrastées. Parmi les déceptions on notera les ventes de détail de février qui reculent plus qu’attendu (-3% m/m), mais celles de janvier ont été révisées à la hausse. Sur un an la progression est très satisfaisante, +6,3% a/a. L’autre déception nous vient de la production industrielle qui baisse de 2,2% m/m en février. A l’opposé, les indicateurs économiques régionaux avancés surprennent positivement, comme l’Empire manufacturing (NYC) en hausse de 12,1 à 17,4 en mars ou celui de la Fed de Philadelphie qui rebondit de 23,1 à 51,8. Dans la zone euro, la croissance des prix reste faible en février (+0,2% m/m; +0,9% a/a). Le surplus de la balance commerciale de janvier a déçu (EUR6.3mia), reflet d’un commerce mondial encore perturbé par la pandémie.

Climat

Dans son rapport de Mars 2021, l’IRENA (Agence Internationale de l’Energie Renouvelable) estime que le respect de la trajectoire carbone nécessitera des investissements 30% supérieurs aux engagements actuels: 131’000 milliards de dollars d’ici 2050 ou 4’400 milliards par année en moyenne. Investissements concentrés dans l’efficacité énergétique, les sources décarbonées de production électrique, l’électrification accrue des bâtiments, de l’industrie et des transports et l’hydrogène vert en particulier.

Obligations

Lors de sa dernière réunion, la Fed a confirmé que ses taux directeurs devraient rester inchangés au moins jusqu’au début 2024, tout en réaffirmant que sa politique monétaire était «appropriée». Néanmoins, la volatilité taux est restée élevée, le marché continue d’anticiper un resserrement plus précoce de la politique monétaire et le Trésor US 10 ans est monté de 10pb à 1,72%. Dans ce contexte, les spreads de crédit se sont écartés sur les indices High Yield en Europe (+5pb) et aux US (+9pb) et l’ensemble des indices crédits ont généré des performances négatives.

Sentiment des traders

Bourse

Les marchés ont manqué d’air pour aller plus haut la semaine passée, marqués par l’arrêt du soutien aux banques US par la Fed. Nous aurons la publication des PMI tant en Europe qu’aux USA, mais la semaine sera plutôt calme côté chiffres. Nous restons prudents, avec des taux toujours tendus et des indices au plus haut.

Devises

Suite au statu quo de la Fed, le $ dans un premier temps a testé des supports importants $/CHF 0,9220, €/$ 1,1980, £/$ 1,3970 avant de rebondir en fin de semaine €/$ 1,1880, $/CHF 0,9305, £/$ 1,3840. L’€ est sous pression suite aux reconfinements, nous anticipons pour cette semaine les fourchettes suivante €/$ 1,1836–1,2010, $/CHF 0,92-0,94, €/CHF 1,0950-1,1110. Après la hausse de taux de 2% et le limogeage du président de la banque centrale, la livre turque s’est effondrée de 18% face au $. L’or consolide autour des 1729 $/oz.

Marchés

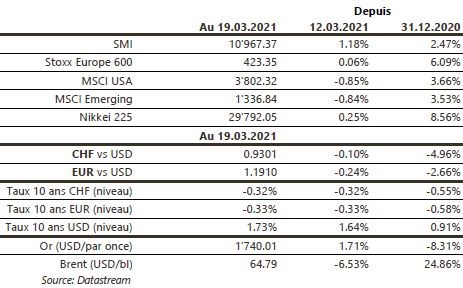

Malgré la publication de perspectives de croissance et d’inflation pour 2021 et 2022 en hausse significative par rapport à ses estimations de décembre, la Fed a essayé de garder un biais très accommodant. L’exercice était difficile. Au final, les taux souverains à 10 ans remontent de 10pb aux US. Les actions font une pause (+0,1% en Europe, -0,8% aux US et dans les émergents). Le dollar profite de l’écartement des taux en sa faveur (dollar index: +0,3%). Enfin, l’or progresse de 1,7% malgré ces hausses de taux et du USD. A suivre cette semaine: indice de confiance des Feds de Chicago, Richmond et Kansas, PMI manufacturier et des services, commandes de biens durables et revenu des ménages aux Etats-Unis; PMI manufacturier et des services, indice de confiance des ménages et croissance de M3 dans la zone euro.

Marché suisse

A suivre cette semaine: rapport annuel 2020, appréciation de la politique monétaire et balance des paiements T4 (BNS) et prévisions de printemps (KOF). La saison des publications de résultats 2020 touche à sa fin, avec les sociétés suivantes: Santhera, Investis, Cassiopea, Cham Group, Helvetia, SoftwareONE, Aevis et Cosmo.

Actions

APPLE (Core Holding) devrait déployer l’App Tracking Transparency (ATT) dans la version iOS 14.5. Un grand enjeu est en cours contre les sociétés Internet chinoises qui cherchent à contourner les nouvelles règles de protections des données d’Apple.

ASTRAZENECA (Core Holding) annonce les données intérimaires de l’étude US évaluant son vaccin COVID-19. L’efficacité est validée et s’élève à 79% pour l’ensemble de la population, avec deux injections administrées à 4 semaines d’intervalle, et de 80% pour les plus de 65 ans (20% de la population de l’étude). L’efficacité est de 100% pour prévenir les maladies graves et l’hospitalisation. Côté sécurité, il n’y a pas eu de risque accru d’événements thromboemboliques.

ENEL (Satellite et b-Transition): à l’occasion de ses (bons) résultats annuels, le groupe italien a relevé de près de 50% l’objectif d’installation de capacités électriques en renouvelables à horizon 2030, soit plus de 200 GW, le tout pour une enveloppe de 150 milliards d’euros.

SAINT GOBAIN entre dans notre sélection Satellites Europe, avec le label b-Transition. Le groupe, décoté vs ses pairs, revendique 60% de CA sur des produits contribuant à la réduction des émissions de CO2. La nomination de M. Bazin, précédemment Directeur Général Délégué en charge du plan Transform and Grow devrait permettre d’externaliser enfin la valeur.

VISA (Core Holdings) est sous l’enquête du département de la justice américain (DoJ) pour des pratiques anti-concurrentielles dans l’espace des cartes de débit. Le titre perd 6% suite à la nouvelle.