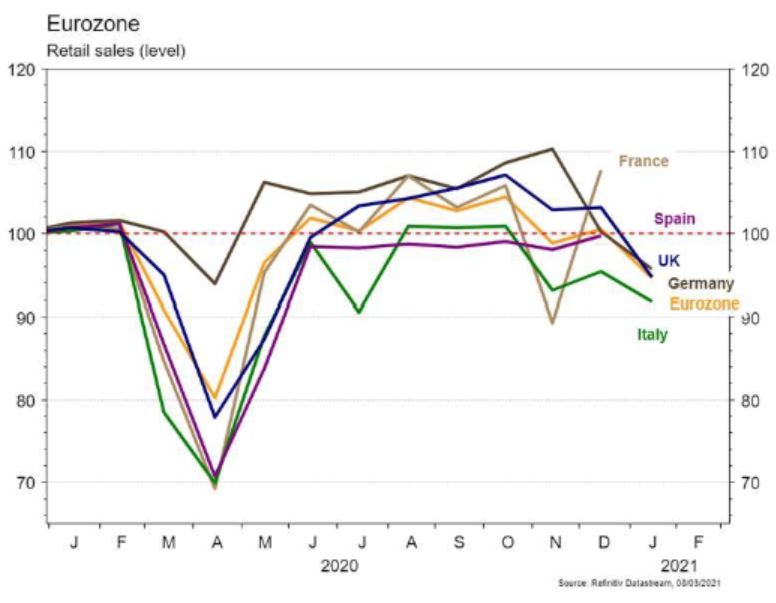

Dans la zone euro, si le taux de chômage recule en janvier, les ventes de détail chutent plus qu’escompté en janvier.

Economie

Les statistiques publiées aux États-Unis sont globalement satisfaisantes. L’ISM manufacturier progresse plus qu’attendu, de 58,7 à 60,8 en février, au plus haut depuis 3 ans. Son homologue des services a déçu en reculant de 58,7 à 55,3, un niveau qui reste élevé. Les ventes de véhicules neufs étaient aussi en retrait (15,67 millions en février vs 16 millions attendus) mais le rapport sur l’emploi a rassuré sur la consommation future: en effet, l’économie US a créé bien plus d’emplois qu’attendu (379’000 vs 195’000). Dans la zone euro, si le taux de chômage recule 8,3% à 8,1% en janvier, les ventes de détail chutent plus qu’escompté en janvier (-5,9% a/a) en raison des mesures de restrictions. Enfin en Chine, le fort rebond des exportations (+60,6% a/a) et des importations (+22,2% a/a) confirme le redémarrage du commerce mondial.

Climat

Selon une étude publiée dans Nature Geoscience, le Gulf Stream ralentit et sa vitesse de circulation, en baisse d’environ 15% sur 100 ans, est à son plus bas niveau depuis un millier d’années. Les auteurs de l’étude pointent le réchauffement climatique comme cause probable. Une partie de la communauté scientifique voit un risque d’arrêt à terme du Gulf Stream, qui reste un élément déterminant de la régulation du climat, en particulier dans l’hémisphère nord.

Obligations

Le mouvement de pentification s’est poursuivi sur la courbe US, la pente 10 ans-2 ans est au plus haut depuis novembre 2015 (144pb). À l’inverse, les taux européens ont marqué une pause et le Bund 10 ans termine la semaine en baisse de 1pb (-0,30%). Cette dichotomie peut s’expliquer par un discours plus agressif de la BCE qui «combattra toute forte augmentation des taux d’intérêt réels». Sur le crédit, les spreads continuent d’être résilients et la catégorie High Yield a surperformé en Europe et aux US avec des spreads en baisse de respectivement 6pb et 2pb.

Sentiment des traders

Bourse

Après une semaine marquée par la hausse des taux gouvernementaux qui a déstabilisé les marchés entre espoir de reprise économique et retour de l’inflation, les indices ouvraient en hausse ce matin, malgré des places asiatiques déprimées. La BCE se réunit ce jeudi, alors que les statistiques de l’inflation US (CPI et PPI) seront publiées et surveillées de près. Nous restons prudents.

Devises

Le raffermissement du $ se confirme: €/$ 1,1886, $/CHF 0,9327, £/$ 1,3818. La publication du rapport de l’emploi US a nettement accéléré la baisse de l’€/$ vendredi, une cassure du support 1,1840 ouvrirait la voie en direction de €/$ 1,1647, sinon un retour vers €/$ 1,1975 reste probable. Notre CHF s’affaiblit à nouveau nous anticipons une nouvelle fourchette €/CHF 1,0970-1,12. L’once d’or reste orientée à la baisse 1’699 $/oz. Nos fourchettes: $/CHF sup. 0,9230 res. 0,9510, £/$ sup. 1,3780 res. 1,3950, €/£ sup. 0,8510 res. 0,87.

Marchés

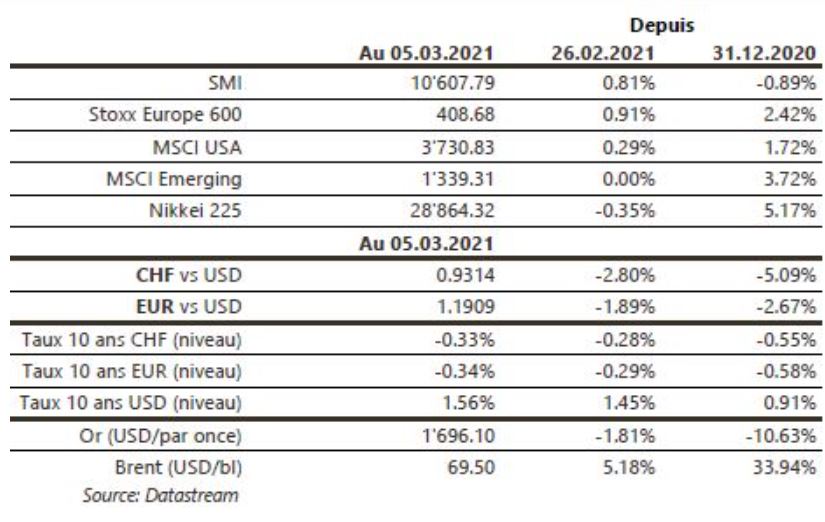

Le relèvement des perspectives de croissance économique aux US pousse les taux souverains à 10 ans encore à la hausse aux US (+16pb) alors qu’en zone euro les taux reculent (-1pb), tirés vers le bas par les discours plus accommodants de la BCE. L’accroissement du différentiel de taux favorise à nouveau le dollar US (dollar index: +1,2%), ce qui fait reculer l’or de 1,8%. Les actions résistent (US: +0,8%; Europe: +0,9%), tout comme les «spreads» de crédit. À suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et à la production et confiance des ménages (Univ. du Michigan) aux États-Unis; indice de confiance Sentix, production industrielle et réunion de la BCE dans la zone euro; agrégats monétaires, indices des prix à la consommation et à la production en Chine.

Marché suisse

A suivre cette semaine: chômage février (Seco), statistiques d’hébergement janvier (OFS), statistiques passagers février (Flughafen Zürich) et prévisions conjoncturelles mars (Seco). Sinon, les sociétés suivantes publieront des résultats: Tornos, Belimo, Dufry, Huber+Suhner, Bâloise, Galenica, Rieter, Orior, Geberit, Medartis, Mikron, Meyer Burger, Ascom, Stadler Rail, Bachem, Financière Tradition, Flughafen Zürich, Fundamenta et U-blox.

Actions

INDITEX (Core Holding) publiera ses résultats du T4 2020 (clos au 31 janvier 2021) mercredi. La situation s’étant détériorée avec les nouvelles restrictions liées au COVID, le T4 devrait voir un recul significatif des ventes (-16% estimé) même si l’activité e-commerce aura été très soutenue. Le groupe devait avoir fait tout son possible en termes de résilience opérationnelle. La vaccination croissante et un retour progressif dans les magasins éclaircissent l’horizon pour le S2 2021.

NESTLÉ (Core Holding) acquiert le leader US de l’eau alcaline purifiée Essentia Water (CA de 192 millions de francs) et renforce sa gamme d’eaux premium aux côtés de Vittel, Perrier, San Pellegrino en poursuivant sa stratégie de focus sur les catégories à forte croissance profitable.

UBS (Satellite): ce matin débute en France le procès en appel du groupe pour blanchiment de fraude fiscale. UBS avait été condamnée à payer 4.5mia€ en 1ère instance, basé sur les actifs sous gestion. Mais entretemps, un arrêt de la cour d’appel de Paris, sur une autre affaire, s’est basé sur les impôts soustraits, ce qui serait < 1mia€ pour l’UBS.

VOLKSWAGEN (Satellite) va accélérer le déploiement de son offre de véhicules à batterie électrique: objectif > 70% de ses volumes en Europe d’ici 2030 (vs 35% initialement) et 50% en Chine et aux USA. L’arrivée de «Trinity» en 2026, VE de nouvelle génération doté d’un nouveau logiciel permettra une conduite autonome. La marque VW vise une marge d’EBIT d’au moins 6% à partir de 2023, grâce à des économies supplémentaires (5% de coûts fixes, 5% de gains de productivité, 7% de coûts de nomenclature).