Dans la zone euro, l’indice de confiance des investisseurs Sentix rebondit plus qu’escompté en mars.

Economie

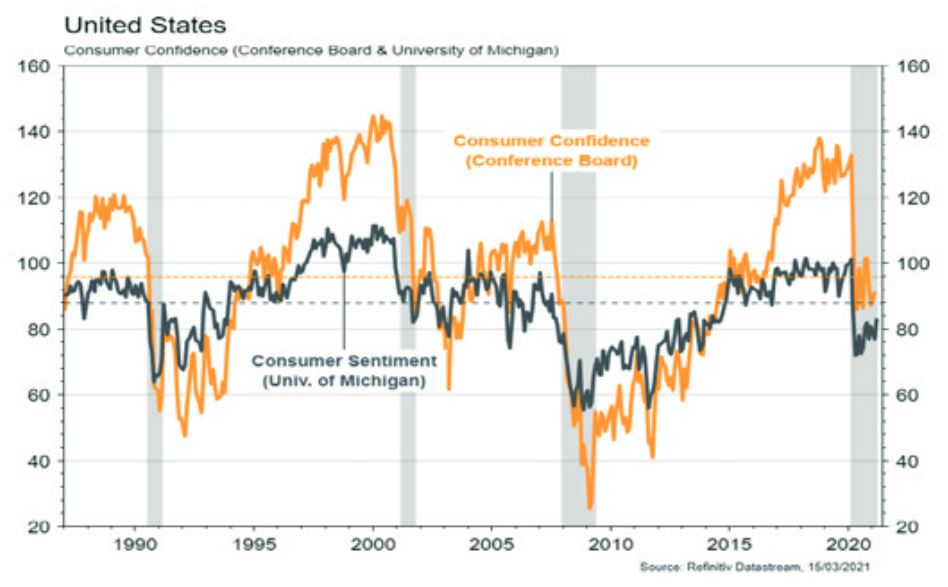

Les statistiques publiées aux États-Unis n’ont pas été très nombreuses la semaine dernière. On notera la hausse modérée de 95 à 95,8, plus faible qu’attendu, de la confiance des PME (NFIB index) en février. La croissance des prix à la consommation (+0,4% m/m; +1,7% a/a) est en ligne avec les attentes alors que le rebond de la confiance des ménages (Univ. du Michigan) de 76,8 à 83 est la bonne surprise de la semaine. Dans la zone euro, l’indice de confiance des investisseurs Sentix rebondit plus qu’escompté en mars, de -0,2 à 5, et la production industrielle progresse plus qu’attendu en janvier (+0,8% m/m). En Chine, l’activité a redémarré: les investissements progressent de 35% a/a, la production industrielle de 35% a/a et les ventes de détail de 33,8% a/a.

Climat

Le Parlement européen a rejeté jeudi par une très courte majorité (334 vs 329) la suppression progressive des allocations CO2 gratuites aux industries européennes. Le débat va s’intensifier, puisque l’UE devrait présenter en juin sa proposition de taxe carbone aux frontières européennes, dans le cadre de son objectif climat de réduction des émissions de CO2. Une taxe aux frontières censée remplacer le système actuel: un enjeu majeur pour l’industrie européenne, donc.

Obligations

Aux US, le taux 10 ans a progressé de 6pb à 1,42% et le mouvement de pentification s’est poursuivi avec le spread 10 ans – 2 ans en hausse de 5pb à 148pb. La situation est différente en Europe où les taux périphériques terminent en forte baisse (-13pb pour le 10 ans Italien) en réaction à l’annonce de la BCE qui prévoit une accélération des achats d’actifs dans le cadre du PEPP. Sur le crédit, seuls les indices High Yield ont généré des performances positives en Europe (0,20%) et aux US (0,04%).

Sentiment des traders

Bourse

Entre la joie de voir le stimulus «made in Biden» arriver et les craintes sur l’inflation, le cœur des investisseurs devrait cette semaine encore balancer. On restera bien entendu à l’affut mercredi des déclarations de Powell et de sa capacité à rassurer les marchés sur une inflation sous contrôle. Mais en attendant, la rotation sectorielle devrait perdurer et notre attention se focalisera sur le 10 ans US.

Devises

La résistance €/$ 1,20 n’ayant pas été cassée, l’€/$ (1,1932) se dirige à nouveau vers un test du support €/$ 1,1840. Les investisseurs seront attentifs au discours de la Fed (16/3/-17/3). L’€/CHF consolide autour des €/CHF 1,1090. La £ est stable à £/$ 1,3927 et €/£ 0,8560. Nos fourchettes $/CHF sup. 0,92 res. 0,94, £/$ sup.1,3860 res.1,40, €/CHF sup. 1,10 res. 1,12.

Marchés

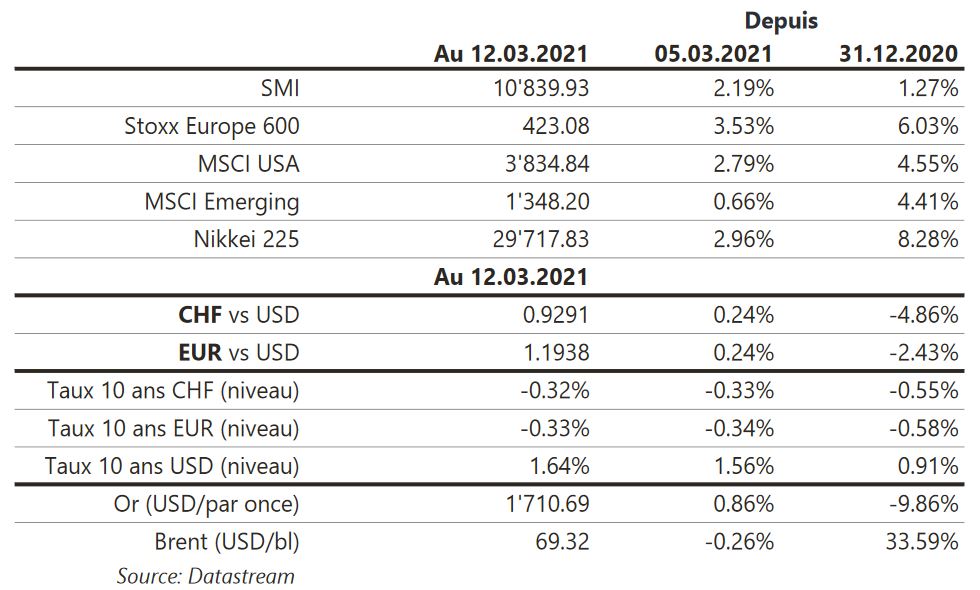

L’appétit pour le risque sur les actions, en hausse de 3,5% en Europe et de 2,6% aux US, n’a pas été freiné par la hausse des taux longs américains (+6pb). En zone euro, la BCE envisage d’accélérer ses rachats d’actifs et fait reculer les taux de la périphérie (-13pb en Italie et -7pb en Espagne). Le dollar fait une pause dans son appréciation (dollar index: -0,3%) ce qui permet à l’or de progresser de 0,9%. À suivre cette semaine: indices de confiance régionaux (Empire, Philadelphie, Chicago), ventes de détail, production industrielle, confiance des promoteurs immobiliers, mises en chantier et réunion de la Fed aux États-Unis; indice de confiance ZEW et nouvelles immatriculations dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères février (AFD) et prix production-importation février (OFS). Sinon, les sociétés suivantes publieront des résultats: Aryzta, Hiag Immobilien, Sensirion, Tecan, Vetropack, Conzzeta, BKW, Komax, Newron, Partners Group, Orell Füssli, SIX Group, Comet, Metall Zug, Swissquote, Von Roll, Zur Rose, Interroll et Aluflexpack.

Actions

ELI LILLY (Core Holding US): Présentation de l’étude sur donanemab dans la maladie d’Alzheimer. Les données sont très prometteuses, avec un ralentissement du déclin lié à la maladie de 32% (critère primaire). Trois critères secondaires sur quatre n’ont pas été atteints mais montrent une tendance favorable. Par conséquent, une seconde étude plus large s’avère nécessaire pour une approbation (2023-2024), mais la constance de la réponse observée augmente la probabilité de son succès. Achat sur faiblesse.

ORACLE (Core Holding US) a publié son T3-2021 avec des résultats en ligne avec les attentes du marché. Le titre perd 5% suite à des guidances décevantes et une décélération de la croissance sur le cloud ces derniers trimestres. Un programme de rachat d’actions de 20 milliards de dollars a été annoncé.

VOLKSWAGEN (Satellite) envisagerait, selon Reuters de supprimer jusqu’à 4000 emplois (5% de ses effectifs) dans ses usines en Allemagne... la stratégie de réduction des coûts du CEO, soutenue récemment par le board, prend forme.

ZALANDO (Satellite) publiera mardi des résultats T4 2020 en forte progression (ventes +36% au moins), dynamisés par les nouvelles restrictions Covid. Le T1 2021 sera dans la même ligne, mais la guidance annuelle va rester prudente en raison de l’impact difficile à apprécier des réouvertures de magasins et des bases très élevées au S1 2020.