Niveaux d’inflation jamais atteints depuis le début des années 1980, à cause de la gestion du COVID, la transition énergétique et la guerre en Ukraine.

Début 2021, l’inflation n’était que de 2% aux Etats-Unis et de 1% en zone euro. En mars, elle a atteint 8,5% et 7,4%, niveaux jamais atteints depuis le début des années 1980.

Dans un premier temps, la gestion du COVID, en imposant le confinement à la population active, a drastiquement réduit l’offre de biens et de services. Parallèlement, les politiques d’hyper stimulations monétaires (taux directeurs à zéro, assouplissement quantitatif) et budgétaires (chèques généreux envoyés aux foyers américains) ont fortement accru la demande de ces mêmes bien et services. Résultat immanquable: inflation!

Dans un deuxième temps, l’accélération de la transition énergétique a eu pour conséquence une baisse des dépenses de recherche de nouveaux gisements d’hydrocarbures, et donc un ralentissement de la hausse de leur production.

Elle s’est également traduite par une forte augmentation de la demande de gaz qui est utilisé comme back-up pour la génération d’électricité à partir des éoliennes et du photovoltaïque. Il en résulte un déséquilibre offre/demande s’est créé qui a conduit à une forte hausse des prix des hydrocarbures, et plus particulièrement pour le gaz en Europe où la décarbonisation de l’économie est menée tambour battant.

Dans un troisième temps, la guerre en Ukraine et les sanctions contre la Russie ont conduit à une baisse de l’offre de nombreuses matières premières tels que l’énergie, l’agriculture, les métaux ou les minerais.

Enfin, la poursuite de la politique de COVID zéro en Chine face au variant hyper-contagieux omicron, s’est avérée très négative sur la production de produits manufacturés.

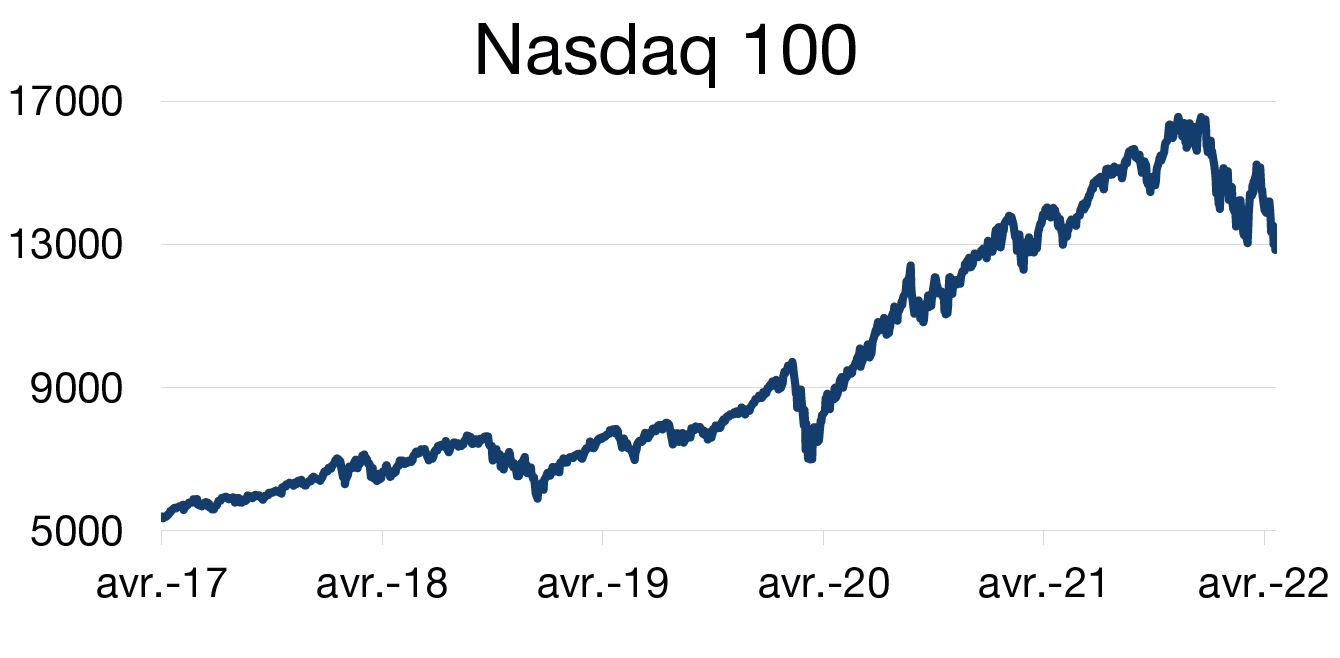

A priori, les résultats des entreprises américaines du T1 sont pour l’instant globalement de bonne facture: sur les 275 entreprises ayant publié leurs résultats, 80% ont fait mieux qu’attendu. Les profits annoncés au T1 sont en hausse de 10% année sur année, ce qui est mieux que les 6% escomptés par les analystes début avril. Cependant, cette évolution favorable dans son ensemble masque des déceptions sur des grandes valeurs emblématiques du secteur de la technologie.

Amazon a publié des résultats et perspectives nettement en dessous des attentes du fait de la contreperformance de son activité historique d’e-commerce qui pâtit d’un ralentissement de la croissance avec la fin du confinement, et d’une infrastructure matérielle et humaine à présent surdimensionnée.

Intel a souffert d’une perspective peu enthousiasmante causé par la perte de dynamique du marché des PC, plus particulièrement dans le bas de gamme qui avait énormément profité de l’essor du télétravail pendant la crise COVID.

Les résultats de Google étaient mitigés, ce qui est contrariant pour un titre habitué à faire nettement mieux qu’attendu. Le groupe continue à augmenter ses revenus, mais les investisseurs attendaient davantage de croissance. La prudence des annonceurs européens par suite de la guerre en Ukraine, la concurrence accrue de TikTok, ainsi que le durcissement des règles d’Apple et de l’UE pour le ciblage publicitaire, expliquent cette déconvenue.

Les résultats d’Apple étaient au-dessus des attentes mais ses perspectives en dessous. La société a averti que la politique de zéro COVID en Chine aurait un impact négatif important sur son chiffre d’affaires au cours du prochain trimestre.

Vu que les mega-caps technologiques ont principalement nourri l’extraordinaire performance du S&P 500 depuis le printemps 2020, il n’est pas étonnant que leurs contreperformances récentes pèsent maintenant sur la psychologie des investisseurs.