Les actions américaines et européennes ont bien résisté au fort mouvement de hausse des taux longs.

La hausse des rendements obligataires aux USA s’est poursuivie la semaine passée, particulièrement sur les échéances longues (10 ans: +32 points de base). Les investisseurs ont réagi aux propos de certains éminents membres de la banque centrale américaine laissant entrevoir un resserrement monétaire plus fort qu’escompté.

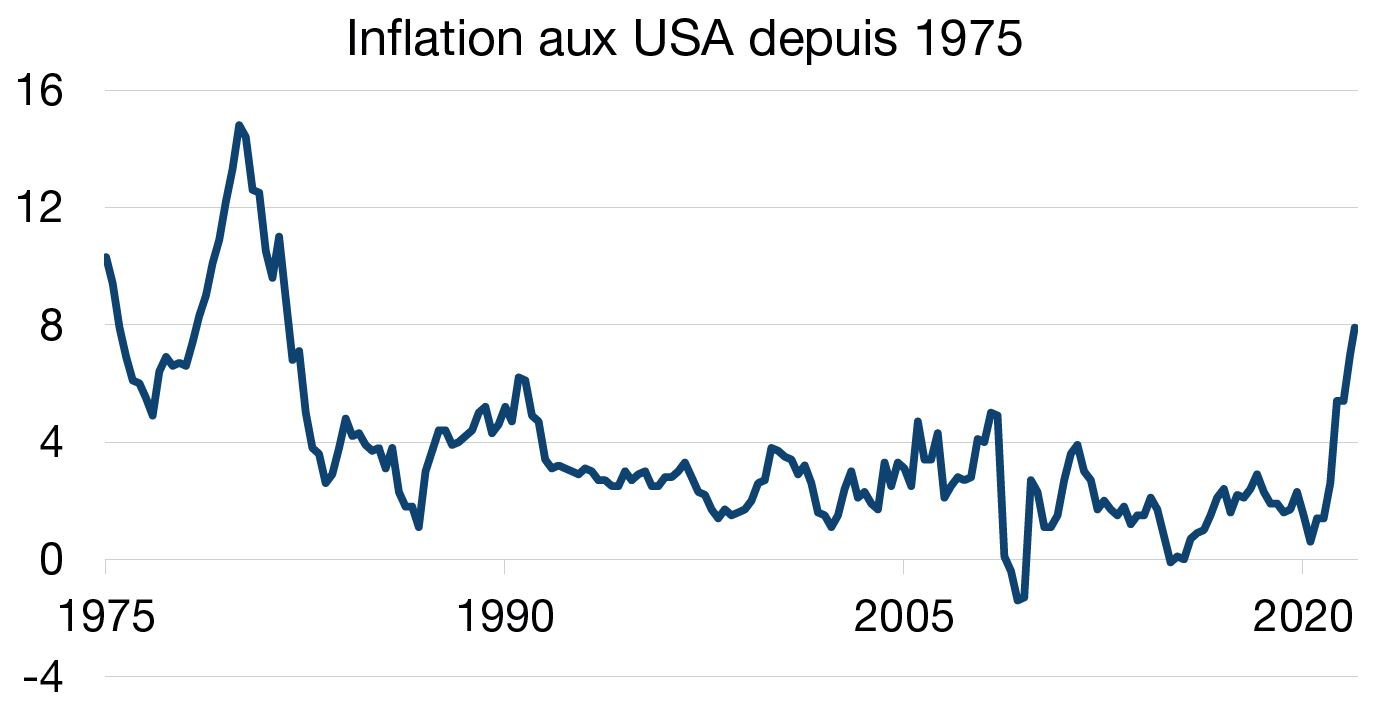

En début de semaine, la gouverneure Lael Brainard, laquelle devrait prochainement devenir la future vice-présidente de la Fed selon le souhait du président Biden, a insisté sur la mission primordiale de la Fed de réduire les fortes pressions inflationnistes observables aux USA depuis mi-2021. Pour rappel, la hausse des prix était de 7,9% année sur année en février, niveau jamais atteint depuis le début des années 1980. L’augmentation du coût de la vie n’était que de 1,7% en février 2021. Cette posture, résolument anti-inflation, a pu déconcerter les marchés dans la mesure où Mme Brainard était auparavant perçue comme dovish (colombe en anglais, c’est-à-dire assez tolérante avec l’inflation, au contraire des hawks, les faucons).

Quelques jours plus tard, James Bullard, président de la Fed du Missouri, enfonçait le clou en annonçant qu’il aimerait voir les Fed funds rehaussés à 3-3,25% ans en deuxième partie d’année contre 0,25-0,50% aujourd’hui.

Ces propos d’un hawk caractérisé, n’ont sans doute pas plu aux investisseurs. De plus, son autre commentaire indiquant que de nombreux membres de la Fed auraient, à leur dernière réunion de mars, opté comme lui pour une hausse des taux directeurs de 50 points de base au lieu de seulement 25 si la Russie n’avait pas attaqué l’Ukraine, ont probablement déstabilisé certains investisseurs.

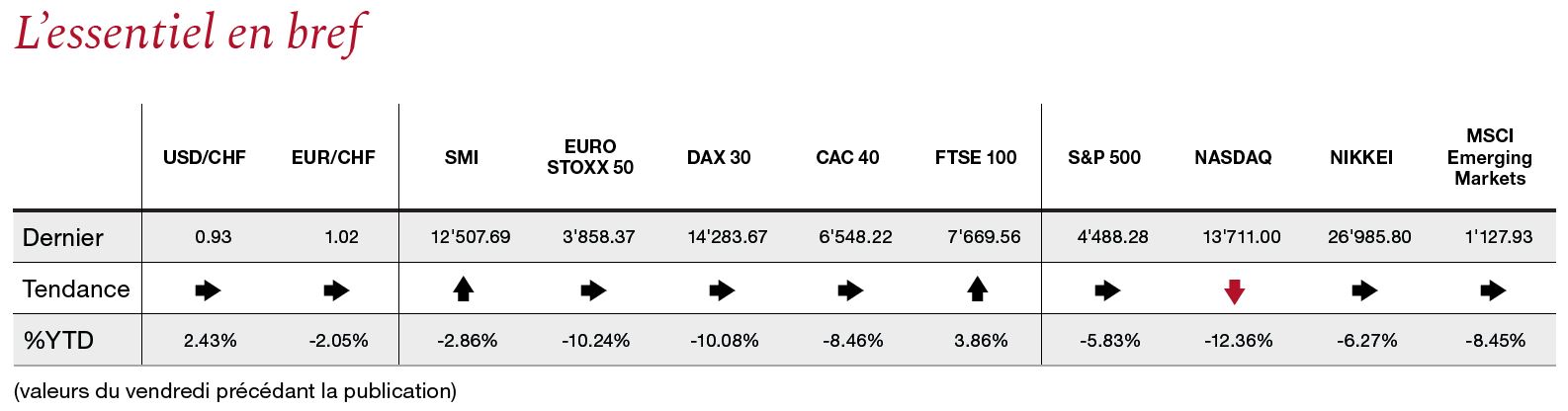

Ces tensions sur les taux américains ont profité au dollar qui s’est apprécié de 1,6% contre l’euro et de 0,9% contre le franc suisse sur la semaine.

Les actions américaines et européennes ont relativement bien résisté au fort mouvement de hausse des taux longs puisque le S&P 500 n’affiche qu’une baisse hebdomadaire de 0,1% tandis que le Stoxx 600 a réussi à gagner 0,6%. Le manque d’alternatives aux actions, des attentes inchangées d’une forte hausse des bénéfices des sociétés cotées en 2022, ainsi que la conviction du consensus que la Fed devrait être capable de modérer les pressions inflationnistes tout en ménageant la croissance économique et Wall Street, expliquent la résilience des actions la semaine passée et leur baisse jusqu’à présent limitée en 2022 malgré un marché obligataire fortement dégradé et une augmentation considérable des risques géopolitiques.

Fin novembre, la Réserve fédérale a annoncé que parler «d’inflation temporaire» n’était plus approprié, et qu’en conséquence elle allait devoir commencer à progressivement retirer le soutien monétaire sans précédent dont l’économie et les marchés financiers avaient bénéficié depuis 2020.

Si la Fed a maintenu une politique aussi accommodante pendant aussi longtemps, c’est parce qu’elle était avant tout focalisée sur sa mission de maximiser l’emploi.

Ce choix de favoriser une reprise complète du marché de l’emploi bénéficiant à toutes les classes sociales – y compris aux chômeurs les moins qualifiés qui généralement tardent à retrouver du travail – avait été fait pendant le choc économique de 2020. La brutale récession provoquée par les mesures de lutte contre le covid avait en effet particulièrement frappé les travailleurs défavorisés dont bon nombre sont actifs dans les services, lesquels avaient énormément souffert du confinement.

Depuis quelques mois, le rétablissement total de l’emploi (chômage tombé à 3,8%) étant assuré, la Fed peut se concentrer sur sa deuxième mission: la stabilisation des prix. Et ceci afin de défendre le pouvoir d’achat des Américains et surtout des familles les plus modestes qui sont très touchées par l’inflation. Au cours de sa dernière intervention, Mme Brainard a souligné que les ménages les plus pauvres consacrent 77% de leur revenu aux biens de première nécessité (notamment nourriture et énergie) dont le renchérissement est considérable depuis un an, contre seulement 31% pour les ménages les plus riches.