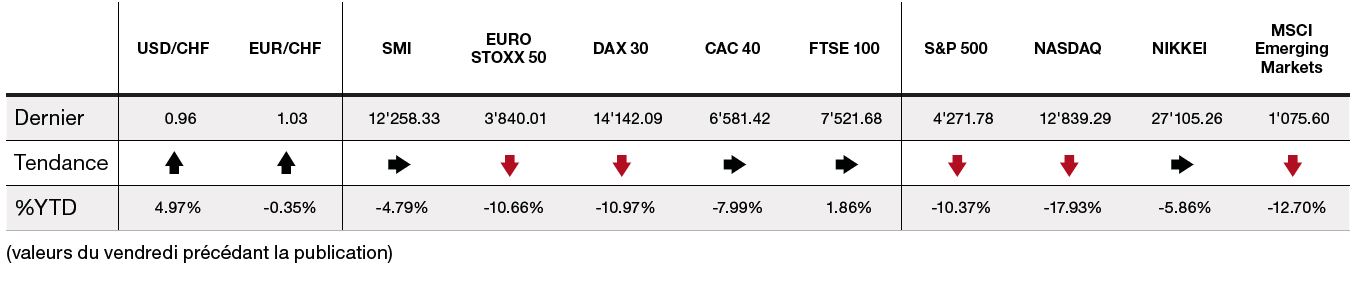

Ampleur et persistance d’une inflation élevée. Des banques centrales plus agressives dès le mois de mai.

Le FMI a de nouveau coupé les prévisions de croissance du PIB mondial pour cette année et l’an prochain. Habituellement, cette perspective de ralentissement de l’économie aurait soutenu les marchés obligataires. Ce n’était pas le cas cette fois à cause de l’ampleur et de la persistance d’une inflation élevée (+8,5% en mars aux Etats-Unis). La crainte d’un tour de vis monétaire, opéré par la Réserve fédérale américaine (Fed), le plus rapide depuis quarante ans, et les préoccupations liées au pic de cas de COVID-19 à Pékin, avec un confinement de population massif à l’instar de Shanghai et une chute de la demande mondiale à la clef, ont pesé sur les principaux marchés financiers et des matières premières. Ainsi les indices obligataires et boursiers, de l’Europe à Wall Street en passant par l’Asie ont corrigé sur la semaine écoulée. Le cours du pétrole est aussi en net repli ce lundi.

La Fed qui avait tracé la voie lors de sa réunion du mois de mars pour des hausses de taux d’intérêt régulières mais lentes, de l’ordre de 0,25%, a exprimé désormais le besoin d’agir de manière plus agressive à partir de mai. Même les membres de la BCE ont indiqué un relèvement des taux possible dans quelques mois. Il reste la Banque du Japon, qui a réitéré sa volonté d’acheter des obligations gouvernementales autant que nécessaire pour demeurer accommodante. Ainsi, globalement, il semble que 50pb de hausse soit le nouveau 25pb de hausse quand il s’agit de resserrer la politique monétaire.

Les banques centrales de nouvelle Zélande et du Canada l’ont fait début avril. Le rendement à 10 ans US a la semaine dernière dépassé 2,9%, ce qui fait environ 145pb de hausse cette année et le 30 ans a franchi les 3%. Les obligations du Trésor américain sont moins chères donc un peu plus attractives qu’avant mais pour rappel elles affichent encore un rendement réel négatif (déduction faite de l’inflation anticipée). Le sentiment des investisseurs est actuellement très «bearish» sur pratiquement tous les marchés obligataires avec d’importants flux sortants des fonds de placement et un positionnement sur les durations courtes.

Une centaine d’entreprises du S&P500 ont publié leurs résultats du premier trimestre 2022 et trois quarts ont battu les attentes bénéficiaires, avec en moyenne 8% au-dessus. Mais nombre d’entre elles ont des perspectives prudentes voire décevantes, en particulier parce qu’elles ne sont pas certaines de pouvoir répercuter les hausses de coûts. Un coup de froid a surtout saisi les valeurs de croissance, déjà en difficulté dans un contexte de hausse des taux d’intérêt.

La médaille des perdants est attribuée sur la semaine à Netflix avec une chute vertigineuse à l’annonce de ses résultats. La prévision de pertes drastiques d’abonnés, une première depuis plus de dix ans, a eu l’effet d’une piqure de rappel pour toutes les entreprises technologiques avec un concept d’abonnement qui avaient connu une envolée avec le «stay at home».

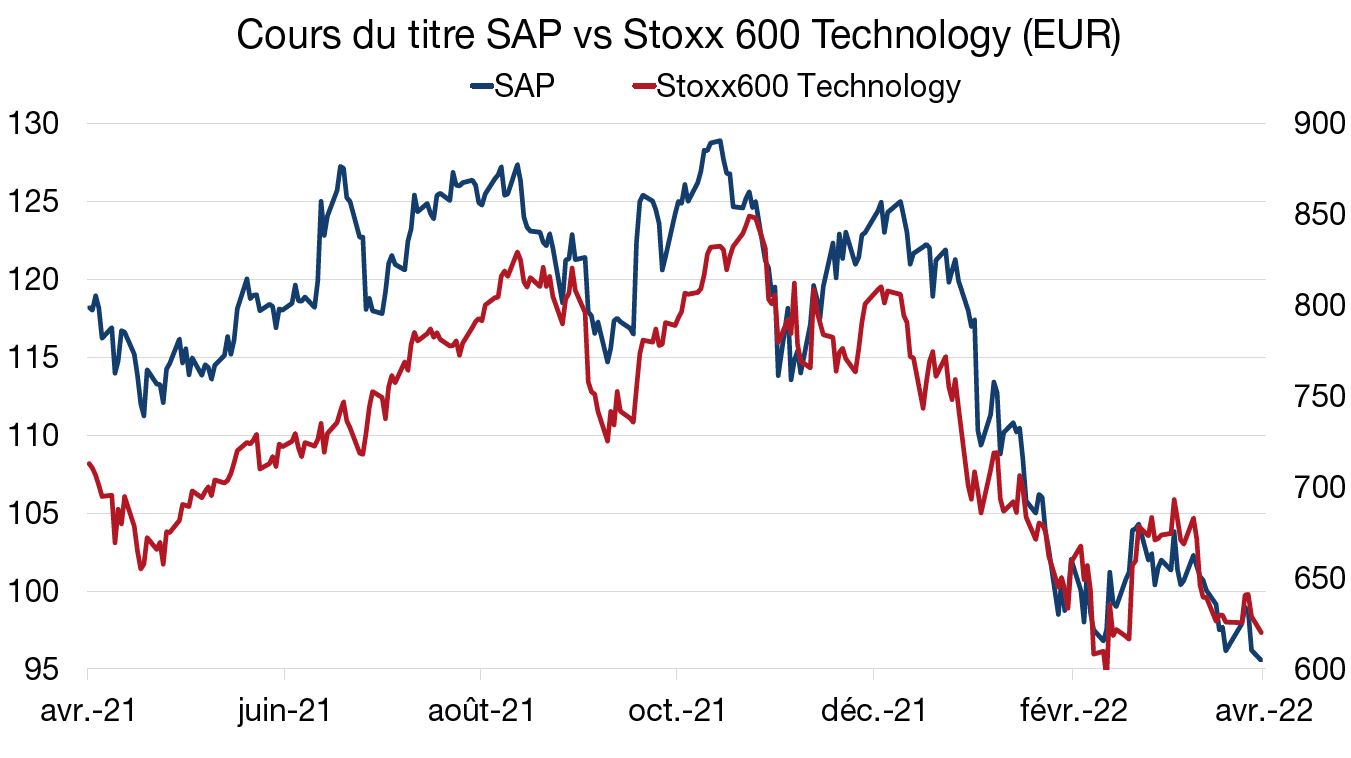

En Europe les valeurs technologiques sont à la peine, d’une part à cause de la faible dynamique relative des bénéfices, et d’autre part à cause de la hausse des taux qui a affecté les actions aux valorisations élevées. L’indice technologie du Stoxx 600 est le deuxième indice le moins performant en Europe cette année, en baisse d’environ 23% et avec des perspectives de la part des analystes pas très optimistes.

Cependant, certaines valeurs comme SAP, ont annoncé des résultats plutôt encourageants, malgré la chute du titre depuis le début de l’année (-23%), à l’instar du secteur de la technologie.

Avec la présentation des résultats du premier trimestre 2022, SAP a donc annoncé que la guerre en Ukraine allait peser sur le bénéfice 2022 alors que la croissance est meilleure qu’attendu dans le segment clef du cloud. Les ventes ont dépassé les attentes, enregistrant un chiffre d’affaires de 7,1 milliards d’euros, propulsé par l’activité du software cloud qui, à elle-seule, a progressé de 25%. Les perspectives pour 2022 restent encourageantes, avec un profit estimé entre 7,7 et 8,25 milliards d’euros. Cette belle performance est cruciale car SAP pousse son modèle d’affaires dans le nuage et cette transformation en cours est de bon augure pour le titre, malgré l’impact du plan de sortie des activités en Russie estimé à 70 millions d’euros et de coût de restructuration de 350 millions.