Rally des grandes valeurs technologiques. On accepte l’idée que l’épidémie de COVID est gérable.

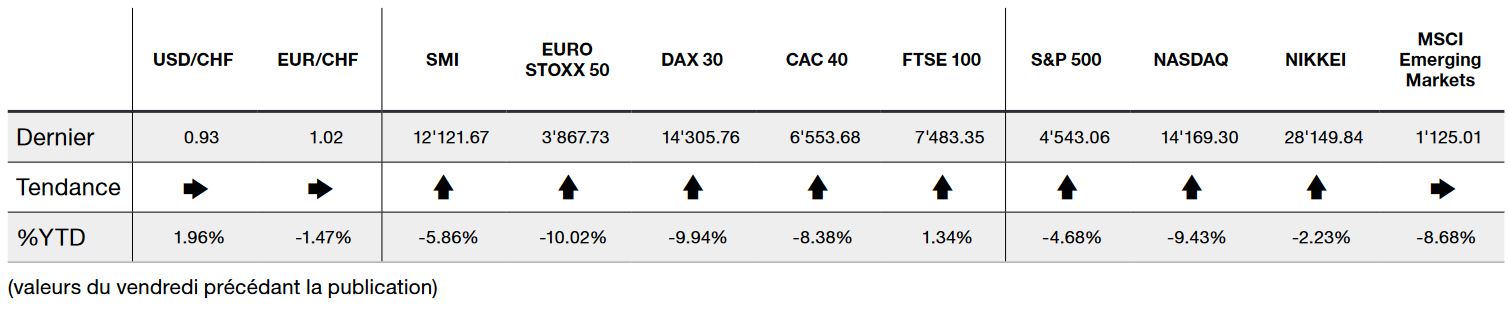

Les principales bourses mondiales ont terminé la semaine écoulée en ordre dispersé, l’attention se portant sur les aléas de la guerre en Ukraine et les manœuvres des banques centrales. En évidence, l’indice Nikkei qui a rebondi de 4% et les indices S&P500 et Nasdaq avançant de pratiquement 2%. En Europe, très sensible aux fluctuations du prix de l’énergie, les performances étaient mitigées, de positives à négatives, dépendant des différentes compositions sectorielles. Le CAC40 a perdu le plus de terrain avec -1% suivi par le Dax à -0,8%.

Au niveau des secteurs, les protagonistes ont été les titres liés aux matières premières, avec le cours du pétrole Brent en nette hausse tandis que les perspectives de dépenses militaires en augmentation ont soutenu l’armement.

L’envolée des taux d’intérêt américains, avec un discours des membres de la Fed plus agressif concernant les futures hausses de taux directeurs, n’a cette fois pas empêché un rally des grandes valeurs technologiques (Apple +7%). Ces dernières ont nettement surperformé par rapport aux cycliques, avec un focus des investisseurs sur un potentiel de croissance des bénéfices qui devrait rester relativement élevé en phase de décélération économique. Ainsi, malgré les pertes substantielles enregistrées en mars sur les marchés obligataires et le stress sur le crédit, les actions sont finalement revenues à leur niveau d’avant-guerre.

J. Powell, président de la Fed, a arrêté de dire que l’inflation est transitoire mais malgré la forte correction des marchés obligataires on reste loin de la panique. La crainte d’un retour de la « stagflation», celle des années 1970 sur fond de chocs pétroliers, se diffuse dans les esprits. Mais, à l’époque un taux d’inflation de 6% avait provoqué une hausse des taux longs à 8%, c’est encore loin d’être le cas avec 2,5% sur les obligations du Trésor américain à dix ans.

Par ailleurs, la courbe des rendements obligataires US s’aplatit, avec notamment un écart réduit à seulement 20 points de base entre les emprunts à dix ans et ceux à deux ans, ce qui fait craindre une inversion. Or, une inversion a signalé avec quelques mois d’avance toutes les récessions économiques depuis les années 1950. Selon certaines études de la Fed, qui ne veut certainement pas être accusée de sabrer l’économie, une mesure plus fiable serait de se concentrer sur l’observation de la portion à dix-huit mois de la courbe. Ouf, ce n’est pas du tout inversé!

Pour cette année, un ralentissement de croissance parait plus à l’ordre du jour car la bonne nouvelle est que l’on accepte l’idée que l’épidémie de COVID, passée à l’arrière-plan des préoccupations des marchés financiers, est gérable. Le passage du stade pandémique à l’endémique fait que le monde réouvre avec à la clef plus de dépenses, les ménages étant assis sur une montagne d’épargne.

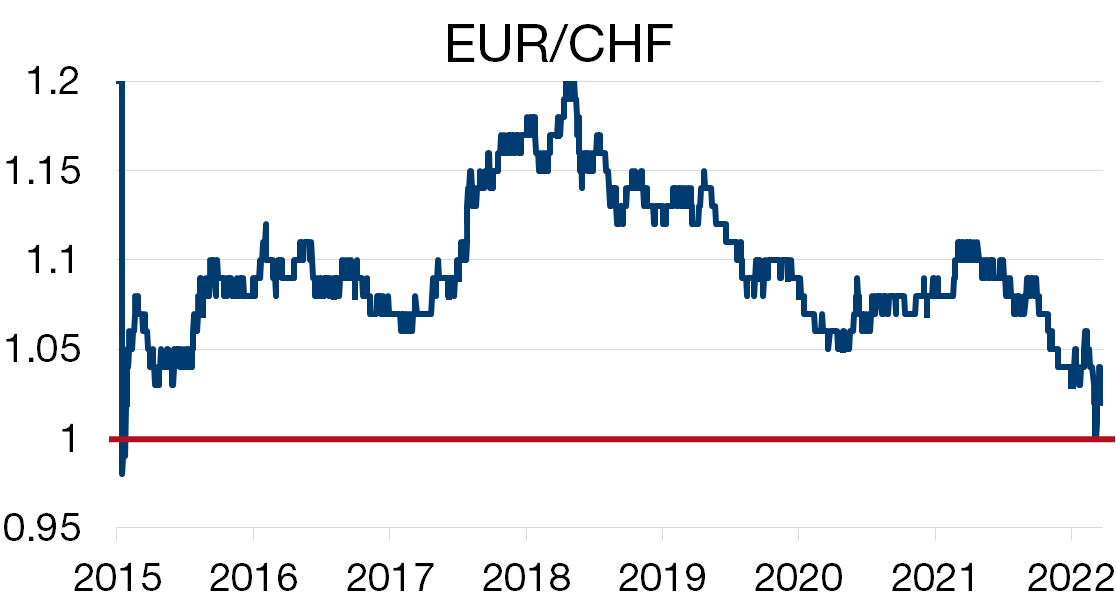

La Banque nationale suisse (BNS) est l’unique banque centrale qui n’a pas mentionné de resserrement de sa politique monétaire lors de sa réunion du jeudi 24 mars. Elle a d’ailleurs laissé le franc suisse se renforcer «dans une certaine mesure», selon le discours de son président T. Jordan, citant une inflation bien plus faible que dans les autres économies.

En effet, le rythme de la hausse des prix à la consommation en territoire helvète (1,9% en février) est 3 fois moins élevé que celui de la zone euro. Ce qui autorise un certain laxisme de la part de la BNS quant à ses interventions sur le marché de changes et de laisser le franc suisse s’apprécier face à l’euro. La monnaie nationale a même, pour la première fois depuis 2015, atteint la parité avec l’euro après l’invasion de l’Ukraine par la Russie, ce qui a provoqué une ruée vers les valeurs refuge, pour ensuite se réaffaiblir autours des 1,024.

La BNS maintient son taux directeur à -0,75%, le plus bas du monde, et ne montre aucun signe de hausse malgré l’incertitude sur la croissance économique mondiale qui s’est vue renforcée par la guerre. Ses prévisions concernant l’inflation cette année ont doublé à 2,1%, pour redescendre ensuite vers 0,9% en 2023 et 2024. Cette projection reste bien inférieure à celle de ses voisins, mais la BNS n’exclut pas le risque d’un renforcement de l’inflation entrainé par une aggravation de la pénurie des matières premières et par conséquence d’une nouvelle hausse des prix à l’échelle mondiale, et d’une baisse plus marquée de la croissance, qu’elle prévoit de 2,5% pour cette année.