Les prix américains à la consommation en hausse. Le resserrement monétaire touche à sa fin en Europe.

La perspective d’une fin proche de la politique monétaire restrictive de la BCE a soutenu les marchés actions européens. De plus, les données macro-économiques en provenance de Chine se sont avérées rassurantes.

Sur le marché obligataire, le taux d’intérêt 10 ans US a légèrement progressé dépassant les 4,3%, le Bund allemand est resté au-dessus de 2,65%.

Aux Etats-Unis, l’indice des prix à la consommation est ressorti en hausse de 3,7% en août sur un an, soit une hausse de 0,5 point par rapport à juillet. La flambée récente des prix du pétrole en est la principale cause. Hors énergie et produits alimentaires, le taux d’inflation annuel est ressorti à 4,3%, en ligne avec les prévisions. De son côté, l’indice des prix à la production américain (PPI) a enregistré une hausse de +0,7% sur un mois et de +1,6% en année glissante.

Enfin, la production industrielle a ralenti au mois d’août à +0,4% après une hausse de +0,7% en juillet.

Le marché du travail américain, quant à lui, est resté stable alors que le nombre d’inscriptions aux allocations chômage a augmenté de 3’000 la semaine du 4 septembre, ressortant à 220’000 après 217’000 la semaine précédente.

Ces données devraient encourager la Fed à marquer une pause dans son processus monétaire au cours de sa réunion de mercredi. Cependant, face à la vigueur du marché du travail et au processus de désinflation plus lent qu’anticipé, elle devrait conserver son biais restrictif et une dernière hausse de taux d’ici la fin de l’année est probable.

En Europe, la BCE a décidé de relever ses taux d’intérêt directeurs de 25 points de base, les portant à 4,50% et 4,75%. Le conseil a déclaré que le processus de resserrement monétaire touche à sa fin estimant que le niveau actuel des taux devrait être suffisamment restrictif pour ramener l’inflation vers leur objectif de 2%.

La zone a connu un léger rebond de l’inflation, en raison principalement de la hausse des prix de l’énergie et des produits agroalimentaires. En revanche, l’inflation sous-jacente s’est stabilisée renforçant l’idée que le resserrement monétaire de la BCE est probablement terminé.

Sur le plan de l’activité économique, la production industrielle de la zone a chuté beaucoup plus que prévu en juillet, sous l’effet de la remontée des coûts des emprunts. La production industrielle en juillet s’est repliée de -1,1% et de -2,2% en glissement annuel.

En Chine, l’économie a rebondi comme le montre la hausse de +4,5% de la production industrielle au mois d’août et le rebond de +4,6% des ventes au détail.

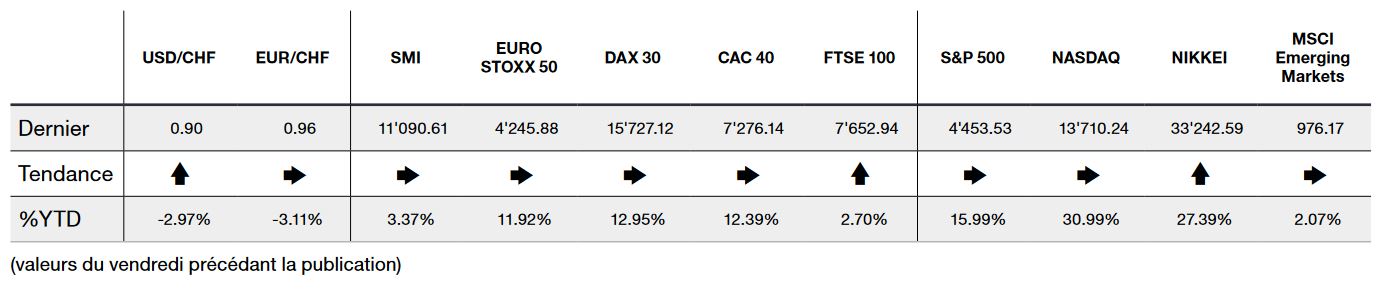

Dans ce contexte, l’indice du S&P 500 finit la semaine en baisse de -0,16% alors que l’indice technologique du Nasdaq recule de -0,39%. L’indice Stoxx 600 Europe, progresse, quant à lui, de 1,60%.

Après une longue période de difficultés et une reprise plus lente que prévue, la Chine commence à montrer des signes de stabilité grâce à l’intensification des mesures de soutien prises par le gouvernement.

L’économie chinoise a repris de la vigueur en août, la saison des vacances d’été et le déploiement de relances ont stimulé la consommation ainsi que la production industrielle. Cependant, un seul mois de données ne suffit pas pour confirmer une trajectoire de reprise durable, mais laisse espérer que le ralentissement a atteint un plancher.

Bien que le gouvernement ait accéléré ses interventions afin de soutenir l’économie et atténuer la déflation du secteur immobilier, celles-ci s’avèrent encore trop timorées et présagent d’autres assouplissements politiques.

En effet, la semaine dernière encore, la Banque centrale de Chine a réduit son taux de réserve obligatoire de liquidité que les banques commerciales doivent détenir de 25 points de base. En réduisant ce taux, les liquidités disponibles augmentent et donc potentiellement le nombre de crédits accordés aux entreprises et aux particuliers, ce qui devrait stimuler l’activité économique.

En dépit de ces mesures, les obstacles sont encore présents. Le chômage chez les jeunes ne cesse d’augmenter, Pékin avait d’ailleurs cessé de publier la statistique afin de préserver le peu de moral de cette génération. La crise immobilière continue d’ébranler la confiance des ménages quant à l’endettement majeur des promoteurs et l’effondrement des prix de l’immobilier. Finalement, la polarisation des relations avec les Etats-Unis, notamment concernant le secteur technologique, perdure.

Le marché chinois n’en demeure pas moins une opportunité. Le gouvernement devrait continuer de mettre en place des mesures aussi bien fiscales que monétaires, mais aussi spécifiques à la propriété ou d’assouplissements réglementaires afin de renforcer la croissance vers leur objectif de 5%. Ces perspectives semblent balayer le pessimisme et nous commençons à revoir des flux entrants sur le marché chinois. De plus, les valorisations sont attractives et même si la volatilité à court terme devrait perdurer, la position de la Chine sur les chaînes de valeur de la technologie, de l’énergie renouvelable et l’approvisionnement de métaux stratégiques est incontestable et offre des opportunités d’investissement intéressantes.