Le resserrement monétaire continue d’affecter l’activité dans l’industrie manufacturière. En Europe, les prix à la consommation sont ressortis stables.

Les marchés actions ont progressé la semaine dernière, portés par l’annonce d’un accord sur le plafond de la dette fédérale aux Etats-Unis et à la suite de la publication de statistiques économiques montrant un ralentissement de la hausse des salaires en mai.

Les rendements obligataires se sont légèrement tendus. Le 10 ans US retrouve le niveau de 3,70%, le 10 ans allemand celui de 2,35%.

Le resserrement monétaire continue d’affecter l’activité dans l’industrie manufacturière, comme en atteste l’indice ISM qui s’est contracté pour le septième mois d’affilée en mai. En effet, il est ressorti à 46,9 le mois dernier, contre 47,1 en avril, alors que le consensus tablait sur une baisse à 47.

Dans le même temps, le marché du travail américain, toujours solide, a généré 339’000 emplois non agricoles au mois de mai, un nombre largement supérieur aux attentes de 230’000. Le taux de chômage s’est toutefois accru de 0,3 point à 3,7% de la population active.

D’autre part, le secteur privé a créé 278’000 emplois en mai, un chiffre également supérieur aux attentes. Les créations de postes n’ont en fait que légèrement ralenti par rapport aux 291’000 du mois précédent.

Enfin, le revenu horaire moyen s’est accru à un rythme annuel de 4,3% contre 4,4% attendu, apaisant les craintes d’une poursuite de l’inflation des salaires.

En Europe, les prix à la consommation sont ressortis stables à 0,1% en mai, après +0,6% en avril. En données harmonisées, l’indice a cru de 6% sur un an, après +6,9% en avril. La hausse des prix dans la zone euro a donc ralenti de façon plus marquée que prévu, cela pourrait inciter à une modération de la remontée des taux de la part de la BCE.

En Chine, l’activité manufacturière a ralenti plus rapidement que prévu en mai en raison d’un affaiblissement de la demande. Ainsi, l’indice PMI manufacturier s’est établi à 48,8 contre 49,2 le mois précédent. L’activité dans le secteur des services a progressé à un rythme moins rapide, alors que la reprise, portée jusque-là par la consommation, a ralenti.

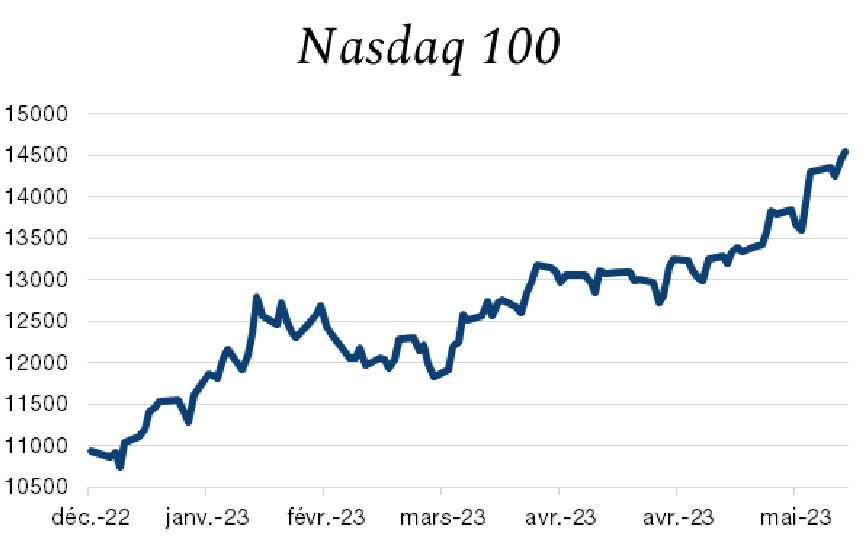

Dans ce contexte, l’indice du S&P 500 finit la semaine en hausse de +1,82% alors que l’indice technologique du Nasdaq progresse de +2,04%. L’indice Stoxx 600 Europe, augmente de +0,20%.

Le secteur de la technologie est, pour le moment, le grand gagnant de ce premier semestre 2023 en termes de performance. En effet l’émergence de l’intelligence artificielle (AI) a propulsé les valeurs liées à cette technologie à des sommets jamais vus.

La société américaine de puces Nvidia illustre bien le phénomène. Après l’annonce de chiffres bien au-dessus des attentes, le cours de l’action a atteint un plus haut historique à 419 dollars, ce qui a permis à la société de rejoindre le club très fermé du trilliard de capitalisation boursière. Microsoft a également profité un peu plus tôt de cette euphorie liée à l’AI à la suite de la divulgation de son outil de dialogue instantané basé sur le système de l’apprentissage automatique (machine Learning), Chat GPT.

Ainsi depuis le début de l’année l’indice technologique du Nasdaq affiche une performance de plus de 26%, mais cela est loin de refléter la situation réelle du marché global. En effet, si l’on prend le S&P 500, celui-ci affiche une performance de +11%, mais en scrutant en détail l’indice phare du marché américain doit sa performance principalement à ces 7 premières positions (Apple, Microsoft, Amazon, Nvidia, Meta Platform, ...)

Si l’on prend les 493 sociétés, la performance est fortement réduite avec seulement +1%, amenant la contribution des grosses capitalisations à 10%. Ainsi cette grande disparité sur les indices montre une image tronquée de la réalité des marchés et incite à la prudence.