Les services ont profité d’une demande plus vigoureuse. L’indice des prix PCE a augmenté de 4,4% sur un an en avril.

Les marchés actions ont évolué de façon erratique la semaine dernière, soucieux de l’avancée des négociations sur le relèvement du plafond de la dette américaine et de la persistance de l’inflation. Les valeurs technologiques liées à l’intelligence artificielle ont été recherchées.

Les rendements obligataires se sont nettement tendus. Le 10 ans US a retrouvé le niveau de 3,80% et le Bund allemand celui de 2,50%.

Aux Etats-Unis, la croissance du PIB réel pour le premier trimestre 2023 a été révisée à 1,3% en base annualisée, contre 1,1% en première estimation, ce qui marque un ralentissement moins sensible par rapport aux 2,6% du dernier trimestre 2022.

D’autre part, le secteur privé américain a enregistré une accélération de sa croissance en mai, ainsi l’indice PMI composite s’est établi à 54,5, après 53,4 en avril. Cependant, dans le détail, les services ont profité d’une demande plus vigoureuse, alors que le secteur manufacturier a connu une faible augmentation de sa production. Si les commandes de biens durables ont enregistré en avril une hausse de 1,1%, après un bond de 3,3% en mars, hors équipements de transport, elles ont toutefois reculé de 0,2% sur le mois.

Les dépenses de consommation des ménages américains ont, quant à elles, augmenté de 0,8% en avril par rapport au mois précédent, soit une progression nettement supérieure au consensus de 0,4%.

Par ailleurs, l’indice des prix PCE a augmenté de 4,4% sur un an en avril, dont une progression de 4,7% hors alimentation et énergie, en légère hausse par rapport à leurs niveaux de respectivement 4,2% et 4,6% de mars. Ce chiffre supérieur aux prévisions a renforcé la probabilité d’une nouvelle hausse des taux directeurs de la Fed en juin.

Sur le plan de l’emploi, les inscriptions au chômage ont augmenté de 4’000 la semaine du 15 mai, s’établissant ainsi à 229’000 contre 225’000 la semaine précédente, contre une prévision de 245’000.

En Europe, l’activité manufacturière a également connu un ralentissement au cours du mois de mai, puisque le PMI est ressorti à 44,6 contre une estimation à 46. L’activité des services, en revanche, a continué à bien se comporter, avec un PMI à 55,9 après 56,2 en avril. Dans l’ensemble, l’activité a reculé pour la première fois en trois mois tandis que l’inflation s’est maintenue à un niveau élevé.

En Allemagne, l’économie s’est légèrement contractée au premier trimestre 2023, marquant ainsi son entrée en récession. En effet, le PIB de la première économie d’Europe a reculé de 0,3% sur les trois premiers mois de l’année en données corrigées des effets de prix et des variations saisonnières. Au quatrième trimestre 2022, le PIB allemand s’était contracté de 0,5%.

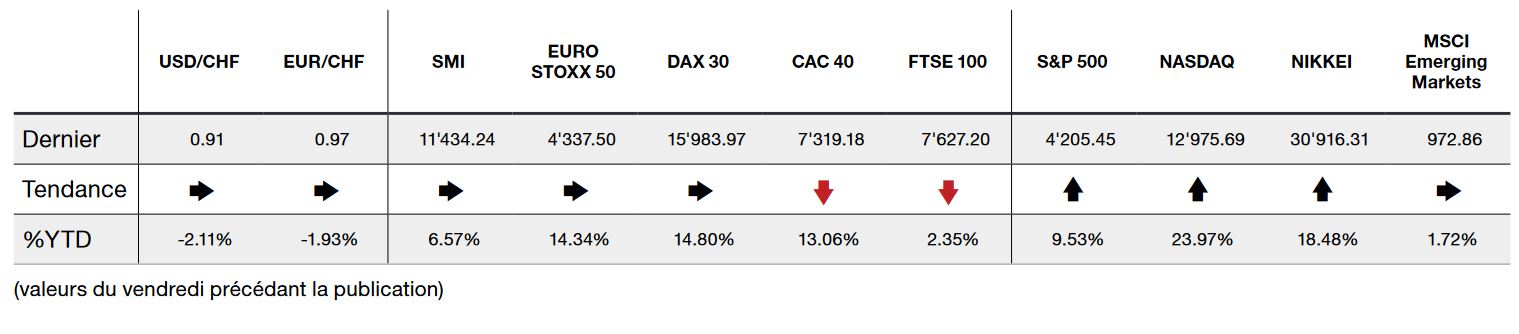

Dans ce contexte, l’indice du S&P 500 finit la semaine en légère hausse de +0,32% alors que l’indice technologique du Nasdaq progresse de +2,51%. L’indice Stoxx 600 Europe, recule, quant à lui, de -1,58%.

Les marchés financiers pourraient retrouver un peu de calme car il semblerait qu’un accord soit enfin trouvé concernant le plafond de la dette américaine. En effet, cela fait plusieurs semaines que le Président américain J. Biden (démocrate) ainsi que le président de la Chambre des Représentants K. McCarthy (républicain) tentent de s’accorder pour éviter aux Etats-Unis d’être en défaut de paiement pour la première fois de son histoire. Dans cette situation, le pays serait à court d’argent et donc en incapacité d’émettre de nouveaux emprunts pour se financer et de payer ses factures ainsi que ses fonctionnaires.

La première économie mondiale a déjà atteint sa limite d’endettement de 31’400 milliards de dollars en janvier et le compteur continue de tourner. Dès lors, le sujet est au cœur des débats entre démocrates, qui souhaitent un relèvement du plafond de la dette, et républicains qui eux refusent sans l’obtention d’importantes coupes budgétaires de la part du gouvernement. Seulement le temps presse, car l’échéance arrive le 5 juin, d’où la nervosité actuelle sur les marchés financiers. Dans ce contexte, les rendements des bons du Trésors courts ont grimpés alors que les rendements des échéances entre 5 et 30 ans ont eu tendance à baisser.

Les conséquences d’un défaut des Etats-Unis entrainerait un disfonctionnement du marché des crédits et donc de l’activité économique en général et provoquerait parallèlement une récession dans le pays qui serait probablement sanctionné par une dégradation de sa note de crédit, aujourd’hui AA+, comme ce fut le cas en 2011.

Ce jeu politique semble être enfin arrivé à un compromis ce week-end qui impliquerait un relèvement du plafond de la dette sur 2 ans contre une baisse de certaines dépenses, mais doit encore être accepté par le Congrès. Cela n’est pourtant pas la première fois que les Etats-Unis font face à un défaut imminent, en effet, le plafond de la dette en vigueur depuis 1917 a été relevé à 78 reprises depuis les années 1960. Affaire à suivre...