Probable pause dans le processus de resserrement monétaire. L’inflation poursuit son reflux en Europe.

Les indices actions ont progressé la semaine dernière, portés notamment par les secteurs de la technologie et des banques. De plus, les commentaires du président de la Fed sur les perspectives de l’économie américaine et la probabilité d’une pause dans le processus de resserrement monétaire ont soutenu la tendance.

Les rendements obligataires se sont toutefois tendus. Le 10 ans US a retrouvé le niveau de 3,70% et le Bund allemand celui de 2,40%.

Aux Etats-Unis, sur le plan de l’activité économique, le secteur manufacturier de la région de New York a connu un recul marqué en mai. En effet, l’indice Empire State est ressorti à -31,8, contre +10,8 en avril, témoignant ainsi du ralentissement de l’activité dans cette zone.

D’autre part, la production industrielle américaine a augmenté de 0,5% le mois dernier selon la Réserve fédérale, alors que les économistes attendaient globalement une stabilisation. Dans le détail, la production manufacturière a progressé de 1%, soutenue par une forte hausse dans le secteur automobile, alors que celle des services aux collectivités s’est contractée de 3,1%, en raison d’une moindre consommation de chauffage.

En ce qui concerne la consommation des ménages, les ventes au détail ont progressé moins que prévu en avril, n’augmentant que de 0,4% après un repli de 0,7% en mars. Toutefois, si l’on exclut les secteurs de l’automobile et du pétrole, elles ont augmenté de 0,6% contre une prévision de 0,2%.

En revanche, le marché du travail reste toujours solide. Les inscriptions au chômage ont diminué plus que prévu la semaine dernière. Ainsi, les inscriptions ont baissé à 242’000 après 264’000 la semaine précédente. Les économistes attendaient en moyenne 254’000 inscriptions.

En Europe, sur le plan de l’inflation, l’indice des prix à la production industrielle en Allemagne a augmenté de 4,1% en avril en base annuelle, marquant ainsi un net ralentissement par rapport à la hausse de 6,7% observée en mars. Le principal facteur à l’origine de la hausse des prix à la production en avril provient des biens d’équipement avec une progression de +6,8%, alors que les prix de l’énergie n’ont augmenté que de 2,8% sur un an. Hors énergie, l’indice global s’est accru de 4,8%.

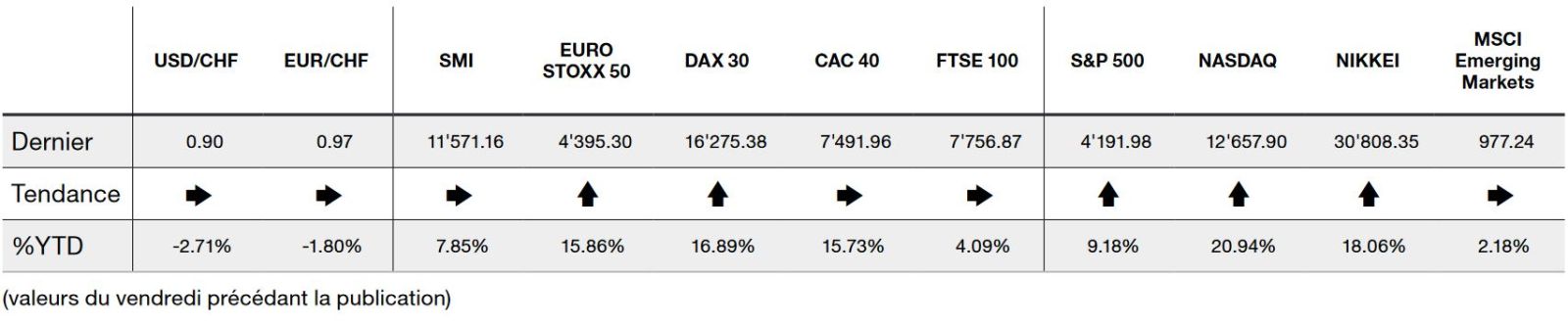

Dans ce contexte, l’indice du S&P 500 finit la semaine en hausse de +1,65% alors que l’indice technologique du Nasdaq progresse de +3,04%. L’indice Stoxx 600 Europe, augmente de +0,72%.

Les actions chinoises peinent à rebondir après des chiffres macro-économiques montrant que la deuxième économie mondiale ne croît pas aussi vigoureusement qu’espéré malgré une belle reprise de la consommation privée. Ainsi, l’indice CSI300 a effacé le rebond du mois d’avril qui avait été alimenté par la hausse des valeurs liées à l’Etat et à l’intelligence artificielle. Les volumes sont en berne, signe du changement de sentiment à l’égard des actions chinoises même si les autorités se sont engagées à améliorer les valorisations des entreprises publiques et à encourager leurs investissements.

Les liens tendus entre Washington et Pékin et le risque politique font également partie des préoccupations de longue durée et ajoutent à la frigidité ambiante sur le marché chinois. Les flux nets quotidiens des fonds étrangers sont tombés en dessous de 10 milliards de yuans (1,4 milliard de dollars) depuis mi-février, bien loin des records de janvier avec 141 milliards de yuans, galvanisés par les espoirs de reprise fulgurante de la Chine.

Ce manque d’engouement se reflète également sur l’indice technologique ChiNext qui a chuté de 20% depuis son pic de juillet 2022. Seulement un quart des valeurs composant l’indice se négocient au-dessus de leur moyenne mobile à 200 jours, ce qui indique le manque d’enthousiasme généralisé.

Les investisseurs manquent actuellement de catalyseur pour acheter le marché chinois. Pour cela il faudra que la deuxième économie mondiale sorte des chiffres d’activité économique de meilleure facture, à défaut de pacifier ses relations avec l’administration américaine.