La publication cette semaine des PMI manufacturier et des services pour mars dans plusieurs régions du monde sera la principale statistique à suivre.

Economie

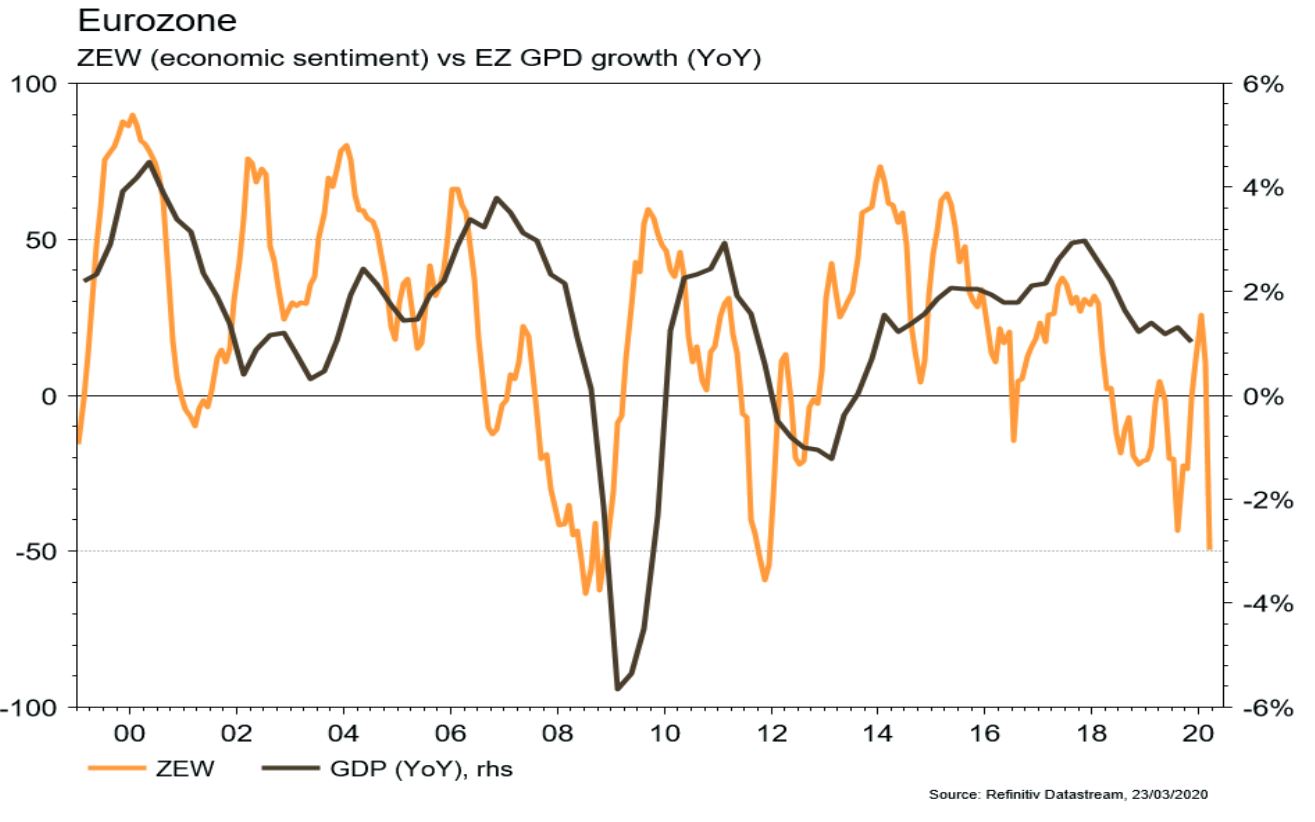

Nous continuons à limiter les commentaires sur les chiffres publiés, encore trop en retard avec la réalité de la situation. Notons néanmoins, la chute de l’indicateur avancé de la Fed de Philadelphie en mars (de 36,7 à -12,7) aux Etats-Unis, l’effondrement de la confiance des investisseurs (ZEW) dans la zone euro (de 10,4 à -49,5) toujours en mars et les ventes de détail en Chine (-20,5% a/a) en février. La publication cette semaine des PMI manufacturier et des services pour mars dans plusieurs régions du monde sera la principale statistique à suivre. Les actions des banques centrales et des États (plan à 2 trillions de dollars aux US, 350 milliards d'euros en Allemagne) en compensation de celles de confinement resteront les annonces les plus importantes à observer.

Obligations

Les conditions actuelles de liquidité dans le marché et le risque de remontée des rendements souverains longs résultant des annonces massives de relance des économies nous amènent à confirmer nos recommandations précédentes. Le positionnement à privilégier au sein de la classe d’actif est celui de la dette d’entreprises de haute qualité, sur des durations courtes.

Sentiment des traders

Bourse

Alors que l’Europe et les USA sont frappés de plein fouet par la pandémie, les plans de sauvetage économiques sont légion, seul celui des US est bloqué, les démocrates estimant qu’il faisait la part belle à Wall Street, mais non au peuple, et envoie une nouvelle fois les indices au tapis. Dans ce contexte les chiffres économiques passeront inaperçus et il est sage de rester à l’écart des marchés.

Devises

CASH + $ IS KING! La hausse du $/CHF devrait continuer, prochaines résistances $/CHF -.9950, 1.0025, 1.01. La tendance baissière de l’€/$ se confirme, €/$ à 1.0690 ce matin, supports 1.0585, 1.05. Pe-tit à petit l’€/CHF pourrait baisser jusqu’à 1.04. L’ £/$ plonge mardi jusqu’à 1.1415, ce matin à 1.16, notre fourchette 1.1540-1.1750. Quand le pétrole (25$) et l’or baissent (1486$) le $ monte. Support important pour l’or 1445$, fourchette 1465$-1500$.

Marchés

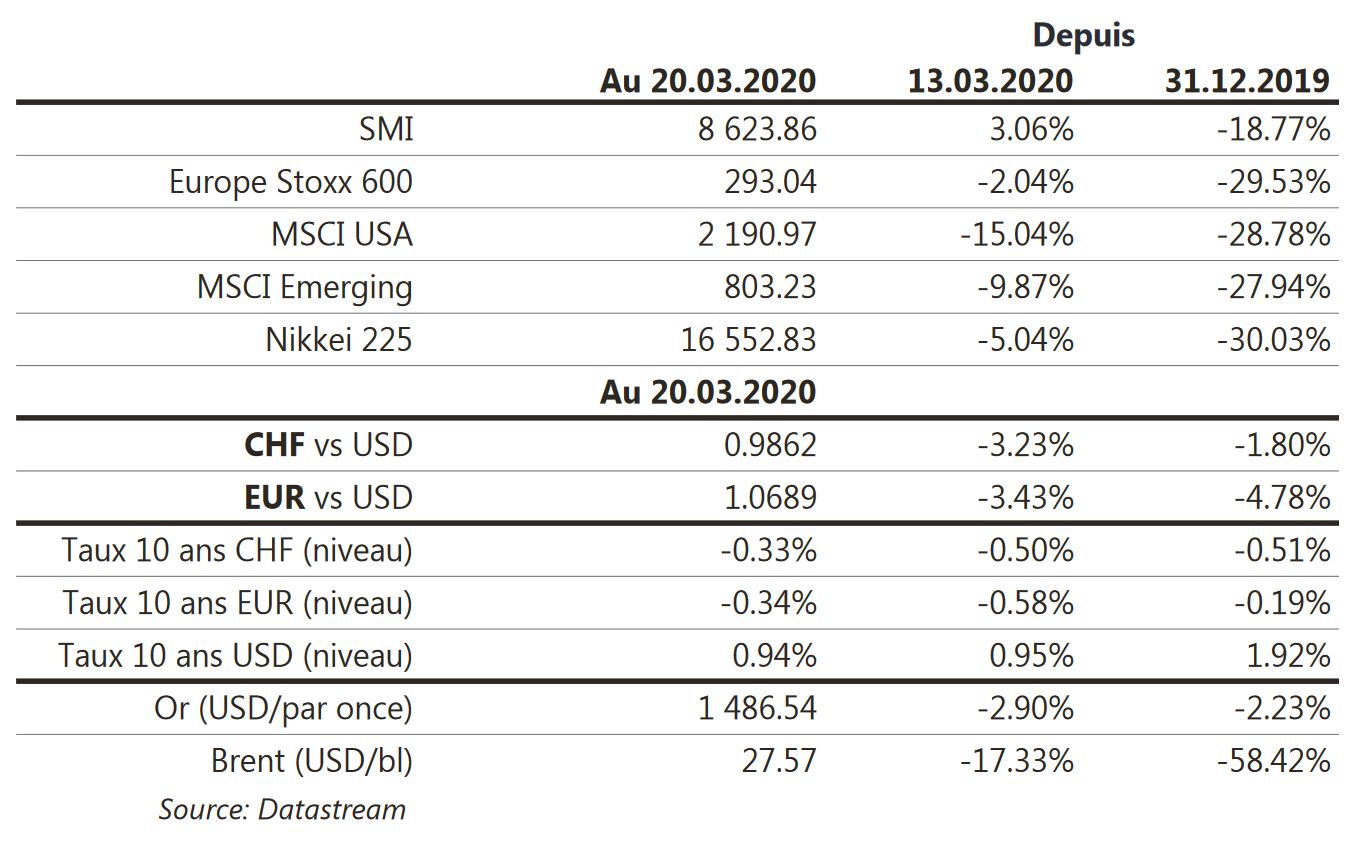

Poursuite de la chute des indices actions (US:-15%; Europe: -2%; émergents: -9.8%). Les spreads de crédit s’écartent, en particulier dans le segment à haut rendement (USD: +280pb!) alors que, plus étonnamment, les taux souverains remontent d’une dizaine de pb en EUR (mais pas aux US, tables) malgré l’action de la BCE. Heureusement, les spreads de la périphérie se sont resserrés grâce au changement de ton de Mme Lagarde. Le dollar est particulièrement fort dans cet environnement (dollar index: +4.1%) ce qui pénalise l’or (-2.9%). A suivre cette semaine: PMI manufacturier et des services aux US, zone euro, Allemagne et France; annonces des gouvernements (confinement + plans d’aide et de relance) et des banques centrales.

Marché suisse

A suivre cette semaine: balance des paiements T4 (BNS) et Consen-sus Forecast (KOF).

Les sociétés suivantes publieront leurs résultats 2019: Santhera, Cham Group, Investis, Vaudoise, Jungfraubahn, Kuros, Adval Tech et Aevis.Sinon, le ralentissement économique dû au Coronavirus force Autoneum et SFS à réduire leurs capacités de production.

Actions

AIRBUS (Satellites) annonce la suspension de son dividende et de la dotation volontaire au fonds de couverture des pensions. Une ligne de crédit existante est étendue de 5 à 15 milliards d'euros, portant la liquidité du groupe à environ 30 milliards d'euros.

INDITEX (Core Holding): malgré ses 8 milliards d'euros de trésorerie nette, le groupe a retardé sa décision de verser un dividende 2019 (3,4 milliards d'euros) à l’assemblée générale de juillet prochain.

STMICROELECTRONICS (Satellites) a renvoyé à la maison jusqu’à 50% de ses employés en France. Les stocks (>100 jours) sont suffi-sants pour fournir les clients.

TOTAL (Satellites): le CEO annonce un plan de résilience à 30 $/ bl. Les capex 2020 sont coupés de 3 milliards de dollars, le plan d’économies de coûts 2020 est augmenté de 500 millions de dollars et le plan de rachat d’actions 2020 de 2 milliards de dollars est supendu.

VESTAS: nous entrons le titre dans notre liste Core Holdings, assorti d’un label «Bordier Transition». Le groupe est leader mondial de la conception et fourniture d’éoliennes. Les perspectives de croissance sont solides et le bilan devrait permettre de traverser la crise 2020. Notre valeur fondamentale s’établit à 620-740 DKK.