En continuant leur progression, les marchés parient sur des effets transitoires et maîtrisés du coronavirus qui continue à faire la une des journaux.

Economie

Aux Etats-Unis, les statistiques publiées sont quelque peu contrastées. Si la confiance des PME (NFIB index) remonte plus qu’attendu en janvier (de 102.7 à 103.5), tout comme celle des ménages (Univ. du Michigan) en février (de 99.8 à 100.9), les ventes de détail ont déçu en restant inchangées en janvier (m/m). De même, la production industrielle s’est contractée plus qu’escomptée en janvier (-0.3% m/m). Dans la zone euro, l’indice de confiance des investisseurs Sentix recule plus qu’attendu en février (de 7.6 à 5.2) tout comme la production industrielle en décembre (-2.1% m/m; -4.1% a/a). En Chine, les prix des maisons neuves progressent de 0.27% m/m en janvier.

Obligations

La Fed est confortable avec sa politique monétaire et se tient prête à réagir aux données, tout en gardant un biais accommodant, même en cas d’une modeste accélération de l’inflation. C’est un risque pour les obligations longues, qui est balancé par une forte incertitude sur les effets de la pandémie en Chine. A ce sujet, notons que la courbe des taux est à nouveau inversée (1y-3y, 1y-5y) ou très proche de l’inversion (3M-10y). Les émetteurs refinancent activement depuis le début d’année, nous conseillons de revoir les obligations «callable» dans les portefeuilles.

Sentiment des traders

Bourse

Les indices poursuivent leur chasse aux records. Les annonces faites ce matin par les autorités chinoises (k liquidités et m taux) destinées à atténuer les effets négatifs du coronavirus sont bien perçues par les investisseurs (A-shares: +3.2% ce lundi). Semaine PMI (manufacturier et des services) au niveau global concernant les chiffres macro. Poursuite de la publication des résultats des sociétés du T4 ’19, pour l’instant meilleurs qu’anticipés.

Devises

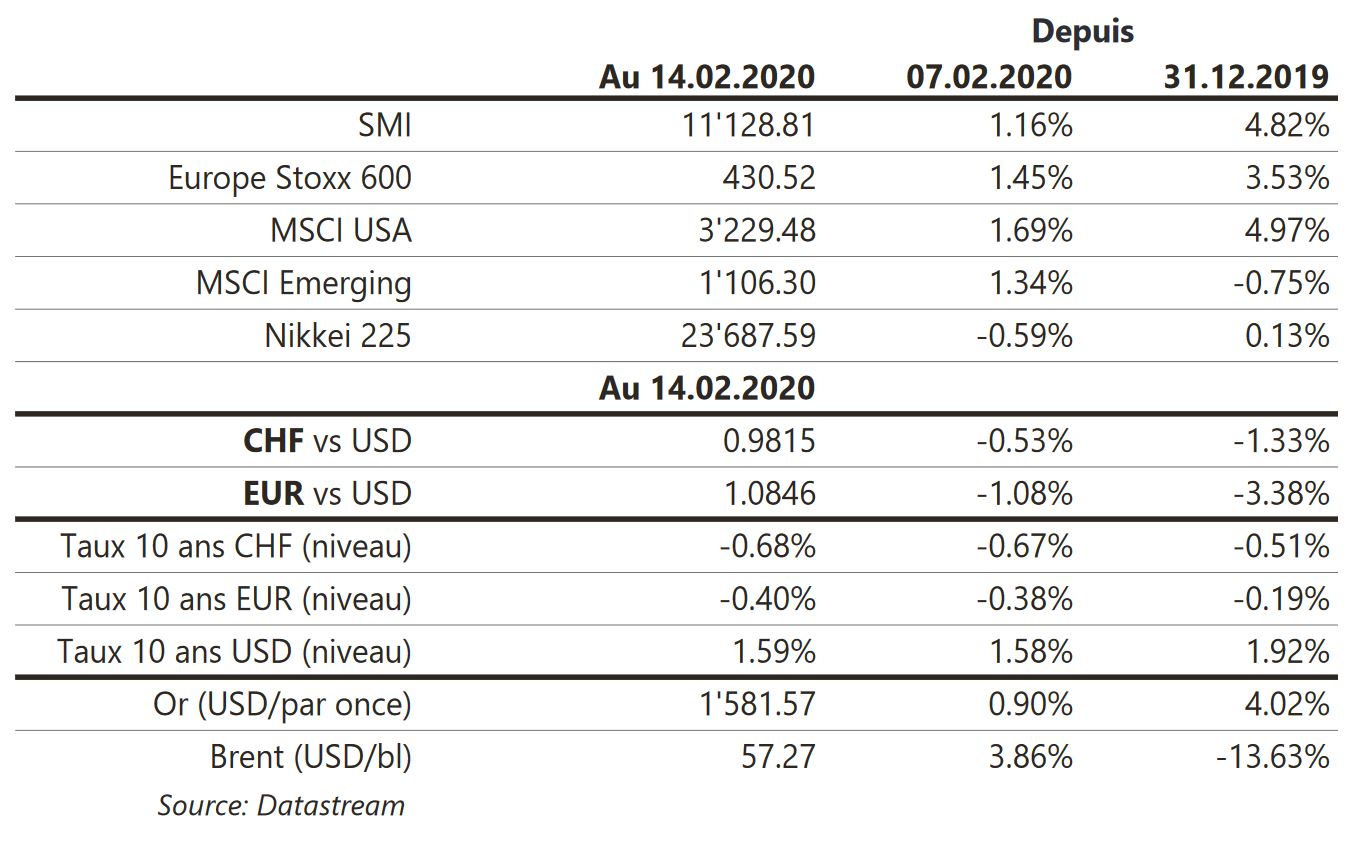

Les incertitudes grandissantes liées au coronavirus et à son impact sur l’économie chinoise poussent notre CHF et l’or à la hausse (€/CHF 1.0638, 1579 $/oz). Les cambistes anticipent une baisse de taux de la BCE ces prochains mois ce qui a fait plonger l’€/$ au plus bas depuis 2017 (€/$ 1.0838) prochain support 1.0680, 1.0650. Nos fourchettes: $/CHF sup. 0.9630 res. 0.9909 €/$ sup. 1.0680 res. 1.1070 XAU/$ sup. 1545 res. 1595 GBP/$ sup. 1.2960 res. 1.3175.

Marché

En continuant leur progression, les marchés parient sur des effets transitoires et maîtrisés du coronavirus qui continue à faire la une des journaux. Ainsi, les actions avancent de 1.2% (MSCI monde) et les «spreads» de crédit, surtout sur les segments à haut rendement, se resserrent (-10pb aux US). Les taux souverains sont inchangés et l’or progresse de 0.9% malgré l’appréciation du dollar (dollar index: +0.4%). A suivre cette semaine: indicateurs économiques avancés régionaux (Empire, Philadelphie, Chicago et Dallas), confiance des promoteurs immobiliers (NAHB index), mises en chantier et permis de construire, PMI manufacturier et des services aux Etats-Unis; in-dice confiance ZEW, PMI manufacturier et des services et confiance des ménages dans la zone euro; agrégats monétaires en Chine..

Marché suisse

A suivre cette semaine: semaine relativement calme en termes de statistiques économiques; nous nous contenterons de la balance commerciale du mois de janvier, après 2 miaCHF d’excédent en décembre, ainsi que de la production industrielle du 4e trimestre 2019. Du côté des entreprises, Basilea et Straumann publieront demain 18.02, Sulzer mercredi 19.02, Swiss Re (Satellites) jeudi 20.02 et Sika (Core Holding) vendredi 21.02.

Actions

ALSTOM (Satellites) devrait confirmer à court terme son offre de rachat de Bombardier Transport, pour environ 7 mia$ payés majoritairement en cash avec un complément en actions nouvelles. Le groupe doublerait alors de taille: c. 16 mia€ de chiffre d’affaires. Sous réserve du prix et du montage avancés, l’opération augmenterait selon nous clairement le bénéfice par action d’Alstom dès l’année fiscale s’achevant en mars 2022.

FAURECIA (Satellites) a le mérite de publier des résultats 2019 très solides (marge et génération de cash), qui montrent sa résilience à la détérioration du contexte automobile en Europe et en Asie. Le groupe prévoit de surperformer de +100/200pb la production automobile vue en baisse de -3% en 2020 et visant une marge > à 7.2% et un FCF supérieur à 500mio€... rassurant!

WALT DISNEY (entrée US Core Holding): le géant US des médias est en phase avec le secteur grâce au lancement de sa chaîne de streaming Disney+, qui connaît un grand succès. Fort d’un catalogue de contenus très riche, issu des studios Disney, Pixar, Marvel ou Lucasfilm, avec ses parcs thématiques, prolongement des autres segments, le groupe a les moyens de mener sa stratégie ambitieuse.

WIRECARD (Core Holding) élargit son partenariat avec SAP (SAP PartnerEdge Program) dans le domaine de l’expérience client numérique. La nouvelle mobilité (commerce, évènements sportifs) passera par le cloud via SAP. Ce genre de partenariat assure la croissance à long terme de Wirecard.

.JPG)