L’économie américaine a créé 678’000 postes de travail, bien plus que prévu. Dans la zone euro, les prix à la consommation accélèrent plus vite qu’attendu alors que les ventes de détail déçoivent.

Economie

Les statistiques publiées aux Etats-Unis ont été globalement satisfaisantes. En particulier, si l’ISM des services a quelque peu déçu en reculant de 59,9 à 56,5 en février, son homologue manufacturier remonte plus qu’attendu, de 57,6 à 58,6. Surtout, la bonne nouvelle nous vient du marché de l’emploi: l’économie a créé 678’000 postes de travail bien plus que prévu. Dans la zone euro, les prix à la consommation (+0,9% m/m; +5,8% a/a) accélèrent plus vite qu’attendu alors que les ventes de détail déçoivent en janvier (+0.2% m/m). Enfin en Chine, à l’exception du PMI des services de Caixin, qui recule de 51,4 à 50,2, les autres PMI surprennent positivement: le PMI (officiel) manufacturier passe de 50,1 à 50,2; celui de Caixin de 49,1 à 50,4 et l’officiel des services de 51,1 à 51,6.

Climat

Le GIEC a publié la partie II de son rapport 2022, consacrée aux impacts, à l’adaptation et à la vulnérabilité au changement climatique. 270 auteurs de 67 pays, 34’000 références scientifiques, 62’418 observations d’experts et de gouvernements pour alerter, une fois de plus, et confirmer que le dépassement d’un réchauffement supérieur à 1,5°C, même temporaire, aura des conséquences irréversibles. Résumé à l’attention des décideurs disponible ici: https://www.ipcc.ch/report/ar6/wg2/.

Obligations

Le conflit actuel entre la Russie et l’Ukraine a provoqué une fuite vers la qualité, poussant les rendements souverains à la baisse. Aux US, le taux 10 ans s’établit à 1,73% (-23pb) et la courbe a continué de s’aplatir, reflétant les craintes de récession. En Europe, la courbe souveraine allemande s’est abaissée d’environ 30pb. Sur le crédit, l’écartement des spreads a été plus important en Europe (IG +12pb, HY +59pb) qu’aux US (IG +9p, HY +22pb). Niveau performance, le HY souffre en Europe (-1%) tandis que l’IG a bien performé (+1,26%). Aux US, les 2 catégories terminent en territoire positif (IG +0,9% / HY +0.1%).

Sentiment des traders

Bourse

L’offensive russe se poursuivant, l’appétit au risque a disparu et les indices actions continuent de glisser. Il est impossible d’avoir une vue à plus de 2 heures, la signature d’un cessez-le-feu pouvant faire rebondir les marchés, l’aggravation de la situation pouvant les faire s’écrouler. Dans ce contexte, il est prudent de se tenir à l’écart pour l’instant.

Devises

Le conflit en Ukraine s’intensifiant, l’euro s’effondre: €/$ 1,0874, €/CHF 1,0012, prochains supports importants €/$ 1,0756 et €/CHF 0,9776, les résistances suivantes restent intactes: res. €/$ 1,1395 €/CHF 1,0550. La BNS a rappelé qu’elle était prête à intervenir en cas d’appréciation trop rapide du CHF. La £ reste sous pression à 1,3165, nous anticipons la fourchette suivante: £/$ 1,30-1,3440. L’once d’or s’envole à 1997 $ l’oz, sup. 1878 $/oz res. 2075 $/oz.

Marchés

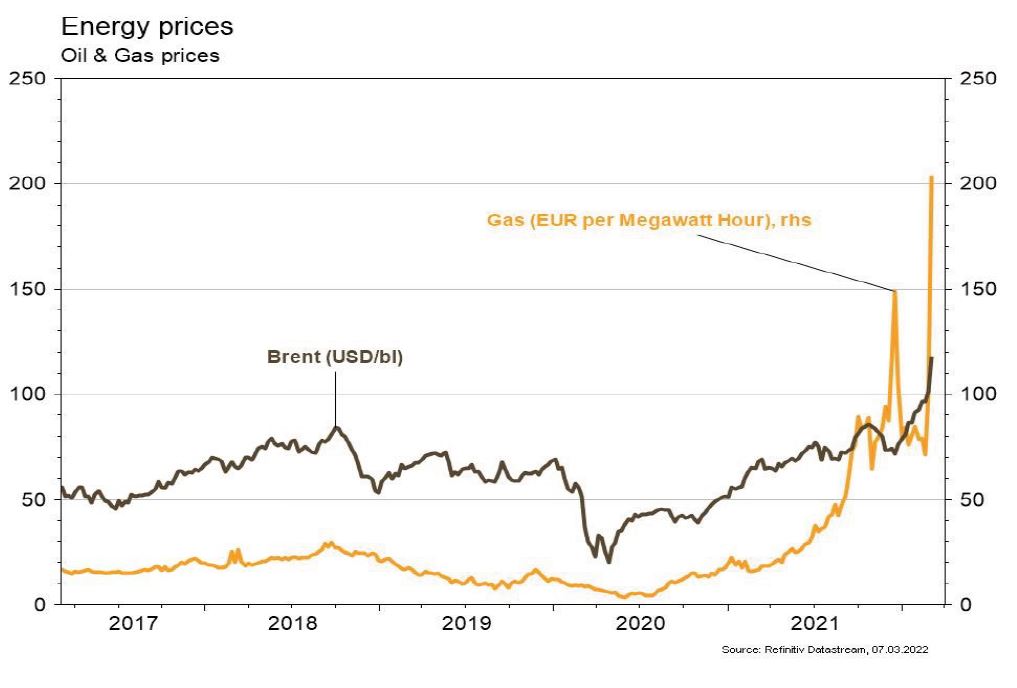

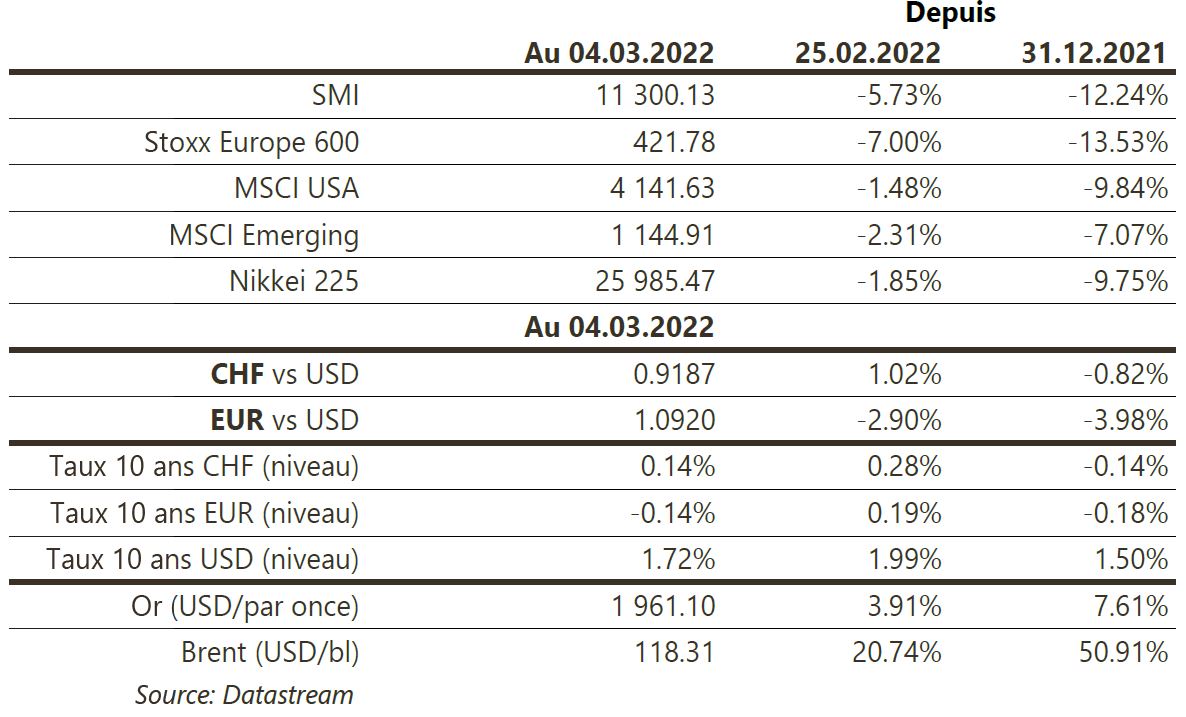

«RISK OFF» sur les marchés: l’onde de choc haussier des prix des matières premières (pétrole: +21%), qui représentent un coût pour l’économie mondiale, se propage. Ainsi, les actions chutent de 7% en Europe (-2,3% dans les émergents et -1,3% aux US). Les taux souverains à 10 ans baissent (USD: -23bp; EUR: -30pb; CHF: -14bp), favorisant l’or (+3,9%) malgré la forte appréciation du dollar américain (dollar index: +2,1%). A suivre cette semaine: indicateurs de confiance US et Europe, réunion BCE et surtout embargo ou non sur les exports de pétrole russe

Marché suisse

A suivre cette semaine: chômage février (Seco), réserves de devises fin février (BNS) et statistiques trafic février (Flughafen Zürich). Sinon, les sociétés suivantes publieront des résultats: Tornos, Belimo, Medartis, BNS, Allreal, Dufry, Huber+Suhner, Ascom, Flughafen Zürich, Galenica, Lindt&Sprüngli, Swiss Steel, Rieter, Aevis, Geberit, SIX Group, Medacta, Mikron, Orell Füssli et U-blox.

Actions

Energie: ENI et Engie, notamment, tentent de rassurer ce matin sur leurs capacités à s’approvisionner en gaz dans l’hypothèse de coupures par la Russie… mais indiquent que dans ce scenario «extrême» pour l’Europe, la force majeure serait activée et les autorités interviendraient pour allouer les ressources.

INDITEX (Core Holding): au-delà d’une exposition connue des ventes du groupe à la Russie (502 magasins/5%) et à l’Ukraine (85 magasins/1%), Inditex indique générer 8,5% de son EBIT en Russie. La fermeture temporaire de ses magasins dans ces deux pays devrait avoir un impact de -5/10% sur ses bénéfices.

ROCHE (Core Holding) a annoncé la semaine dernière mettre en place une étude clinique de phase III évaluant gantenerumab en prévention dans la maladie d’Alzheimer (chez les patients présentant de premiers symptômes mais sans troubles cognitifs). Le médicament est actuellement évalué en tant que traitement chez les patients présentant des troubles cognitifs mais à un stade précoce, avec des données attendues au T4.

SALESFORCE (Satellite) a annoncé un chiffre d’affaires et un bénéfice supérieurs aux attentes pour le T4-FY2022. La demande pour ses logiciels ne faiblit pas avec la réouverture de l’économie mais le management devra mettre l’accent sur la gestion des coûts lors des prochains trimestres.

VISA (Core Holding) a évalué son exposition à la Russie et à l’Ukraine à environ 4% des revenus nets FY2021 (y compris les revenus transfrontaliers).